Die US-Notenbank trägt zur Verunsicherung an den Börsen bei... Liebe Leserin, lieber Leser,

die Unsicherheit an den Märkten hat in den letzten Wochen deutlich zugenommen. Die neue Corona-Variante Omikron ist nur einer der Gründe dafür, aber ein wichtiger. Denn das hat nochmals ein Schlaglicht auf die Tatsache geworfen, dass der Aufschwung der Weltkonjunktur, die Erholung vom wirtschaftlichen Einbruch durch die Pandemie, holpriger ist als lange angenommen.

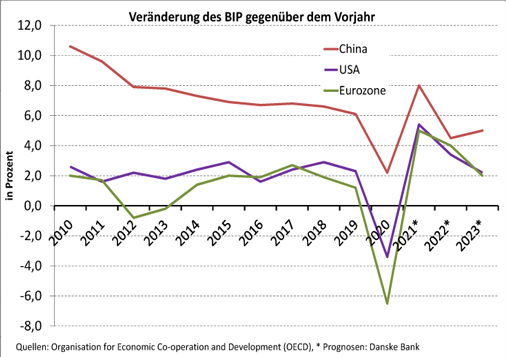

Verantwortlich dafür sind neben der Unberechenbarkeit des Virus die anhaltende Störung der Lieferketten und die Knappheit in vielen Bereichen. Dazu kommen der starke Anstieg der Inflation, speziell in den USA, sowie die wirtschaftlichen Probleme in China. Peking ist offenbar entschlossen, der Wirtschaft eine andere Richtung zu geben und die Exzesse am Immobilien- und am Kreditmarkt einzudämmen. Das Wachstum fällt schwächer aus Diese Entwicklungen haben zusammengenommen dazu geführt, dass viele Konjunktur-Experten nicht nur ihre Prognosen für 2021 zurückgenommen haben, manche Institute reduzieren auch ihre Wachstumserwartungen für die Weltwirtschaft für 2022. Denn die neuen Beschränkungen im Kampf gegen Corona werden über den gesamten Winter anhalten, also auch die Konjunktur im 1. Quartal bremsen. Dazu kommt die Konjunkturschwäche in China, die dadurch verstärkt wird, dass Peking gewillt ist, aus dem überhitzten Immobilien-Markt die Luft abzulassen. Die drohende Pleite des Immobilien-Konzerns Evergrande ist dafür nur ein Beispiel. Die Experten der Danske Bank rechnen daher für 2022 nur noch mit einem BIP-Wachstum von 4,5 Prozent in China (vorher +5,3 Prozent). 2023 soll das Wachstum sich dann wieder auf für chinesische Verhältnisse immer noch bescheidene 5,0 Prozent erhöhen.

Andere Konjunktur-Experten sind da zwar etwas optimistischer, aber die Tendenz ist meist dieselbe. Gingen z.B. die Experten des DekaBank im Juni noch von einem Wachstum der Weltwirtschaft in diesem Jahr um 6,2 Prozent aus, so rechnen sie jetzt nur noch mit einem Plus von 5,8 Prozent. Für 2022 wurde der Ausblick von 4,2 auf 4,1 Prozent gesenkt.

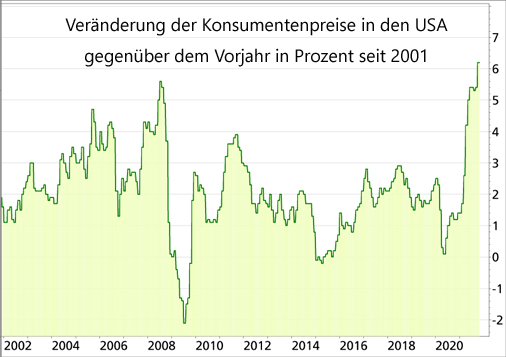

Die US-Notenbank will die Zügel anziehen Auf den ersten Blick erscheint es in diesem Umfeld aus schwächerem Wachstum und steigender Unsicherheit verwunderlich, dass der für eine zweite Amtszeit als Vorsitzender der US-Notenbank FED nominierte Jerome Powell in der letzten Woche eine sehr bemerkenswerte Wende in der Geld-Politik der USA angedeutet hat. Seiner Ansicht nach sollten die im Rahmen des so genannten Quantitative Easing durchgeführten Anleihekäufe früher enden als bisher angenommen. Hauptgrund für den Richtungswechsel: Die hohen Inflationsraten erweisen sich als hartnäckiger als gedacht. Das ist neu, die offizielle Sprachregelung war bisher, dass die hohe Inflation „transitory“, also vorübergehend sei und die Geld-Politik sich daher mit einer Straffung Zeit lassen könne. Am Freitag dürfte es mit der Veröffentlichung der Inflationsdaten ein weiteres Warnsignal geben: Es wird ein Anstieg der Konsumenten-Preise in den USA um 6,7 Prozent gegenüber dem Vorjahr erwartet! Das gab es seit Jahrzehnten nicht.

Es war sicher wohl überlegt vom FED-Chef, dass er sich in dieser Weise geäußert hat, obwohl die wirtschaftlichen Auswirkungen der neuen Corona-Variante noch völlig im Dunkeln liegen. Hauptgrund dafür: Die Einschätzung zur Inflation hat sich wirklich geändert, auch bei anderen Mitgliedern des Zentralbankrats (FOMC). Eine Fortsetzung der Pandemie werde nach Ansicht von Powell die Lieferketten länger stören als erwartet und viele Arbeitnehmer vom Arbeitsmarkt fernhalten. Beides wirke inflationstreibend.

Eigentlich rechnen die meisten Akteure an den Märkten damit, dass die Notenbanken und auch die Regierungen „im Notfall“ mit neuen expansiven Maßnahmen eingreifen würden, sollte die Pandemie die Konjunkturerholung abwürgen. Das würde vermutlich auch passieren, aber die Hürde dafür wurde höher gelegt. Offenbar hält der FED-Chef die US-Konjunktur derzeit für sehr robust, das ist die gute Nachricht. Die schlechte ist: Die Äußerungen waren wohl auch ein Signal an die Märkte: Verlasst euch nicht blind auf die Politik, schätzt die Risiken besser ein! Der US-Notenbankchef hat den Wechsel in der Geld-Politik etwa zwei Wochen vor dem Treffen der FED am 15. Dezember angekündigt. Das ist Tradition, geldpolitische Entscheidungen sollen frühzeitig kommuniziert werden. Letztlich geht es darum, dass die Anleihekäufe schneller reduziert werden als bisher geplant und vermutlich dann im April enden. Die erste Zinserhöhung wäre dann im Juni wahrscheinlich, damit rechnen inzwischen die meisten Experten. Zwei weitere könnten dann 2022 noch folgen, wenn alles nach Plan läuft. Aber wann tut es das schon? Es kann auch mehr Zinserhöhungen geben, wenn die Inflationsrate nicht wie erwartet deutlich sinkt. Oder die Zinsanhebungen können ausfallen, wenn es neue Entwicklungen gibt, die das Wachstum in den USA und weltweit bremsen. Die Unsicherheit hält an Die Spekulationen über die Politik der Notenbanken und die Konjunkturentwicklung werden in den kommenden Monaten die Börsen beschäftigen und die Kursschwankungen vermutlich verstärken. Derzeit ist das wahrscheinlichste Szenario, dass die Weltkonjunktur ab dem 2. Quartal wieder an Schwung gewinnt. Denn in Europa und den USA kann man damit rechnen, dass mit dem Frühjahr und steigenden Impfquoten Corona eine geringere Rolle spielen wird. Auch die Lieferengpässe werden nicht mehr so bremsend wirken und die Inflationsraten dürften sich wegen der nachlassenden Einmaleffekte zurückbilden. Dazu kommt, dass es Signale aus Peking gibt, dass die Daumenschrauben gelockert werden, sprich staatliche Investitionen sollen verstärkt und die Geld-Politik wieder etwas expansiver werden. Solche Maßnahmen brauchen Zeit bis sie wirken, aber das sind gute Voraussetzungen dafür, dass das Wachstum in China ab dem 2. Quartal wieder anzieht. Was bedeutet das nun als Anleger? Die kurzfristigen Kursschwankungen werden weiter zunehmen. Viele Akteure an den Märkten sind verunsichert und müssen die neuen Entwicklungen erst einschätzen. Das bietet neue Chancen, birgt aber auch Risiken, wie der starke Kursrückgang mancher Aktien, besonders von ehemaligen Corona-Gewinnern und spekulativen Tech-Aktien, zeigt. Die Börsen haben sich in den letzten Tagen wieder stabilisiert. Das ist erst einmal ein positives Zeichen, könnte aber auch mit dem Jahresende zu tun haben. Viele professionelle Anleger betreiben in dieser Zeit Window Dressing, also Bilanzkosmetik, und wollen verhindern, dass ihre Jahresbilanz schlecht aussieht. Manche spekulative Anleger setzen auch auf eine Jahresendrallye, die es tatsächlich häufig gibt. Du musst versuchen, dieses kurzfristige "Rauschen" an den Märkten von Deinen langfristigen Entscheidungen zu trennen. Die stärkeren Kursschwankungen können für kurzfristige Gewinne genutzt werden. Dafür braucht es aber viel Disziplin und einen klaren Plan mit festen Einstiegs- und Ausstiegskursen. In Deinem langfristigen Depot kannst Du dagegen antizyklisch reagieren und mögliche Kursrückgänge bei der einen oder anderen Aktie zum Kauf nutzen. Am besten ist es aber, wenn Du auch hier bereits im Vorfeld klare Einstiegskurse definiert hast. Basis solcher Entscheidungen sollte Deine fundamentale Einschätzung zur jeweiligen Aktie sein. Auch solltest Du die Ausgewogenheit und gute Streuung des Depots im Blick behalten. Auch hier ist also ein klarer Plan nötig.

Mein Fazit Die Trennung von kurzfristigem und langfristigem Depot und damit auch den jeweiligen Entscheidungen klingt einfach, fällt aber den meisten schwer. Das stelle ich immer wieder anhand der vielen Fragen, die mir gestellt werden, fest. Fällt eine bestimmte Aktie, dann kommt nicht selten Panik auf – oder sagen wir: Es entsteht Entscheidungsdruck. Dabei ist es an sich klar: Handelte es sich um eine Spekulation, dann greift in einem solchen Fall die zuvor festgelegte Stopp-Strategie. Handelt es sich um eine Aktie aus dem langfristigen Depot, dann gilt es Ruhe zu bewahren und die Gelegenheit zu nutzen, aber nur wenn das Aufstocken der Position schon vorher geplant war. Natürlich können auch bei langfristigen Positionen Gewinne mitgenommen werden, z.B. dann wenn die jeweilige Position ein zu großes Gewicht am Gesamt-Depot erreicht hat oder wenn das Kurspotenzial auf Sicht des geplanten Anlagehorizonts ausgereizt scheint. Aber auch das sollte mit kühlem Kopf und nicht unter dem Eindruck fallender Kurse geschehen. Mir ist schon klar, dass diese ganzen Entscheidungen nicht einfach sind. Wann ist denn z.B. eine Aktie langfristig aussichtsreich? Oder wo sollte ich den Stopp bei einer Spekulation legen. Da passieren natürlich Fehleinschätzungen. Wichtig ist es aber, einen Plan zu haben und Emotionen möglichst auszuschalten. Dann kannst Du auch beruhigter mit den Kursschwankungen an den Börsen umgehen.

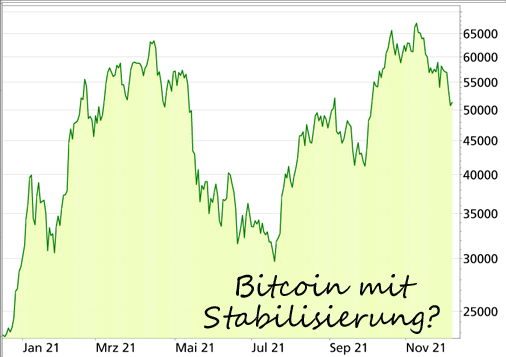

Mein Podcast-Tipp: Muss jeder Bitcoin besitzen? Sollte jeder Anleger Bitcoin besitzen und sollte man Bitcoin jetzt überhaupt noch kaufen? Mit der heutigen Folge, möchte ich Hilfe bei der Entscheidungsfindung anbieten.

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (Smartphone, Tablet etc. mit Android)

→ Hier findest Du meinen Podcast auf Apple (Apple iPhone, iPad bzw. iTunes)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

|