Aktien mit Anleihen vergleichen – inwiefern ist das sinnvoll?

Aktien mit Anleihen vergleichen – inwiefern ist das sinnvoll?

von Sven WeisenhausZur Ausgabe der Börse-Intern vom Freitag vergangener Woche habe ich eine Leser-Mail erhalten, auf die ich gerne für alle Leser einmal sehr ausführlich eingehen möchte: Aktien hoch bewertet im Verhältnis wozu? Sehr geehrter Herr Weisenhaus, vielen Dank für den interessanten Artikel „Wo liegt der faire Wert“. Für mich (persönlich) stellt sich viel mehr die Frage bei der Suche nach der fairen Bewertung am Aktienmarkt bzw. einer möglichen Über- oder Unterbewertung nach dem „Vergleich“. Damit meine ich im Vergleich wozu über- oder unterbewertet. Meist wird die Vergangenheit zu Rate gezogen und der Durchschnitt der letzten Jahre oder der letzten Dekade verglichen (auch wenn heute möglicherweise andere Rahmenbedingungen vorherrschen). Als Anleger hat man aber das Problem mit den sog. Alternativen, damit meine ich, ist es für mich attraktiver in Immobilien oder Anleihen zu investieren oder möglicherweise Cash zu halten? Gold? Und meiner persönlichen Meinung nach sind weder Immobilien noch Anleihen attraktiver bewertet als der Aktienmarkt. Cash zu halten ist auf Dauer auch keine Lösung und Gold in physischer Form ist für mich auch eher eine Beimischung. Von daher ist für mich persönlich der Aktienmarkt, auch wenn Kennzahlen auf eine mögliche Überbewertung hindeuten würden, aufgrund der mangelnden Alternativen günstig bewertet, da die Renditeerwartung der o.g. Alternativen aller Voraussicht nach schlechter erscheint. Selbstverständlich ist das meine persönliche Sicht der Dinge und es gibt mit Sicherheit genügend Menschen die das anders sehen. Aber wie erläutert stellt sich für mich immer die Frage nach der zu hohen oder zu niedrigen Bewertung im Verhältnis zu was. In diesem Sinne, vielen Dank für täglich sehr interessanten Artikel und ich verbleibe mit freundlichen Grüßen Anleihen vs. Aktien Der Leser hat natürlich völlig Recht. In der Börse-Intern vom vergangenen Freitag habe ich Aktien anhand von fundamentalen Daten und Entwicklungen analysiert und insbesondere auf das Kurs-Gewinn-Verhältnis (KGV) hingewiesen. Dieses habe ich mit Werten aus der Vergangenheit verglichen und es zudem ins Verhältnis zum zukünftigen (erwarteten) Gewinnwachstum gesetzt. Natürlich kann ich nicht alle Aspekte der fundamentalen Aktienanalyse in eine Ausgabe der Börse-Intern packen. Das würde den Rahmen eines täglichen Newsletters sprengen. In der Vergangenheit habe ich aber auch schon des Öfteren darauf hingewiesen, dass der Aktienmarkt mit anderen Anlageklassen in Konkurrenz steht. Und ich habe dabei auch den Aktienmarkt mit dem Anleihemarkt verglichen, bzw. die Dividendenrendite mit der Anleihenrendite (siehe Archiv der Börse-Intern). Auch kurz vor dem Corona-Crash rentierten Aktien höher als Anleihen So hatte ich zuletzt kurz vor dem Corona-Crashs in der Börse-Intern vom 18. und 19. Februar darauf hingewiesen, dass Aktien immer noch höher rentieren als Anleihen. „Bei einer Dividendenrendite von 3,5 % im Euro STOXX 50 kann man mit den entsprechenden Aktien immerhin eine positive Realrendite von 2,1 % erzielen“, hieß es damals. Nicht ganz so gut sah es dagegen bei „den hoch bewerteten US-Aktien aus. Denn diese liefern im S&P 500 schon nur noch eine Dividendenrendite von 2,0 %. Wie am Freitag beschrieben, liegt die Inflation in den USA aber bei 2,5 %, die Kerninflation immerhin bei 2,3 %.“ Und so mahnte ich: „US-Anleger vernichten also selbst mit Aktien aus dem S&P 500 bereits Geld – zumindest, wenn man nur auf die Dividenden schielt und (unsichere) Kursgewinne außen vor lässt.“ Anleihen waren vor der Corona-Krise also teurer als Aktien, genau wie aktuell auch wieder. Doch was hat es Anlegern damals gebracht? Mit dem Argument, dass die teuren Aktien immerhin noch billiger sind als die von den Notenbanken aufgekauften und damit ebenfalls im Kurs getriebenen Anleihen, war man jedenfalls nicht auf der sicheren Seite. Im Gegenteil: Wenig später sahen sich Anleger bei den großen Aktienindizes mit Kursverlusten von rund einem Drittel konfrontiert. Es hat also wenig gebracht, bei der Wahl zwischen Pest (Aktien) und Cholera (Anleihen) lieber auf die Pest zu setzen. Im Gegenteil: Aktien haben Anfang des Jahres sogar stärker verloren als die noch teureren Anleihen, auch wenn dies inzwischen wieder aufgeholt wurde. Ist ein Bewertungs-Vergleich von Aktien und Anleihen sinnvoll? Wenn durch die massive Geldflut der Notenbanken Aktien und Anleihen so stark nachgefragt werden, dass sowohl Aktien als auch Anleihen extreme Bewertungsniveaus erhalten, dann stellt sich die Frage, ob hier ein Vergleich der Bewertungen zwischen Aktien und Anleihen überhaupt noch sinnvoll ist. Natürlich kann man aktuell auch wieder zu dem Fazit kommen, dass Aktien, gemessen am Kurs-Gewinn-Verhältnis, noch günstiger zu haben sind als Anleihen, und dass Aktien, gemessen an der Dividendenrendite, noch höher rentieren als die Anleiherenditen. Aber ist dies ein guter Grund, um zu überteuerten Aktien zu greifen? Wichtig ist vor diesem Hintergrund auch zu verstehen, dass der Zins als Signalgeber für Risiken durch die Geldpolitik derzeit nahezu ausgeschaltet ist. Wäre dies nicht so, würden angesichts der anhaltenden Krise und der extremen Verschuldungen von Staaten und Unternehmen an sehr vielen Stellen die Alarmglocken schrillen. Und viele Anleger würden daher wahrscheinlich ihre Aktien auf den Markt werfen und stattdessen Cash halten. Als Kleinanleger hat man eine andere Wahl Doch für große Investoren ist dies im Moment keine Option. Schließlich würden sie dank Minuszinsen in vielen großen Anleihemärkten der Welt damit Geld bzw. genau genommen Kaufkraft verlieren. Und wenn sie Kundengelder verwalten, stehen sie unter großem Performance-Druck. Sie müssen sich daher notgedrungen zwischen Pest (Aktien) und Cholera (Anleihen) entscheiden. Und da dies für einen Großteil des Marktes gilt, glauben viele Kleinanleger, dies ebenfalls tun zu müssen. Für Langfristanleger, die mit regelmäßigen Sparbeiträgen ihre Altersvorsorge aufbauen, stellt dies kein Problem dar, ebenso für kurzfristige Spekulanten, die sich schnell wieder von ihren Anlagen trennen (können). Aber für mittelfristige Anleger, die nicht jeden Tag in ihr Depot schauen, kann es zu einem großen Problem werden – nämlich dann, wenn die nächste Korrektur binnen weniger Tagen zu Kursverlusten von 20 % führt und Aktien damit zumindest wieder in die Nähe ihrer mehrjährigen Durchschnitts-KGVs kommen. Nicht nur die Rendite, sondern auch das Risiko ist entscheidend Insofern gilt: Ja, im Vergleich zu anderen Anlageklassen wie Anleihen, Immobilien, Gold oder Cash erscheinen Aktien derzeit fast attraktiv. Aber man zahlt dafür dennoch in den überwiegenden Fällen aktuell einen hohen Preis und geht ein hohes Risiko ein. Nimmt man nicht das KGV, sondern das Risiko als Maßstab, dann erscheint Cash womöglich als die derzeit bessere Anlageform. Und so kann es Sinn machen, zwar am Aktienmarkt teilzunehmen, dass Risiko aber durch einen hohen Anteil an Cash zu reduzieren und den Gewinn durch kurze Aktien-Trades zu erhöhen. Aktienkurse folgen letztlich der Gewinnentwicklung Das wichtigste Argument, weshalb es nicht zwingend eine gute Idee ist, den Aktienmarkt mit dem Anleihemarkt zu vergleichen, ist die Tatsache, dass Aktienkurse letztlich stets der Gewinnentwicklung folgen. Ich hatte am vergangenen Freitag (mal wieder) die Analogie vom Mann mit Hund genutzt, um zu beschreiben, dass Aktien längerfristig um die Gewinnentwicklung schwanken. Und ich habe heute noch einmal tief im Archiv der Börse-Intern gekramt, um dazu folgende Grafik aus der Ausgabe vom 20.03.2018 herauszusuchen (Titel: „Langfristig sind Unternehmens- und Kursgewinne im Gleichlauf“):

Aktienkurse sind also letztlich natürlich nicht abhängig von den Anleihemärkten. Und der Anleihemarkt kann mir kurzfristig auch kein Timing-Indikator für die wesentlich stärkeren Schwankungen am Aktienmarkt sein. Wann Anleihen verstärkt in Konkurrenz zu Aktien treten Nur in bestimmten Fällen kann es Sinn machen, einen Vergleich mit dem Anleihemarkt heranzuziehen. Wenn die Renditen der Anleihen ein bestimmtes Niveau überschreiten, wird es zu größeren Umschichtungen vom Aktien- in den Anleihemarkt kommen. Und dies kann dann den Aktienmarkt belasten, durchaus auch stark und nachhaltig. Dazu ein Beispiel: Im Januar 2018 brach die Rendite 10-jähriger US-Staatsanleihen über die Marke von 2,60 % aus (siehe folgende Grafiken aus der Börse-Intern vom 14.02.2018).

Sie erreichte damit ein Niveau, welches davor zuletzt 2014 gesehen wurde.

Der DAX brach daraufhin binnen weniger Tage von ca. 13.600 auf rund 12.000 Punkte ein (siehe Chart aus der Börse-Intern vom 15.02.2018):

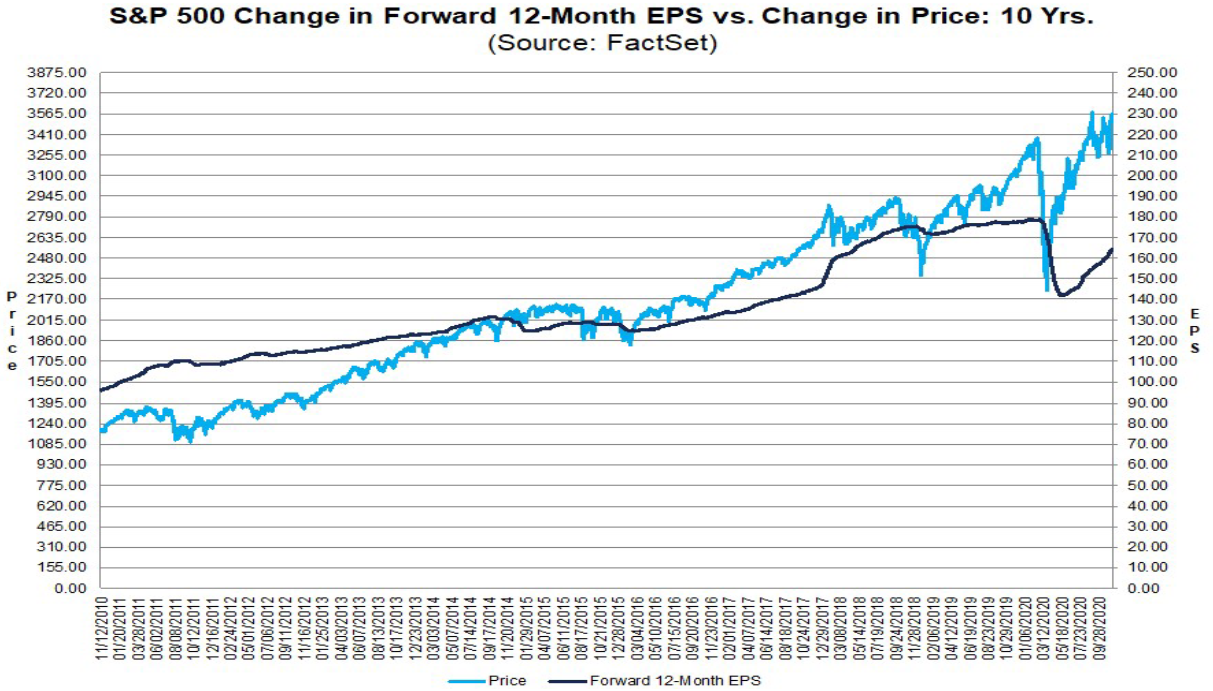

Die Schere zwischen Gewinn- und Kursentwicklung des S&P 500 stand damals übrigen ähnlich weit offen wie aktuell (siehe folgende Grafik aus der Börse-Intern vom 16.01.2018):

Zum direkten Vergleich noch einmal die aktuelle Grafik aus der Börse-Intern vom 19.11.2020:

Aktuell ist die Diskrepanz sogar noch etwas größer, was wohl auf die noch größere Geldmenge der Notenbanken zurückgeführt werden kann. Diese zusätzliche Liquidität führt aber auch dazu, dass die Renditen der US-Anleihen derzeit noch meilenweit vom Niveau des Jahres 2018 entfernt sind.

Übrigens sieht man in diesem Chart, dass die Rendite der Staatsanleihen bis Anfang November 2018 noch auf über 3,2 % weiter zugelegt hat. Der DAX gab derweil (nach einer zwischenzeitlichen Erholung von März bis Mai) recht kontinuierlich weiter nach und notierte kurz vor dem Jahresende nur noch bei weniger als 10.300 Zählern. Anhand dieses Beispiels zeigt sich recht eindrucksvoll die Konkurrenz von Anleihen gegenüber (hoch bewerteten) Aktien. Dividendenrendite vs. Anleiherendite aktuell Doch eine solche Konkurrenz muss man aktuell nicht fürchten. Denn Anleihen sind auf dem derzeitigen Zinsniveau noch längst keine Konkurrenz für Aktien. Die Dividendenrenditen der Aktienmärkte liegen laut der folgenden Grafik der Helaba insbesondere in den USA zwar am unteren Ende ihrer langjährigen Spannen (10 Jahre), doch sind sie selbst damit (ca. 2 %) noch doppelt so hoch wie die Rendite 10-jähriger US-Staatsanleihen (0,88 %).

(Quelle: Helaba)

Und da die Inflation in den USA – im Gegensatz zu Anfang des Jahres (siehe oben) – derzeit noch bei unter 2 % liegt, erhält man selbst mit den Dividenden der Aktien aus dem S&P 500 aktuell eine positive Realrendite – ganz im Gegensatz zu US-Staatsanleihen, die negative Realrenditen bringen. Was könnte 2021 die Aktienmärkte einbrechen lassen? Und damit bin ich bei einer Frage, auf die mich bereits vor einigen Tagen ein Leser durch seine E-Mail brachte: Was könnte im kommenden Jahr eine erneute größere Korrektur am Aktienmarkt auslösen? Im Moment stehen die Geldschleusen der Notenbanken noch bis weit in das nächste Jahr offen. Vielleicht werden sie im Dezember sogar noch ein Stück weiter aufgestoßen. Und im kommenden Jahr wird die Impfung gegen das Coronavirus eine wirtschaftliche Normalisierung ermöglichen. Damit sollten weiter steigende Kurse doch eigentlich vorprogrammiert sein. Es gibt dennoch diverse Gründe für eine mögliche Korrektur am Aktienmarkt, die ich nun aufzählen könnte. Viele habe ich in den vergangenen Ausgaben der Börse-Intern bereits genannt: - So könnte zum Beispiel eine steigende Inflation zu steigenden Renditen führen, was Aktien im Verhältnis zu Anleihen unattraktiver macht (siehe oben und „Das könnte das große Thema für 2021 werden“).

- Die insgesamt hohe Bewertung der Aktienkurse könnte auch einfach eine charttechnische Korrektur auslösen. Dazu braucht es keine fundamentalen Gründe. Hier reichen Gewinnmitnahmen diverser Anleger.

Welche Gründe fallen Ihnen noch ein? Schreiben Sie mir! Ich gebe es dann gerne in einer der kommenden Ausgaben der Börse-Intern wieder an alle Leser weiter.

Ich wünsche Ihnen viel Erfolg beim Trading

Ihr

Sven Weisenhaus

www.stockstreet.de

PS: Für mich war die mit dem heutigen Artikel verbundene Reise durch das Archiv der Börse-Intern wieder sehr erhellend. Viele Entwicklungen an der Börse wiederholen sich. Ich möchte Ihnen daher nahelegen, es mir gleich zu tun, auf die diversen Links im Text oben zu klicken und sich die dahinterstehenden Analysen einmal durchzulesen. Schauen Sie sich auch die anschließende Entwicklung der Märkte an. Daraus lassen sich sicherlich viele Rückschlüsse auf mögliche Entwicklungen in der Zukunft ziehen. Ich wünsche Ihnen einige aufschlussreiche Momente!

|