| Liebe Leserin, lieber Leser,

die nächsten Wochen werden entscheidend!

→ Alle Details in meinem exklusiven Video... (nur 1:30 Min.)

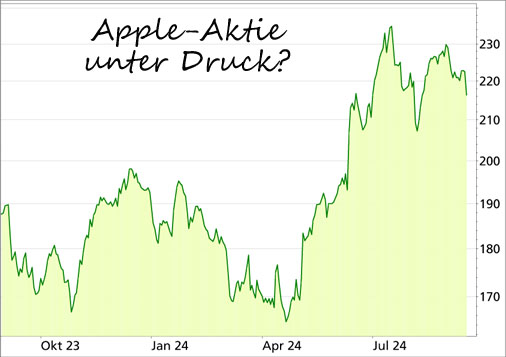

Diese 3 Faktoren belasten die Aktie... Mit der Integration von neuen und erweiterten Funktionen auf Basis Künstlicher Intelligenz im neuen iPhone 16 Pro will Apple den Verkauf des neuen Modells ankurbeln, bzw. bestehende Nutzer zum Kauf eines neuen Geräts anregen. Früher hat das hervorragend geklappt, die Präsentation neuer Modelle war ein Mega-Event und die Verkaufszahlen schossen anschließend nach oben. Diese Begeisterung ist in den letzten Jahren abgeflaut, die Nutzer sind häufig mit ihrem alten Modell noch zufrieden. Die Fortschritte beim Einsatz Künstlicher Intelligenz sollen das ändern, darauf hoffen nicht nur Apple-Chef Tim Cook, sondern auch Anleger und Aktienanalysten. Nur so lässt sich der Kursanstieg um etwa 60% in den letzten beiden Jahren erklären, denn der erwartete Gewinn je Aktie wird 2024 voraussichtlich nur um 20% höher liegen als 2021. Die in das iPhone 16 Pro gesetzten Hoffnungen haben allerdings einen Dämpfer erhalten. Der Verkauf ist erst vor wenigen Tagen gestartet, aber an den Bestellungen lässt sich ablesen, dass die Nachfrage sogar geringer ist als beim iPhone 15 vor einem Jahr. Der Aktienkurs gab daher zu Wochenbeginn deutlich nach:

Der (bisher) enttäuschende Marktstart des iPhone 16 und die Skepsis der Anleger in Bezug auf die Apple-Aktie hat mehrere Ursachen: 1. Viele der neuen KI-Funktionen sind noch nicht oder nicht vollständig integriert. Es gibt für Kunden also gute Gründe, auf besser ausgestattete Versionen des neuen Modells zu warten. In der US-Version in englischer Sprache sollen die neuen Funktionen innerhalb der nächsten Monate enthalten sein, in anderen Modellen z.B. für den europäischen und chinesischen Markt erst spät im nächsten Jahr. 2. Die Nachfrage in China wird schwächer, auch unabhängig vom Roll-out des neuen Modells. 2023 lag der Umsatz in China noch bei 73 Mrd. US-Dollar, 2024 werden 60 Mrd. US-Dollar erwartet. Immerhin 19% seiner Umsätze erzielt Apple bislang in China. Gründe für die rückläufige Nachfrage sind zum einen die insgesamt schwache Konsumnachfrage in China, zum anderen aber auch der Verlust von Marktanteilen an Konkurrenten wie Huawei. Das iPhone gehört dort trotz hoher Rabatte nicht einmal mehr zu den 5 beliebtesten Smartphone-Modellen. Das ist von der Regierung in Peking sicher auch so gewollt. So sind in China bisher nur chinesische Sprachmodelle zugelassen. OpenAI hat sich allerdings aus China zurückgezogen und entwickelt diese daher auch nicht. Und Apple greift auf den KI-Assistent ChatGPT von OpenAI zurück. 3. Anders als z.B. Alphabet scheint Apple mehr auf Konfrontationskurs mit der EU-Kommission wegen der Einschränkungen durch den Digital Markets Act (DMA) zu gehen. Laut Apple verhindere der DMA die Einführungen von KI-Funktionen in den EU-Ländern. Damit soll wohl Druck auf die Europäer ausgeübt werden. Experten zufolge war es zudem bemerkenswert, dass für Deutschland in Bezug auf die Integration der KI-Funktionen nicht einmal ein grober Zeitplan genannt wurde, anders als z.B. für die japanischen und spanischen Versionen. Und Deutschland ist der wichtigste Markt für Apple in Europa. Ein solcher Konfrontationskurs und das Vorenthalten von Innovationen aus verhandlungstaktischen Gründen wird keinen Erfolg haben und schadet Apple am Ende selbst. Zumal z.B. in Modellen von Samsung bereits KI-Funktionen zu finden sind. Dadurch könnte wie in China auch in Europa der Verlust von Marktanteilen drohen. Das Ökosystem als größter Trumpf Das ist positiv: Die verzögerte Integration von KI-Funktionen im neuen iPhone 16 werden Umsätze teilweise nur in die Zukunft verschieben. Apple kann zudem weiterhin auf die Attraktivität seines geschlossenen Ökosystems aus Apps, Service-Dienstleistungen und Geräten bauen. Die Apple-Kunden sind sehr treu, nicht nur weil ein Wechsel auf andere Systeme schwierig ist. Zudem bleibt Apple auf dem US-Markt unangefochten die Nr. 1. Das ist negativ: Der Verlust an Marktanteilen in China ist strukturell bedingt und dürfte sich fortsetzen. Für Apple ist das natürlich nicht existenzbedrohend, aber es drückt auf die Wachstumsaussichten. Die Strategie des Unternehmens in Bezug auf den europäischen Markt bzw. den regulatorischen Gegenwind birgt ebenfalls Risiken. In den Jahren 2018/2019 galt Apple nicht mehr als Wachstumswert, die Aktie wurde mit einem Kurs-Gewinn-Verhältnis KGV von etwa 17 bewertet. Seitdem hat sich der Kurs mehr als ver-4-facht, der Gewinn pro Aktie hat sich aber bis 2023 gerade einmal verdoppelt. In diesem Jahr soll der Gewinn nach 2 Jahren mit nur geringem Zuwachs wieder um 10 Prozent steigen. Für 2025 und 2026 werden dank der neuen KI-Funktionen Zuwächse beim Gewinn von 12-13% prognostiziert.

Mein Fazit

Letztlich muss jeder selbst für sich entscheiden, ob dieser erwartete Gewinnzuwachs eine Bewertung von Apple mit einem KGV von 32, also doppelt so hoch wie vor 5 Jahren rechtfertigt. Kritisch wird es für die Aktie sehr wahrscheinlich, wenn Umsatz und Gewinn nicht die erhofften Zuwächse zeigen, die KI-Euphorie also verpufft. Dann droht ein weiterer Kursrückgang. Diese Risiken sind im Gegensatz zu den Chancen im aktuellen Kurs nicht ausreichend berücksichtigt.

Mein Podcast-Tipp: „Wenn das passiert,

gehen diese Aktien steil!“ In dieser Folge geht es um sehr spekulative Aktien, die zweifellos durch die Decken gehen ... ja förmlich „steil gehen“ können. Es sind allerdings auch Aktien, die in den letzten Monaten deutlich unter Druck geraten sind...

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Apple

→ Hier findest Du meinen Podcast auf Spotify

→ andere Plattformen

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

Herzliche Grüße und bis kommende Woche

Dein Lars

|