| Finger weg von langlaufenden Anleihen! Zugegeben, es klingt verlockend. Renditen von extrem langlaufenden Staatsanleihen ("Langläufer") bringen 1,5 bis 2,0 Prozent – und das bei kleinen Stückelungen von 1.000 Euro und vermeintlich soliden Schuldnern wie Frankreich, Österreich oder auch Spanien.

Warum also nicht zumindest einen Teil seines Geldes in Staatsanleihen investieren, statt es zu Mickerzinsen auf dem Tagesgeldkonto zu parken?

Doch leider ist es nicht so einfach, wie es scheint, denn es muss einen Grund geben, warum langlaufende Anleihen so viel mehr Rendite abwerfen als die die traditionellen Staatsanleihen mit Laufzeiten zwischen fünf oder zehn Jahren.

Deutsche, französische, niederländische und auch österreichische Staatsanleihen bescheren Anlegern, die jetzt kaufen, nämlich negative Renditen zwischen -0,5 und -0,8 Prozent. Wo also ist der Haken?

Langläufer sind reizvoll für Staaten, nicht für Privatanleger Um das zu verstehen, müssen wir uns die Funktionsweisen bzw. Zusammenhänge zwischen Anleihen, Zinsniveau und Inflation vor Augen führen. Wenn Sie jetzt für 1.000 Euro eine Anleihe mit 1,5 Prozent Rendite kaufen, bekommen Sie 15 Euro Zinsen pro Jahr – reich werden Sie davon nicht, für 15 Euro bekommen Sie gerade mal eine Kiste Bier!

Dafür gehen Sie aber das Risiko ein, dass die Anleihekurse nachgeben und Sie zu Lebzeiten Ihren Einstandskurs nicht mehr sehen werden – vielleicht freuen sich dafür Ihre Erben.

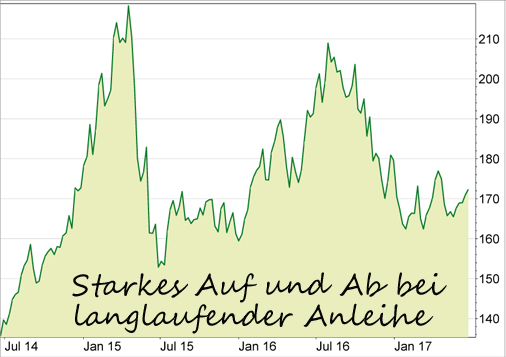

Bei sehr lang laufenden Anleihen schwanken zudem die Kurse sehr stark, das hat wenig mit konservativer Geldanlage zu tun, dafür viel mit Spekulation. Das zeigt das Beispiel der von 2012 bis 2062 laufenden Anleihe des österreichischen Staates:

Zwischen 140 und 210 Prozent schwankten die Kurse der extrem langlaufenden Anleihe des österreichischen Staates in den letzten drei Jahren.

Nicht einmal der Inflationsausgleich ist drin

Außerdem würden Sie bei einem Anziehen der Inflation auf die Zielrate der Europäischen Zentralbank EZB von 2,0 Prozent nicht einmal einen Inflationsausgleich hinbekommen, Ihre Anlage würde real an Wert verlieren – das klingt nach einem schlechten Geschäft.

Für die Emittenten dagegen ist genau dieser Zusammenhang sehr reizvoll, denn auf diese Weise können sich die Staaten unauffällig und dennoch recht wirksam entschulden.

Mein Fazit: Extrem langlaufende Anleihen sind für Privatanleger nur auf den ersten Blick attraktiv, denn sie bergen deutlich mehr Risiken als kürzer laufende Anleihen. Für konservative Anleger ist diese Anleihegattung daher nicht geeignet.

Doch auch spekulative Anleger müssen bedenken, dass ein späterer Verkauf schwierig werden könnte, denn der Markt der Marathon-Anleihen ist ein Markt für institutionelle Anleger, der austrocknen und illiquide werden könnte. Zwei Prozent Rendite sind dieses Risiko nicht wert.

Ihr

Lars Erichsen Chefredakteur Rendite-Report www.rendite-report.de |