Chancen und Risiken des jüngsten Ölpreisanstiegs

Trader-Sentiment für 19. KW 2018 (07.05. - 11.05.)

Chancen und Risiken des jüngsten Ölpreisanstiegs

von Torsten EwertSehr verehrte Leserinnen und Leser, während die Aktienmärkte zuletzt etwas schwächelten, stieg der Ölpreis schon wieder mehrfach auf neue Jahreshochs. Obwohl das klar bullish scheint, ist es eine zweischneidige Sache, bei der Chancen und Risiken eng beieinander liegen. Wo nun das Kursziel für den Ölpreis liegt Der Blick auf den (längerfristigen) Chart des Ölpreises (Sorte WTI) zeigt bereits das weitere Potenzial beim Öl:

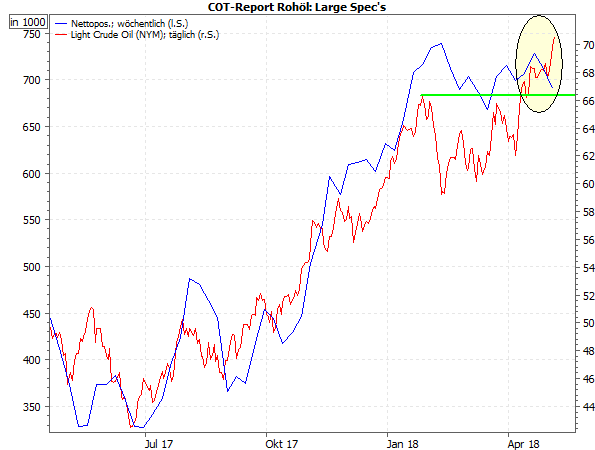

Der anhaltende Anstieg seit Mitte 2017 (linkes blaues Rechteck) stoppte zunächst abrupt mit der Korrektur an den Aktienmärkten. Der Rücksetzer beim Ölpreis blieb aber moderat. Er endete nicht nur in der markanten Unterstützungszone um 58 USD (grüne Linie), sondern blieb mit seinem Tief bei 57,97 USD sogar noch oberhalb des minimalen 38,2%-Korrekturziels der vorangegangenen Aufwärtsbewegung (linkes blaues Rechteck), das bei 57,75 USD lag. Nach dem Ausbruch auf neue Jahreshochs kam es zuletzt zu einer kleinen Konsolidierung vor dem nächsten Widerstand bei 69 USD (blaue Linie). Aber mit dem Ausbruch über diese Marke am Freitag gibt es nun ein klares Kursziel der neuen Aufwärtsbewegung. Dieses liegt bei gut 80 USD (siehe rechtes blaues Rechteck) und damit in einem Kursbereich, den der Ölpreis zuletzt in der ersten Gegenbewegung vom Frühjahr 2015 nach dem drastischen Rückfall von 2014 erreichte. Ein gefundenes Fressen für die Spekulanten Eine solche Konstellation ist eigentlich für Trader ein gefundenes Fressen. Und tatsächlich kann man diesen Ausbruch nun gut prozyklisch mit einem Long-Trade begleiten: Bei einem Stopp unterhalb des jüngsten Konsolidierungstiefs bei 66,86 USD bzw. unterhalb des Hochs vom Januar bei 66,65 USD ergibt sich mit dem theoretischen Kursziel bei 81,26 USD ein sehr attraktives Chance-Risiko-Verhältnis von 2,89. Umso verwunderlicher ist, dass die großen Profi-Trader dieses Szenario nicht spielen. Dazu der folgende Chart, in dem die wöchentlichen spekulativen Nettopositionen der Großanleger als blaue Kurven zusammen mit dem (täglichen) Ölpreis (WTI) als rote Kurve dargestellt sind.

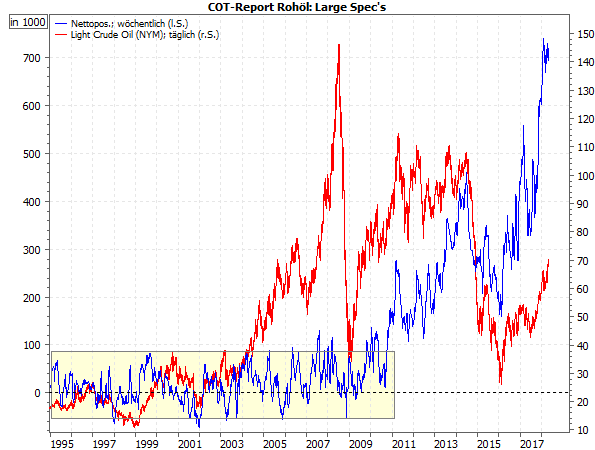

(Quellen: COT-Report der CFTC, MarketMaker) Normalerweise folgen die großen Spekulanten mit ihrer Positionierung dem Ölpreisverlauf, wie der Zeitraum von Mitte 2017 bis Januar 2018 sehr schön zeigt. Natürlich werden die Positionen erst prozyklisch nachlaufend aufgebaut. Dadurch kommt es nicht sofort zeitgleich zu neuen Hochs bei den spekulativen Positionen und dem Ölpreis. Zumal die Positionsdaten nur wöchentlich kumuliert veröffentlicht werden, der Ölpreis sich aber natürlich täglich ändert. Verzögerungen sind also durchaus üblich, aber in der Regel stimmt zumindest die Richtung beider Kurven überein. Doch genau das ist derzeit nicht der Fall (siehe gelbe Ellipse): Selbst drei Wochen nach dem neuen Jahreshoch halten sich die Spekulanten noch zurück und trotz weiter steigender Ölpreise fielen die Netto-Long-Positionen der Spekulanten in der vergangenen Woche das zweite Mal in Folge. Die merkwürdige Zurückhaltung der Spekulanten Natürlich muss man abwarten, wie sich die Positionen in dieser bzw. der nächsten Woche entwickeln, sofern der Ausbruch über 70 USD Bestand hat. Aber vorerst ist diese Zurückhaltung der Spekulanten ein erstes kleines Warnsignal, da diese damit von ihrem bisher üblichen Muster abweichen. Diese Zurückhaltung verwundert umso mehr, weil die fundamentalen Rahmenbedingungen prinzipiell günstig für einen weiteren Ölpreisanstieg sind. So halten sich die OPEC und weitere große Ölförderländer, insbesondere Russland, nach wie vor sehr strikt an die Förderkürzungen, wie Ende April ein entsprechendes Überprüfungskomitee der beteiligten Länder feststellte. Mehr noch: Die Förderung wurde sogar um 149 Prozent stärker gekürzt, als ursprünglich vereinbart! Und das wirkt: Der Fünfjahresdurchschnitt der Ölvorräte der OECD-Länder – das Referenzmaß, auf das die OPEC die Ölvorräte mit ihren Kürzungen drücken wollte – sei inzwischen fast erreicht, teilte die Internationale Energieagentur (IEA) Mitte April in ihrem jüngsten Monatsbericht mit. Der Überhang belaufe sich auf nur noch 30 Mio. Barrel; die Rohstoffanalysten der Commerzbank geben sogar nur noch ein Plus von 12 Mio. Barrel an. Zum Vergleich: Vor Beginn der Förderkürzungen Anfang 2017 lagen die Lagervorräte noch um 340 Mio. Barrel über dem Fünfjahresdurchschnitt. Klare fundamentale und geopolitische Treiber für den Ölpreis Aber auch geopolitisch spricht inzwischen einiges für einen weiter steigenden Ölpreis. So sorgte vor rund einer Woche eine Präsentation von Israels Ministerpräsidenten Netanjahu für Aufsehen, bei der er den Iran beschuldigte, sein Atomprogramm auch nach der Einigung mit dem Westen Mitte 2015 insgeheim weitergeführt und sogar ausgebaut zu haben. Erst aufgrund dieser Einigung wurden Anfang 2016 die westlichen Sanktionen gegen den Iran aufgehoben, die es dem Land ermöglichten, auch wieder Öl in den Westen zu liefern. Viele Beobachter sehen den israelischen Vorstoß als Vorbereitung für eine Erneuerung der US-Sanktionen gegen den Iran, über die US-Präsident Trump bis zum 12. Mai, also bis Samstag dieser Woche, entscheiden will. Auch die US-Regierung argwöhnt seit längerem, dass sich der Iran nicht an die Einigung von 2015 hält. Es gibt sogar Mutmaßungen, dass die US-Regierung – unter anderem aufgrund der von Israel jüngst präsentierten Dokumente – ein militärisches Eingreifen im Iran erwäge. Letzteres wäre natürlich ein höchst kritisches Szenario für den Nahen Osten. Den Ölpreis dürfte eine solche Eskalation aber sicherlich weiter antreiben. Doch selbst „nur“ erneute Sanktionen gegen den Iran würden dem Ölpreis einen Schub versetzen – schließlich entfällt dann auf einen Schlag das iranische Öl auf dem Weltmarkt. Ist die Ölpreisspekulation am Ende? Wie gesagt, angesichts dieser Gemengelage, die eindeutig – manche sagen auch: fast schon zu eindeutig – auf anhaltend steigende Ölpreise hindeutet, ist die Zurückhaltung der Spekulanten sehr verwunderlich. Aber möglicherweise hat die Ölpreisspekulation einfach nur einen Zenit erreicht. Dazu der folgende langfristige Vergleich zwischen Ölpreis und spekulativen Positionen:

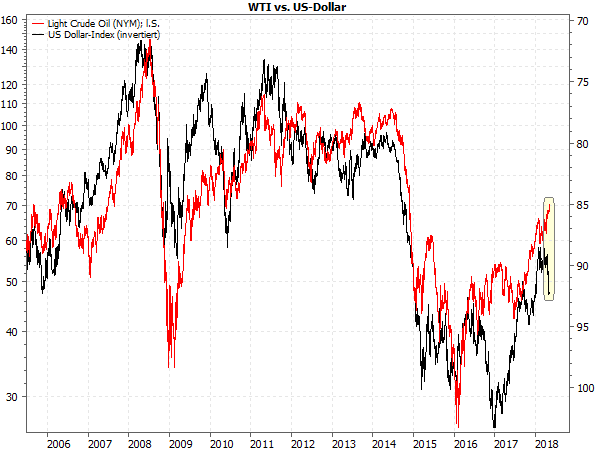

(Quellen: COT-Report der CFTC, MarketMaker) Sie sehen, dass die Größe der spekulativen Positionen – egal, ob netto long (= über der gestrichelten Linie) oder netto short (= unter der gestrichelten Linie) – lange Zeit in einem klar umrissenen Band blieb (gelbes Rechteck). Das änderte sich nicht einmal, als der Ölpreis ab Mitte der 2000er Jahre „durch die Decke“ ging! Wenn der Liquiditätsfluss stockt Erst nach der Finanzkrise, ab Ende 2010, stiegen die Positionsgrößen immer weiter an (in den Long-Bereich). Dieser Anstieg repräsentiert de facto einen Mittelzufluss in den Ölmarkt, und zwar in gewaltiger Größenordnung: eine Verfünffachung bis 2014 (also innerhalb von vier Jahren) und nach dem Einbruch 2014-2016 erneut fast eine Verfünffachung innerhalb von nur zwei Jahren. Natürlich gibt es seit langem warnende Stimmen, dass dies eine nicht nachhaltige Übertreibung ist. Aber diese wurde natürlich durch die Liquiditätsschwemme der Notenbanken weltweit am Leben gehalten. Inzwischen vollzog zumindest die Fed einen klaren Regimewechsel in der Geldpolitik und begann vor längerem, die Geldpolitik zu normalisieren. Dabei sammelt sie die Liquidität auch ganz allmählich wieder ein. Darüber hinaus ist der Rückzug weiterer großen Notenbanken aus der ultralockeren Geldpolitik absehbar. Damit ist nun die Grundlage geschaffen, dass diesem Spekulationsexzess beim Rohöl der Treibstoff ausgeht – das Geld. Das kann allmählich geschehen, wenn die Finanzmärkte stabil bleiben. Das kann aber auch impulsiv geschehen – wenn die Finanzmärkte durch externe Einflüsse (Geopolitik, Konjunkturschwäche, Krisen) in Turbulenzen geraten. Wie an den Finanzmärkten alles zusammenhängt Denn die Finanzkrise hat gezeigt, dass die großen Finanzakteure in starken Trends stets mit sehr großen Positionen in verschiedenen Märkten stecken. Und bis vor kurzem waren insbesondere die Trends bei Aktien und Anleihen sehr stark. Längst sind auch Immobilien wieder gefragt und wie man sieht, steckt auch im Ölmarkt sehr viel heißes Geld. Und diese Großspekulanten ziehen ihr Geld gnadenlos und massiv aus Märkten wieder ab, wenn dort größere Kursrückgänge drohen. Das müssen sie auch, weil ihre Positionen zum Großteil auf Kredit basieren und enorme Verluste verursachen, wenn sie nicht rechtzeitig glattgestellt werden. Die so entstehenden engen Abhängigkeiten ganz unterschiedlicher Märkte voneinander – Immobilien, Aktien, Anleihen, Rohstoffe – erhöhen die Gefahr von Kettenwirkungen im Finanzsystem. Die spekulativen Positionen im Ölmarkt könnten also ein wichtiger Indikator für größeres Ungemach an den Finanzmärkten werden. Einfacher ist natürlich, Sie beobachten nur den Ölpreis. Wenn er seinen erwarteten Anstieg nicht fortsetzt, sondern sogar wieder unter das Hoch vom Januar fällt, dann ist womöglich eine größere Gefahr im Anzug – deshalb der Stopp bei der oben genannten Long-Position. Oder ist einfach nur der Dollar schuld? Allerdings muss es keine neue Finanzkrise sein, die den Ölpreis wieder drückt. Denn zuletzt zeigte auch wieder der Dollar Stärke (siehe Börse-Intern vom 03.05.2018). Und gewöhnlich führt ein steigender Dollar auch zu schwächeren Ölpreisen (siehe folgender Chart):

(Quelle: MarketMaker) (Hinweis: Die rechte Skala für den US-Dollar-Index ist invertiert dargestellt, um den Zusammenhang zwischen steigendem Dollar und fallendem Ölpreis zu veranschaulichen. Wenn also die schwarze Kurve im Chart fällt, steigt der Dollar.) Die aktuelle Zurückhaltung der Spekulanten könnte also auch nur ein Vorgriff auf einen demnächst fallenden Ölpreis sein – wenn der Dollar weiter steigt. Dann würden sich die zuletzt entgegengesetzt laufenden Kurven (siehe gelbe Markierung) wieder in die gleiche Richtung bewegen. Auch deshalb ist ein enger Stopp bei einem Rohöl-Long-Trade aktuell so wichtig. Mit besten Grüßen Ihr Torsten Ewert

Trader-Sentiment für 19. KW 2018 (07.05. - 11.05.)

von Sven WeisenhausDie vergangene Börsenwoche (siehe dunkles Rechteck im folgenden Chart) kann man durchaus als bullish bezeichnen. Denn durch einen starken Anstieg am Mittwoch konnte der DAX in der durch den 1. Maifeiertag verkürzten Handelszeit mit einem Schlusskurs von 12.819,60 Punkten fast 240 Zähler bzw. 1,9 % zulegen.

Dies war so nicht zu erwarten gewesen. Denn in der Umfrage zuvor waren die Bullen wieder in der Überzahl. Und angesichts eines nur leichten Übergewichts war eher mit einer Seitwärtsbewegung zu rechnen. Nimmt man aber den Kursanstieg vom Mittwoch einmal heraus, dann tendierte der DAX tatsächlich lediglich seitwärts und die meiste Zeit sogar eher abwärts. Dennoch: In dieser Woche konnte man das Sentiment nicht als (Kontra-)Indikator nutzen. Wie Sie aber vielleicht aus unseren vorangegangenen Analysen längst wissen, ist das Sentiment sowieso eher bei deutlichen Ungleichgewichten im Stimmungsbild nützlich. Und daher bekommt das Sentiment in der neuen Handelswoche eine bessere Chance, seine Funktion zu erfüllen. Denn der bullishe Ausbruch des DAX hat in der aktuellen Umfrage deutliche Spuren hinterlassen. Es herrscht nun ein klarer Optimismus. Stolze 58,68 % der Voting-Teilnehmer sind der Meinung, dass es mit dem deutschen Leitindex weiter aufwärts gehen wird.

Doch bei einer derart hohen Bullenquote ist eher zu erwarten, dass dem DAX - auch weil es inzwischen sechs Gewinnwochen in Folge gab - nun die Luft ausgeht.

Ihr

Sven Weisenhaus

- Stockstreet-Team -

www.trader-sentiment.de

|