Welcher ETF eignet sich am

besten für ein China-Investment? Liebe Leserin, Lieber Leser,

der Handelsstreit zwischen China und den USA ist seit 2018 nicht nur eines der wichtigsten Themen an den Börsen, er ist auch eine große Belastung. Am vergangenen Wochenende verkündeten aber beide Seiten, einen Vertrag schließen zu wollen, in dem ein Teil der Forderungen des Gegenübers erfüllt wird.

Diesem "Phase-1-Deal" sollen weitere folgen. Ich will hier eigentlich gar nicht auf die Details eingehen. Entscheidend ist aus Sicht der Börse, dass die US-Zölle für chinesische Produkte zum Teil wieder gesenkt werden und dass dies der Einstieg in eine Deeskalation sein könnte. Viele Aktien-Indizes stiegen daraufhin auf neue Höchststände, auch der DAX ist nicht mehr weit von seinem Allzeithoch entfernt. Der Einstieg in eine Deeskalation – mehr nicht Die fundamentalen Differenzen zwischen beiden Ländern sind damit aber keineswegs beigelegt und es kann jederzeit zu neuen Verstimmungen oder gar einer neuen Eskalation kommen. Auch das Jahr 2020 dürfte von zähen Verhandlungen geprägt sein, die auch für neue Unsicherheit an den Börsen sorgen können. Immerhin haben aber beide Seiten ein Interesse daran, die wirtschaftlichen Auswirkungen des Handelsstreits zu begrenzen. Für Peking gilt das sowieso und die Regierung in Washington möchte im Wahljahr die gute Konjunktur in den USA nicht gefährden. Chinas Wirtschaft kann von der Entspannung profitieren Der Handelsstreit wirkt sich zwar auf die gesamte Weltwirtschaft aus, Hauptleidtragender ist aber China. Die hohen US-Zölle auf chinesische Produkte haben den Konjunkturabschwung verschärft, dem sich das Land seit einiger Zeit gegenüber sieht. Die Grafik zeigt die Wachstumsabschwächung in China: 2019 wird das Bruttoinlandsprodukt voraussichtlich "nur" noch um 6,2 Prozent zulegen, 2020 eventuell mit 6,0%. Historisch gesehen ist das zwar wenig, aber Chinas Wirtschaft wächst damit immer noch deutlich stärker als die Weltwirtschaft:

Dadurch ist der Anteil Chinas am globalen Bruttoinlandsprodukt auf 18,7% gewachsen und liegt damit deutlich vor dem der zweitplatzierten USA mit 15,2%. Zur Information: Für Deutschland wird ein Anteil von 3,2% berechnet (Europäische Union insgesamt: 16,3%). Chinas Wirtschaft wächst also weiterhin relativ stärker als die Weltwirtschaft. Die Wachstumsabschwächung ist grundsätzlich kein Problem, denn es liegt in der Natur der Sache, dass die Zuwächse umso geringer ausfallen, je höher das Ausgangsniveau ist. Allerdings möchte ich nicht unterschlagen, dass China auch große strukturelle Probleme hat. Die Gefahrenherde Peking hat in den letzten Monaten die Geldpolitik wieder gelockert, um die Kreditvergabe anzukurbeln und die negativen Folgen des Handelsstreits abzufedern. Eine typische Praxis in China, die dafür gesorgt hat, dass sich in den Bilanzen der großen Banken enorme Summen türmen, die in einer Krise kaum einzutreiben wären. Peking konterkariert damit die eigene Politik der letzten Jahre, die darin bestand, die Kontrolle des Finanzsystems zu verbessern und die Auswüchse in der Kreditwirtschaft zu bekämpfen. Dadurch könnte sich das Problem der massiven Verschuldung vor allem der Unternehmen aber auch vieler privater Haushalte weiter verschärfen. Schwierig, aber nicht aussichtslos Doch den Gefahrenherden steht auf absehbare Zeit ein Wachstumspotential gegenüber, von denen die USA und Europa nur träumen können. Der strategische Vorteil, dass Politik und Notenbank von einem Tisch aus gesteuert werden, kann nicht hoch genug eingeschätzt werden. Jedenfalls solange das mit ökonomischen Sachverstand geschieht. Immer noch geht ein Drittel des Wachstums der Weltwirtschaft auf China zurück. Der Markt bleibt damit trotz aller Probleme für Anleger einer der attraktivsten überhaupt. Der Kursrückgang wegen des Handelsstreits könnte sich daher langfristig als gute Einstiegschance bei chinesischen Aktien erweisen. Wegen der wachsenden globalen Bedeutung der chinesischen Wirtschaft sollte deren Anteil an einem gut aufgestellten und breit gestreuten Aktien-Depot ebenfalls zunehmen. Auf einzelne chinesische Aktien zu setzen, erfordert aber nicht nur viel Know-how, auch die Risikokontrolle durch eine gute Streuung sollte nicht vernachlässigt werden. Im Zukunftsdepot unseres Premium-Anlagemagazins "Rendite-Spezialisten" setzen wir z.B. mit mehreren Positionen auf den chinesischen Aktienmarkt. MSCI Emerging Markets: Viel "China" im Index Eine gute Streuung wird auch durch ein Investment in börsennotierte Indexfonds (ETFs) ermöglicht. Dort nimmt der Anteil chinesischer Aktien quasi automatisch zu, wenn deren Marktkapitalisierung (Börsenwert) wächst. Eine Möglichkeit ist z.B. der Schwellenländer-Aktienindex MSCI Emerging Markets. Wer in einen ETF auf diesen Index investiert, der bekommt "viel China" geboten, insgesamt beträgt der Anteil chinesischer Aktien an diesem Index 34 Prozent. 5 der 10 größten Werte im Index sind derzeit chinesische Unternehmen, darunter die Internet-Unternehmen Tencent und Alibaba sowie die Finanzwerte China Construction Bank, ICBC und Ping An Insurance. MSCI Emerging Markets Index: Die 10 Schwergewichte | Rang | Aktie (Land) | Branche | Gewicht im Index | | 1 | Alibaba (CHN) | Internet / IT | 5,8% | | 2 | Taiwan Semiconductor (TWN) | Halbleiter | 4,3% | | 3 | Tencent (CHN) | Internet / IT | 4,2% | | 4 | Samsung (KOR) | | 3,5% | | 5 | China Constr. Bank (CHN) | Banken | 1,3% | | 6 | Ping An Insurance (CHN) | Versicherung | 1,1% | | 7 | Naspers (ZAF) | Medien/Beteiligungen | 1,1% | | 8 | Reliance industries (IND) | Öl / Textilien | 1,1% | | 9 | Housing Dev. Finance (IND) | Immobilienkredite | 0,9% | | 10 | ICBC (CHN) | Banken | 0,9% |

Die Konzentration auf Internet-Aktien und Finanzwerte spiegelt die Struktur der chinesischen Wirtschaft allerdings nicht gut wider. Das wird sich aber durch die im Gang befindliche Integration weiterer chinesischer Aktien in den Index allmählich ändern, denn dadurch werden Branchen wie z.B. Konsum und Automobil an Gewicht gewinnen. Umschichtung im Hang-Seng China Enterprises Index Neben dem MSCI Emerging Markets gibt es natürlich auch Indizes, die nur chinesische Aktien enthalten. Der Hang-Seng China Enterprises Index (HSCEI) z.B. enthält die in Hongkong notierten Aktien von Unternehmen, die hauptsächlich in China selbst tätig sind. Ausländer können ohne Probleme in diese Aktien oder in diesen Index investieren. Aber er bietet nur einen Ausschnitt von Chinas Unternehmen, enthalten sind vor allem die großen Banken und Rohstoffkonzerne Chinas. Hang-Seng China Enterprises: Die 10 Schwergewichte | Rang | Aktie (Land) | Branche | Gewicht im Index | | 1 | China Construction Bank | Banken | 10,6% | | 2 | Tencent | Internet / IT | 9,8% | | 3 | Ping An Insurance | Versicherungen | 9,4% | | 4 | ICBC | Banken | 7,8% | | 5 | China Mobile | Mobilfunk | 6,9% | | 6 | Bank of China | Banken | 4,7% | | 7 | CNNOC | Erdöl/Gas | 3,9% | | 8 | China Life | Versicherungen | 2,8% | | 9 | China Merchants | Banken | 2,8% | | 10 | Sinopec Corp | Erdöl/Gas | 2,1% |

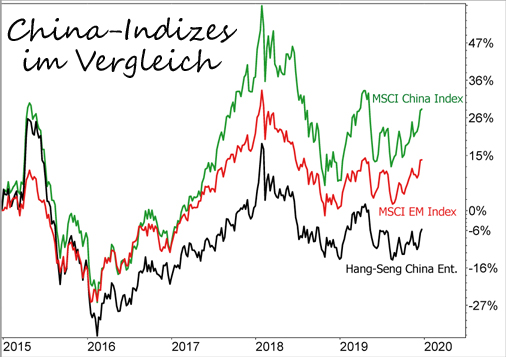

Insbesondere die Aktien der großen Internet-Unternehmen wie Alibaba, Baidu etc. sind mit Ausnahme von Tencent im Index (noch) nicht vertreten. Diese Unternehmen gingen von vornherein den Weg, ihre Aktien an ausländischen Börsen zu notieren, besonders in den USA. Immerhin hat die Aufstockung von 40 auf 50 Werte, die im März 2018 erfolgte, die Konzentration auf die Finanz-Branche (Banken, Versicherungen) verringert, ihr Anteil beträgt aber immer noch stattliche 48%. Der repräsentativere MSCI China Index Der HSCEI ist wegen dieser Konzentration aus meiner Sicht für Anleger wenig attraktiv. Zumal die am schnellsten wachsenden Unternehmen aus dem Internet-Sektor bislang weitgehend ausgesperrt sind. Diese dominieren z.B. den MSCI China Index, der sich aus chinesischen Aktien mit einer Notierung an Auslandsbörsen und in Hongkong zusammensetzt. Der MSCI China entwickelte sich wegen der starken Gewichtung der erfolgreichen Internet-Aktien in den letzten fünf Jahren deutlich besser als der HSCEI, der seinerseits unter der Underperformance der Finanzwerte litt. Zwischen den anderen beiden Indizes liegt der MSCI Emerging Markets Index, der sich insgesamt durch geringere Kursschwankungen auszeichnete:

Die größten Aktien im MSCI China Index sind Tencent und Alibaba. Auf die beiden Titel entfallen allein 29,5 Prozent der Gewichtung. Die Bedeutung Alibabas ist durch den Börsengang in Hongkong und die Ausgabe neuer Aktien nochmals gestiegen. Mit 500 Aktien umfasst der Index allerdings stattliche 85 Prozent des chinesischen Aktienmarktes.

MSCI China Index: Die 10 Schwergewichte | Rang | Aktie | Branche | Gewicht im Index | | 1 | Alibaba | Internet/IT | 17,2% | | 2 | Tencent | Internet/IT | 12,3% | | 3 | China Construction Bank | Banken | 3,9% | | 4 | Ping An Insurance | Versicherungen | 3,2% | | 5 | China Mobile | Mobilfunk | 2,4% | | 6 | ICBC | Banken | 2,4% | | 7 | Baidu | Internet | 1,7% | | 8 | Bank of China | Banken | 1,6% | | 9 | CNOOC | Öl und Gas | 1,3% | | 10 | JD.com | Internet/IT | 1,2% |

Mein Fazit

China ist inzwischen einer der größten Aktienmärkte der Welt und chinesische Aktien sollten in keinem langfristig ausgerichteten Depot fehlen. Die Konjunkturschwäche und der Handelsstreit haben sich in den letzten Jahren negativ auf den chinesischen Aktienmarkt ausgewirkt. Das könnte langfristig eine gute Chance sein, um in chinesische Aktien zu investieren. Allerdings darfst Du dann keine Angst davor haben, dass es bei einer erneuten Eskalation des Handelsstreits an den Börsen wieder nach unten gehen kann. Der direkte Kauf von Einzel-Aktien ist aus meiner Sicht die beste Möglichkeit zu investieren, aber dann solltest Du gut informiert sein und Dein Investment in ein ausgewogenes und diversifiziertes Aktien-Depot einbetten, wie wir das bei den "Rendite-Spezialisten" machen. Chinesische Aktien können trotz allem da nur einen Teil ausmachen. Der Kauf eines ETF auf einen Aktien-Index ermöglicht dagegen per se eine Streuung. Aber welchen Index nehmen? Der MSCI China Index spiegelt den chinesischen Aktienmarkt gut wieder. Ein großer Nachteil ist aber die starke Klumpenbildung mit der hohen Gewichtung zweier Aktien, nämlich Tencent und Alibaba. Aus meiner Sicht ist der MSCI Emerging Markets Index wegen der größeren Streuung und der geringeren Kursschwankungen ebenfalls gut geeignet, um von einem Aufholen des chinesischen Aktienmarktes und der Börsen der Schwellenländer insgesamt zu profitieren.

Video-Tipp Manipulation bei Silber! J.P. Morgan?

Warren Buffett? Wer steckt dahinter?

Wird der Silberpreis manipuliert? Dieser Frage geht Sebastian Hell in seinem Video nach. Er wird die größten Manipulationen, angefangen bei den Gebrüdern Hunt bis hin zu Warren Buffett und natürlich J.P. Morgan besprechen.

Besonders interessant wirst Du die aktuelle Einstellung von J.P. Morgan gegenüber Silber finden und welche Theorie Sebastian dazu hat:

→ Hier geht’s zum Video...

|