Peking treibt die Kurse am Aktien-Markt... Liebe Leserin, lieber Leser, die People´s Bank of China (PBOC) und die chinesischen Regulierungsbehörden haben am Dienstag ein Bündel von Maßnahmen bekannt gegeben, um die Wirtschaft wieder anzukurbeln. Dazu gehören Zinssenkungen und die Unterstützung von Immobilienkäufern. Auch der Aktienmarkt wird gestützt: Fonds, Versicherungen und andere institutionelle Investoren können von der Notenbank zur Verfügung gestellte Liquidität für Aktienkäufe nutzen. Diese Maßnahmen haben zumindest kurzfristig ihre Wirkungen nicht verfehlt, der MSCI China, der Shanghai Composite und der Hang-Seng-Index in Hongkong legten um etwa 4 Prozent zu. Die in den letzten Tagen bereits im Gang befindliche Kurserholung wurde damit unterstützt, der in US-Dollar notierte MSCI China Index ist auf den höchsten Stand seit Mitte Juli gestiegen:

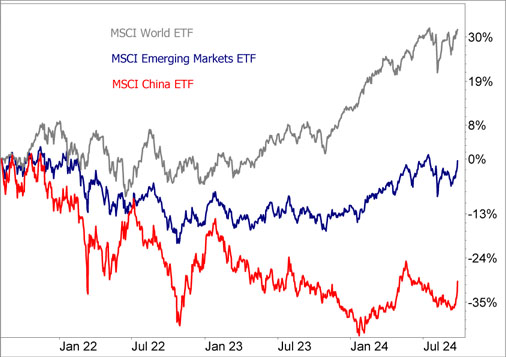

Die leichte Erholung kann aber nicht darüber hinweg täuschen, dass der chinesische Aktienmarkt In den letzten 3 Jahren andere Märkte stark underperformt hat, wie der Vergleich mit ETFs auf den MSCI World und den MSCI Emerging Markets Index zeigt:

Chinesische Aktien sind durch diese Kursschwäche so niedrig bewertet wie in den letzten 10 Jahren nicht, dem renommierten Datenanbieter CEIC zufolge ist das Kurs-Gewinn-Verhältnis der an der Shanghai Stock Exchange gelisteten Aktien so niedrig wie zuletzt im Jahr 2014. Nach den Berechnungen des Analyseunternehmens Morning Star notieren chinesische Aktien 31 Prozent unter ihrem fairen Wert. Nun ist das mit dem fairen Wert so eine Sache, es gibt sehr unterschiedliche Berechnungsmethoden und es ist keineswegs gesagt, dass sich Aktienkurse irgendwann ihrem fairen Wert annähern. Es kann auch sein, dass der faire Wert aufgrund von Änderungen bei den Fundamentaldaten mit der Zeit gesenkt werden muss. Anleger sind verunsichert und halten sich zurück Auch in den letzten Jahren war die niedrige Bewertung für Anleger, sowohl nationale als auch internationale, kein ausreichendes Argument, um in chinesische Aktien zu investieren. Das lag und liegt vor allem an einer großen Verunsicherung. Über Jahre fallende Immobilienpreise und die Aktienmarktschwäche haben in Verbindung mit regulatorischen Änderungen durch die Regierung, der harten Anti-Covid-Politik sowie den internationalen Krisen die Anleger dazu gebracht, ihr Kapital auf Bankkonten zu parken. Anders als die USA und Europa hat China nicht mit hoher Inflation zu kämpfen, im Gegenteil das Umfeld ist deflationär. Das heißt: Das Barvermögen ist kaum realem Wertverlust ausgesetzt, es besteht kein Anlagenotstand. Der von der Regierung gewünschte Umbau der chinesischen Wirtschaft weg von der Abhängigkeit vom Immobiliensektor und von den Exporten hin zu einem starken Binnenmarkt, der u.a. durch Digitalisierung, Hochtechnologien und Erneuerbare Energien sowie nicht zuletzt vom privaten Konsum getrieben wird, dauert länger als erwartet. Und der Ausgang ist offen. Technologisch macht China zwar Riesenfortschritte, aber die Konsumenten sind nach wie vor stark verunsichert, auch wegen der hohen Jugendarbeitslosigkeit. Gute Voraussetzungen für das Gelingen des Strukturwandels Trotzdem: China durchläuft einen Strukturwandel und keinen Niedergang, auch wenn das manche Berichterstattung und die im historischen Vergleich niedrigen Wachstumsraten nahelegen. Anders als in früheren Jahren verzichtet Peking darauf mit einer stark expansiven Fiskalpolitik das Wachstum anzutreiben, auch das hat viele Anleger verunsichert. Das Ziel ist Strukturwandel, nicht Wachstum um jeden Preis. Das Vertrauen in den neuen Kurs muss aber erst wachsen, die negativen Folgen durch die Bereinigungen im Immobiliensektor müssen sich deutlich verringern. Das wird glücken, denn China stärkt durch seinen Fokus auf Bildung und Ausbildung, Innovation und Technologie die langfristigen Wachstumskräfte. Doch die Phase des Übergangs bleibt holprig und sie ist trotz der jüngsten Maßnahmen der People´s Bank of China längst nicht vorbei. Das zeigten auch die jüngsten Wirtschaftsdaten: Industrieproduktion, Investitionen und Einzelhandelsumsätze lagen im August unter den Erwartungen. Die Produzentenpreise sanken um 1,8% gegenüber dem Vorjahr, was ein deutliches Zeichen für eine geringe Nachfrage ist. Auch die Auslandsinvestitionen waren im August um 32% niedriger als vor einem Jahr. Und der wichtige Immobilienmarkt hat noch keinen Boden gefunden, die Häuserpreise fielen auch im August weiter und die Baubeginne waren 23% niedriger als vor einem Jahr. Aber der Umbau zeigt durchaus Erfolge: Das Wachstum in den High-Tech-Sektoren lag im August bei 8,6%. Das reicht derzeit aber nicht aus, um den Rückgang am Immobilienmarkt auszugleichen. Und der trifft die Haushalte besonders, die Konsumentenstimmung ist so schlecht wie während der Pandemie.

Mein Fazit

Die chinesische Wirtschaft hat die Wende noch nicht geschafft, dafür werden auch die jüngsten Maßnahmen der Regierung nicht ausreichen. Aber das Vertrauen der Anleger nimmt wieder zu, steigende Kurse am Aktienmarkt tragen dazu bei. Dennoch bleibt es spekulativ, auf chinesische Aktien zu setzen, die Erholung ist fragil. So könnte z.B. eine Zuspitzung des Konflikts mit den USA die Stimmung wieder verschlechtern. Trotz der Risiken sehe ich aber auch große Chancen und bin im „Lars Erichsen“-Depot meines Premium-Anlagemagazins „Rendite-Spezialisten“ bereits am chinesischen Aktienmarkt investiert.

Mein Tipp NEU: Folge mir auf LinkedIn! Mehrmals wöchentlich melde ich mich mit spannenden Themen auf LinkedIn. Mehrere tausend folgen mir bereits – vernetze auch Du Dich mit mir – ich freue mich auf Dich.

►► Hier findest Du mich auf LinkedIn...

Herzliche Grüße und bis kommende Woche

Dein Lars

|