Der politische Kurswechsel in Peking und seine Folgen... Liebe Leserin, lieber Leser, in China findet derzeit der 20. Parteikongress statt, Du hast es sicherlich mitbekommen. Wirkliche Überraschungen gab es bislang nicht, es wurde der Kurs der letzten Jahre bestätigt. Aber auch das ist ja eine Nachricht und es lohnt sich die Lage aus Anlegersicht mal genauer zu analysieren. Dazu gehört auch ein kurzer Rückblick. Nach der Finanzkrise von 2008 hat China dazu beigetragen, die Weltwirtschaft aus der Rezession zu ziehen. Peking hat damals mit massiven Investitionen vor allem in die Infrastruktur sowie günstigen Kreditbedingungen, die für einen Boom am Immobilienmarkt sorgten, die Konjunktur angekurbelt. Auch nach dem Einbruch der Weltwirtschaft wegen Corona im Frühjahr 2020 erholte sich die chinesische Wirtschaft am schnellsten. Die strikte Null-Covid-Politik ermöglichte eine raschere Öffnung der Wirtschaft. Das wurde von Peking auch weidlich für Propagandazwecke ausgenutzt. Am chinesischen Aktienmarkt gab es folgerichtig eine positive Entwicklung, der breit gestreute MSCI China Index z.B. lag Anfang 2021 mehr als 40 Prozent über dem Vor-Corona-Niveau von Anfang 2020.

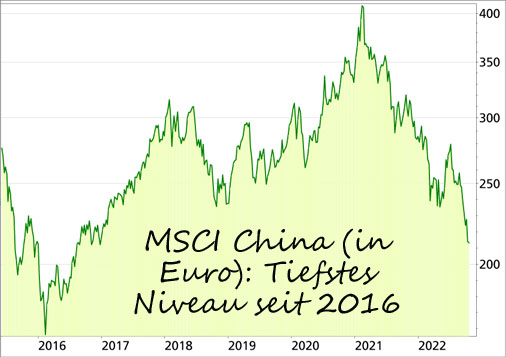

Doch ab Anfang 2021 endete die Erfolgsgeschichte, der MSCI China Index befindet sich seitdem im Abwärtstrend und hat vom Hoch aus gesehen mehr als die Hälfte seines Wertes verloren. In US-Dollar gerechnet notiert der breite Index für den chinesischen Aktienmarkt auf dem tiefsten Niveau seit 2016! In Euro sieht es wegen der gleichzeitigen Dollaraufwertung etwas besser aus, der Index hat das Jahrestief vom März nicht unterschritten. Allerdings stand der MSCI China auch in Euro gerechnet bereits Ende 2016 auf diesem Niveau. Die Gründe für die Schwäche am Aktienmarkt sind vielfältig: 1. Die anfangs erfolgreiche Corona-Politik hat sich ins Gegenteil verkehrt. Das Land hält weiterhin an einer strikten Null-Covid-Strategie fest. Selbst kleine Ausbrüche führen zu rigorosen Lockdowns. Das lähmt die Wirtschaft, verschärft die Lieferkettenprobleme und erodiert das Konsumenten- und Unternehmensvertrauen. 2. Der Kampf gegen die Auswüchse am Immobilienmarkt, besonders die Überschuldung und das Schattenbankensystem, hat einen der wichtigsten Wachstumsträger der letzten Jahre und Jahrzehnte ausgebremst. Drohende Pleiten von Immobilienentwicklern bringen das System in Schieflage und verringern das Vertrauen der Anleger. 3. Die Begrenzung der Marktmacht von Internetkonzernen wie Alibaba und Tencent durch neue Regelungen und politischen Druck ließ deren Aktienkurse einbrechen. Das zog wegen deren hoher Marktkapitalisierung den MSCI China mit nach unten. Aber auch kleinere Firmen sind von der Einschränkung unternehmerischer Freiheiten betroffen. 4. Der Konflikt mit den USA hat sich unter Präsident Joe Biden eher verschärft. Besonders wird China der Zugriff auf "westliche" Technologien erschwert. Chinesischen Firmen wird auch der Zugang zum US-Kapitalmarkt erschwert, Abhängigkeiten sind von beiden Seiten nicht mehr gewünscht. Politik ist wichtiger als Wirtschaft Alle vier Punkte – man könnte vermutlich noch mehr aufführen – haben damit zu tun, dass Staats- und Parteichef Xi Jinping in den letzten Jahren eine Wende vollzogen hat, kurz gesagt geht es dabei um die Durchsetzung des Primats der Politik vor der Wirtschaft. Viele Maßnahmen Pekings sind aus Sicht der langfristigen Entwicklung der Wirtschaft durchaus richtig. Das auf dem Wachstum des Export- und des Immobiliensektors beruhende Wirtschaftsmodell der letzten Jahrzehnte ist an seine Grenzen gestoßen. Es ist richtig, die Binnenkonjunktur zu stärken. Auch gibt es gute Gründe die Macht großer Internetkonzerne und deren Quasi-Monopolstellung zu begrenzen. Ebenfalls ist es richtig, den Technologiesektor sowie Forschung und Innovation zu fördern. Das Produktivitätswachstum betrug seit 2008 nur noch 1,1 Prozent pro Jahr, ein Drittel des Wertes der Jahrzehnte davor. Technologischer Fortschritt ist wichtig, um diesen Abwärtstrend zu stoppen und den Wohlstand zu steigern. Allerdings bedeutet der Primat der Politik vor der Wirtschaft auch, dass die Regierung ihre Legitimität zunehmend aus dem Nationalstolz ziehen will bzw. muss, statt aus der Mehrung des wirtschaftlichen Wohlstands. Das zeigt sich auch beim aktuell stattfindenden 20. Parteikongress. Im Gegensatz zu früheren Parteitagen, als Xi die strategischen Chancen betonte, standen diesmal Warnungen vor Risiken und Herausforderungen im Mittelpunkt. Die Fokussierung auf Risiken macht aus Xis Sicht Sinn, denn dadurch rechtfertigt er die Machtkonzentration auf seine Person. Das ist ein bekanntes Muster: Fehlen die wirtschaftlichen Erfolge im Inland, wird versucht durch einen äußeren Feind Legitimität herzustellen. Das war bei der Eskalation des Konflikts um Taiwan zu beobachten und dürfte auch in Zukunft zunehmend eine Rolle spielen. Die politischen Spannungen vor allem mit den USA werden voraussichtlich groß bleiben. Aber wie geht es jetzt weiter, was bedeutet das langfristig und kurzfristig? Mehrere Faktoren werden die wirtschaftliche Entwicklung Chinas in Zukunft bremsen: 1. Die Null-Covid-Politik. Wer gehofft hatte, die strikte Corona-Bekämpfung mit massiven regionalen Lockdowns werde auf dem Parteikongress beendet, sah sich getäuscht. Experten zufolge könnte ab dem kommenden Frühjahr eine Abkehr von dieser Strategie erfolgen. 2. Der Abschwung am Immobilienmarkt mit Kreditausfällen setzt sich fort. Dadurch drohen Pleiten, viele Menschen verlieren ihre in Immobilien investierten Ersparnisse. Das birgt Risiken für das Finanzsystem. 3. Der Technologiestreit mit dem Westen bleibt. Die verringerte Zusammenarbeit erschwert den Zugang zu wichtigen Technologien und Produkten. 4. Der Primat der Politik bedeutet eine Allmacht der Partei. Private Firmen müssen Parteizellen unterhalten und mit diesen abstimmen, ob die unternehmerischen Entscheidungen der Parteilinie entsprechen. Das hemmt die Dynamik, den Wettbewerb und den Fortschritt. 5. China hat mit einer Überalterung der Bevölkerung zu kämpfen. Seit einigen Jahren schrumpft die Zahl der Chinesen im erwerbsfähigen Alter. Das bringt viele Probleme mit sich, das kennen wir auch aus Deutschland und anderen Ländern. Unter dem Strich werden die Abkehr vom Kurs der wirtschaftlichen Öffnung und die der Privatwirtschaft angelegten Zügel die wirtschaftliche Entwicklung. Der für Wirtschaft zuständige stellvertretende Ministerpräsident Liu He selbst hat 2019 gesagt, dass der private Sektor für 90 Prozent aller neugeschaffenen Arbeitsplätze verantwortlich war. Der Staat kann das nicht leisten. Aber: Trotz einer geringeren Dynamik wird China in den nächsten Jahren weiter an wirtschaftlichem Gewicht gewinnen und bleibt ein wichtiger Absatzmarkt auch für deutsche Unternehmen. Peking will u.a. den Technologiesektor und auch die Erneuerbare Energien stärken, das bietet auch für Anleger Chancen.

Mein Fazit

Es muss natürlich jeder für sich entscheiden, ob er auch in chinesische Aktien investieren will. Das politische Risiko ist zweifellos gestiegen, Taiwan ist da nur ein Krisenherd. Dennoch gibt es auch gute Gründe, diesen wichtigen Teil der Weltwirtschaft nicht ganz außen vor zu lassen. Einen habe ich bereits genannt: China wächst langsamer als in den letzten Jahren, aber im Durschnitt immer noch schneller als die "alten" Industrieländer. Dazu kommt, dass der chinesische Aktienmarkt in den letzten Jahren ein Eigenleben hatte, sich also häufig anders entwickelte als der in den USA oder Europa. Das könnte durch die Änderung der Wirtschaftspolitik noch zunehmen. Auch in chinesische Aktien zu investieren bringt also eine gewünschte Diversifikation des Depots mit sich. Das könnte sich gerade 2023 auszahlen. Denn während Europa und eventuell auch die USA in eine Rezession rutschen, die Konjunktur sich zumindest abschwächt, könnte China wieder stärker wachsen. Voraussetzung dafür ist, dass die Null-Covid-Politik geändert wird, womit wie gesagt Experten im Frühjahr 2023 rechnen. Sicher ist das aber natürlich nicht. Peking hat allerdings in letzter Zeit auch die Kreditbedingungen gelockert, ganz im Gegensatz zum Rest der Welt. Möglich ist das, weil die Inflation vergleichsweise niedrig ist, die Verbraucherpreise stiegen im September um 2,8 Prozent gegenüber dem Vorjahr. Die Lockerung der Geldpolitik wird die Wirtschaft zumindest stützen und könnte dem Aktienmarkt zugutekommen.

Meine Empfehlung NEU: Folge mir bei Instagram! Möchtest Du ab sofort von mir kurze Einschätzungen zu DAX, Aktien, ETFs

und vielen spannenden und aktuellen Themen rund um Börse & Trading –

direkt live und 100% kostenlos?

►► Dann folge mir ab sofort auf Instagram...

Dort melde ich mich fast täglich live in den „Instagram-Stories“.

Du bekommst hier exklusiven Content, den ich so nicht auf

YouTube oder hier im Report veröffentliche.

Mein Tipp:

Schaue Dir gleich meine aktuelle Story an – ich freue mich auf Dich!

►► Folge mir jetzt auf Instagram (natürlich kostenfrei)

|