Kann Daimler an frühere Erfolge anknüpfen? Liebe Leserin, Lieber Leser,

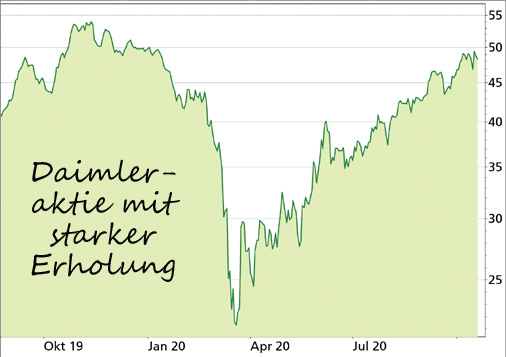

Daimler-Aktionäre haben schwere Zeiten hinter sich. Von einem Hoch bei über 90 Euro im März 2015, stürzte die Aktie in 5 Jahren auf ein Tief von 22 Euro auf dem Höhepunkt der Corona-Krise im März 2020 ab. Dabei war Daimler einmal eine der stärksten Marken der Welt.

Wie kein anderes Unternehmen steht es jedoch für moderne Diesel-Technologie und hat damit seit dem Abgas-Skandal ein erhebliches Imageproblem. Deshalb brachen die Absatzzahlen bereits vor Ausbruch der Corona-Pandemie merklich ein und die stillstehenden Förderbänder während des Lockdowns verstärkten die Probleme noch. Der Handelsstreit zwischen den USA und China sowie die Zolldrohungen von Washington gegen deutsche Autobauer belasteten den Aktienkurs 2019 zusätzlich.

| Kennzahlen: Daimler | | WKN / ISIN: | 710000 / DE0007100000 | | Marktkapitalisierung: | 51,75 Mrd. EUR | | KGV 2021e / 2022e: | 9,9 / 7,4 | | Dividendenrendite 2021e: | 3,1% |

Trends wurden verschlafen

Einige der Probleme trafen Daimler von außen, andere jedoch sind hausgemacht. Daimler, wie die meisten traditionellen Auto-Hersteller, hat den zunehmenden Trend hin zu alternativen Antrieben lange Zeit verschlafen. Tot ist Daimler allerdings noch nicht. Die Modell-Offensive kommt, wenn auch spät. Die Produktion von Diesel-Motoren wird runtergefahren, Personal abgebaut. Stattdessen wird verstärkt auf Elektro-Antriebe gesetzt. Allerdings zeigt sich bei der Messe Auto China 2020, dass Daimler und andere deutsche Premium-Hersteller kaum E-Angebote zu bieten haben und damit trotz ihrer großen Beliebtheit im Reich der Mitte auf ein selbst geschaffenes Absatzproblem zusteuern. Tesla und andere Hersteller können und werden diese Schwäche gnadenlos ausnutzen. Neue Modelle sollen die Zukunft sichern Doch Daimler baut nicht nur PKWs, sondern ist führend bei Trucks. Bei LKWs wird sich wohl eher die Brennstoffzelle durchsetzen, weil Batterien zu schwer und voluminös wären. Mit dem Mercedes-Benz GenH2 LKW hat Daimler vor kurzem einen entsprechenden Prototypen vorgestellt. Die Reichweite beträgt bis zu 1.000 km und die Leistung ist mit heutigen Diesel-LKWs vergleichbar. Stoßrichtung des Brennstoffzellen-LKWs ist die Langstrecke und der Transport von schweren Gütern. Allerdings wird Daimler erst nach 2025 eine dazugehörige Serienproduktion aufbauen und ist damit auch hier (zu) spät dran. Überraschend hoher Gewinn im 3. Quartal Doch noch verkaufen sich die Daimler-PKWs offenbar gut. Das Unternehmen konnte sich vom Umsatz- und Gewinneinbruch im 1. Halbjahr erholen und starke Geschäftszahlen für das 3. Quartal vorlegen. Dank Kosteneinsparungen und einer internationalen Erholung bei der PKW-Nachfrage. Es wurde ein Gewinn vor Zinsen und Steuern in Höhe von 3,07 Mrd. Euro eingefahren. Das war nicht nur eine Milliarde mehr als erwartet, sondern auch mehr als im Vorjahresquartal – trotz Corona-Krise. Der Vorstand zeigte sich auch für das 4. Quartal zuversichtlich und will bei der Vorlage der endgültigen Quartalszahlen an diesem Freitag eine neue Jahresprognose vorlegen. Aktien-Analysten lobten vor allem den freien Mittelzufluss (Free Cashflow) und erhöhten daher vielfach ihre Kursprognosen. Mit am optimistischsten zeigen sich die Experten der US-Großbank JPMorgan, die ein Kursziel von 67 Euro ausgaben. So hoch stand die Aktie zuletzt im Mai 2018. Ist die Aktie niedrig bewertet? Kann sich die Kurserholung fortsetzen? Möglich. 2018 erwirtschaftete Daimler einen Gewinn pro Aktie von 6,78 Euro, bevor dieser auch wegen Rechtskosten im Zusammenhang mit dem Diesel-Skandal auf 2,22 Euro 2019 einbrach. Dazu kommen hohe Restrukturierungskosten und Aufwendungen für Forschung und Entwicklung. Die Aktien-Analysten gehen im Durchschnitt davon aus, dass Daimler 2022 wieder einen Gewinn pro Aktie von 6,59 Euro und damit in ähnlicher Höhe wie 2018 erwirtschaften kann. Das entspräche einem Kurs-Gewinn-Verhältnis von 7,4 – was durchaus eine günstige Bewertung wäre. Da steckt viel Konjunktiv drin, weil auch die Unsicherheit groß ist. Die Automobil-Industrie befindet sich in einem Umbruch und es ist nicht klar, wer zu den Gewinnern zählt. Wenn es Daimler geschickt anstellt, kann es aber weiter von seinem Image als Luxus-Autohersteller profitieren. Dieser Sektor hat traditionell höhere Gewinnmargen als der Massenmarkt. Daimler langfristig kein gutes Investment 2018 war Daimler die DAX-Aktie mit der höchsten Dividenden-Rendite. Damit war aber schnell Schluss. Die in diesem Jahr gezahlte Dividende für 2019 wurde drastisch gesenkt, nicht nur wegen Corona. Für 2020 dürfte die Dividende nochmals niedriger ausfallen oder ganz gestrichen werden. Der positive Cashflow wird für Investitionen benötigt.

Doch ohne Dividenden wird es vermutlich auch in Zukunft schwer als Aktionär mit der Aktie Geld zu verdienen. Der Kurs der Daimler-Aktie steht heute etwa 11,8% niedriger als vor 20 Jahren.

Bezieht man allerdings die Dividenden-Ausschüttungen mit ein, dann ergibt sich immerhin eine Performance von 90%. Das entspricht etwa einer Rendite von 3,25% pro Jahr. Das liegt deutlich unter der durchschnittlichen Rendite am Aktien-Markt.

Mein Fazit

Daimler hat sich zu lange auf früheren Erfolgen ausgeruht und Trends verschlafen. Das rächt sich nun und man hinkt hinterher. Abgas-Skandal, Absatzflaute und Lockdown waren zusätzliche Nackenschläge. Langfristig gab es deutlich bessere Aktien, auf die man in den letzten 20 Jahren hätte setzen können. Das wird vermutlich auch in Zukunft so sein. Kurz- und mittelfristig kann sich die Aktie aber durchaus weiter erholen. Vorausgesetzt es kann weiterhin genügend Cashflow erwirtschaftet werden, um den Umbau der Produktpalette in Richtung E-Autos und Brennstoff-LKWS voranzubringen. Wer darauf spekulieren will, sollte sich aber ein genaues Szenario mit Kursziel und Stopp-Loss-Marke setzen. Eine wichtige Unterstützung liegt im Bereich von 45 Euro. Kaufen und liegen lassen halte ich bei der Daimler-Aktie wegen der vielen Unsicherheiten für keine gute Option.

Meine Empfehlung NEU: Folge mir bei Instagram! Möchtest Du ab sofort von mir kurze Einschätzungen zu DAX, Aktien, ETFs

und vielen spannenden und aktuellen Themen rund um Börse & Trading –

direkt live und 100% kostenlos?

►► Dann folge mir ab sofort auf Instagram...

Dort melde ich mich fast täglich live in den „Instagram-Stories“.

Du bekommst hier exklusiven Content, den ich so nicht auf

YouTube oder hier im Report veröffentliche.

Mein Tipp:

Schaue Dir gleich meine aktuelle Story an – ich freue mich auf Dich!

►► Folge mir jetzt auf Instagram (natürlich kostenfrei)

|