Das Chance-Risiko-Verhältnis in China

Das Chance-Risiko-Verhältnis in China

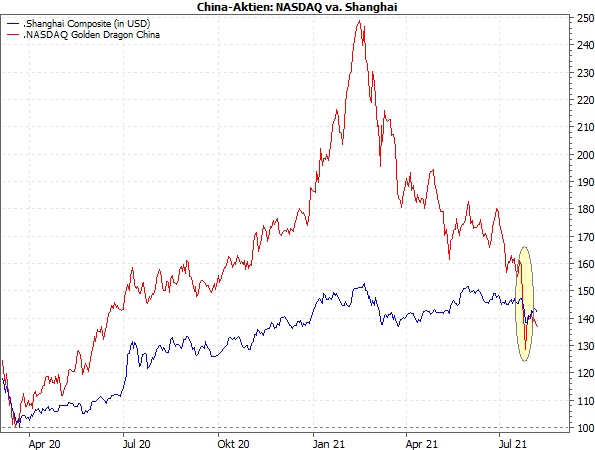

von Torsten EwertSehr verehrte Leserinnen und Leser, auf meinen Beitrag der Vorwoche (siehe Börse-Intern vom 02.08.2021) erhielt ich einige Rückfragen und Kommentare. Da die Antworten darauf etwas ausführlicher ausfallen und sicherlich für viele von Ihnen von Interesse sind, gebe ich sie hier für alle. Die Hintergründe der jüngsten Regulierung in China Im Kern ging es in der Vorwoche um die Tücken von Investments in China nach den jüngsten Vorfällen. Zur Erinnerung: China hatte drastische Einschränkungen für Online-Bildungs-Unternehmen verhängt. Insbesondere verfügten die Behörden, dass diese Firmen keine Gewinne mehr erwirtschaften dürfen, was de facto auf eine Enteignung der Investoren hinausläuft. Darüber hinaus nahmen sie die Firmenkonstrukte aufs Korn, die bei chinesischen Unternehmen gang und gäbe sind, um ausländische Investoren anzuziehen. Darauf bezogen sich einige Rückfragen, in denen die Leser mich baten, die entsprechenden Hintergründe näher zu erläutern. Der springende Punkt dabei ist, dass die neue Verordnung verbietet, dass ausländische Anleger über eine „Variable Interest Entity“-Struktur (VIE) in die chinesischen Online-Bildungsunternehmen investieren können. Ein harmloser Ausdruck mit enormer Sprengkraft Was klingt, wie ein harmloser bürokratischer Ausdruck könnte enorme Sprengkraft entfalten. VIEs sind Firmenkonstrukte, die insbesondere chinesische börsennotierte Unternehmen gerne verwenden, weil sie damit mindestens drei Fliegen mit einer Klappe schlagen: Zum einen umgehen sie dadurch Restriktionen ihrer eigenen Regierung, wonach ausländische Beteiligungen an chinesischen Unternehmen bestimmter „sensibler“ Branchen auf 50 % begrenzt bleiben müssen. Zum anderen können sie damit verhindern, dass fremde Investoren (ob ausländisch oder nicht) einen Mehrheitsanteil an ihren Unternehmen über die Börse erlangen. Und schließlich können sie trotzdem ihren Aktionären den Streubesitzanteil der Gewinne an den Unternehmen ausweisen und damit den Eindruck erwecken, dass sie auch zu einem entsprechenden Anteil an den Unternehmen beteiligt sind. Letzteres ist aber nicht der Fall, was insbesondere vor dem Börsengang von Alibaba 2014 in den USA für einigen Unmut gesorgt hat (der aber längst wieder vergessen ist). Wie man Aktionäre melkt, aber aus dem Unternehmen raushält Als Aktionäre sind Sie in der Regel sowohl wirtschaftlich als auch rechtlich an dem Unternehmen beteiligt. Ihnen steht also nicht nur ein Anteil am Gewinn oder Verlust zu, sondern sie können – z.B. auf der Hauptversammlung – auch Einfluss auf die Unternehmenspolitik nehmen (zumindest theoretisch). Das ist nur in wenigen Fällen ausgeschlossen, z.B. bei den Vorzugsaktien nach deutschem Aktienrecht oder Konstrukten wie einer AG (oder SE) & Co. KGaA, also einer Kommanditgesellschaft auf Aktienbasis, wie sie z.B. von Henkel bekannt ist. Ähnlich funktionieren die VIE. Der Trick ist, dass eine Offshore-Gesellschaft gegründet wird (vorzugsweise in den einschlägigen Steuerparadiesen, damit die Konstruktion die Gewinne nicht auffrisst), die – in der Regel noch über verschiedene weitere Unterfirmen – einen bestimmten Anteil an dem eigentlichen operativen Unternehmen hält. Dieser Anteil entspricht dem Streubesitzanteil, der an der Börse platziert wird, während der bzw. die Unternehmensgründer den Rest am operativen Geschäft sowie alle Stimmrechte behalten. Nach US-Recht (das infolge des Enron-Skandals 2001 erst so gefasst wurde) müssen Unternehmen alle Tochterunternehmen voll konsolidieren, an denen sie die Mehrheit halten (also mindestens 50 % + x) oder mit denen sie einen Gewinnabführungsvertrag geschlossen haben. Damit soll verhindert werden, dass Unternehmen Verlustgeschäfte in andere Gesellschaften ausgliedern und so ihre tatsächliche Bilanzlage verschleiern (das wurde von Enron exzessiv praktiziert). Durch das VIE-Konstrukt wird genau das erreicht: Die Offshore-Gesellschaft konsolidiert das operative Geschäft voll in ihren Büchern und wirkt damit nach außen hin wie der eigentliche große Konzern (obwohl es de facto nur eine Briefkastenfirma ist). Damit ist dem US-Recht und den Anlegern Genüge getan. China zeigt den Investoren die Folterinstrumente Der Fehler dieser Konstruktion nach US-Recht ist jedoch, dass die Stimmrechte nicht bei den wirtschaftlich Berechtigten (Unternehmen bzw. Aktionären) liegen müssen. Dieses Schlupfloch machen sich (nicht nur) chinesische Unternehmen – siehe Alibaba – gern zunutze, um zwar Kapital einzusammeln, aber trotzdem die Kontrolle zu behalten und damit zugleich die Regularien ihrer Heimat einzuhalten. Bisher konnten alle Beteiligten mit dieser Gaukelei gut leben: Die Hauptaktionäre sowieso, weil sie zwar Geld bekamen, aber ihre Macht nicht teilen mussten; die chinesische Regierung, weil ihre Bestimmungen formal eingehalten wurden und die ausländischen Investitionen „ihre“ Unternehmen stärkten und damit die Reputation des Landes in der Welt. Die US-Behörden konnten einen Haken in ihre Formblätter machen und die Käufer der ADRs achten ohnehin kaum auf solche Feinheiten, solange nur die Kurse ordentlich steigen. Doch der Handstreich bei den Online-Bildungsunternehmen zeigt, dass die chinesischen Behörden genau wissen, wo sie den Investoren weh tun können. Der Passus zu den VIE ist ein eindeutiger Hinweis darauf. China hat den Investoren also die Folterwerkzeuge gezeigt: Die Behörden können nun jederzeit alle VIE-Konstrukte für ungültig erklären oder abermals nur für einzelne Branchen. Entsprechend groß ist die Gefahr wiederkehrender Börsenturbulenzen mit China-Aktien – auch an den Auslandsbörsen, vor allem eben in den USA. Die Achillesferse des kapitalistischen Systems In der Vorwoche wies ich bereits darauf hin, dass auch die US-Regierung längst den Kapitalmarkt für die Auseinandersetzung mit China nutzt, z.B. durch den Ausschluss von chinesischen Aktien von den US-Börsen und Verboten für US-Bürger, China-Aktien zu handeln. Es ist aber auch vorstellbar, dass die USA auf diesem Gebiet weitere Maßnahmen beschließen und z.B. das erwähnte VIE-Schlupfloch generell schließen. Wahrscheinlicher ist aber, dass China zukünftig Kapitalmarkteingriffe verstärkt als Waffe benutzen könnte, um die Finanzmärkte weltweit in Turbulenzen zu versetzen. Damit würden die Kapitalmärkte zum Feld der Auseinandersetzung zwischen den USA und China. (Politische Beobachter sprechen in diesem Zusammenhang längst von einem neuen Kalten Krieg.) Schließlich ist das Kapital seiner „Gegner“ ein willkommener Angriffspunkt für China, da es der Dreh- und Angelpunkt und damit die Achillesferse des kapitalistischen Systems ist. Der jüngste Fall chinesischer Kapitalmarktregulierung, der sich ausdrücklich auf die VIEs bezieht, kann als Indiz dafür gelten, dass China genau weiß, wo es ansetzen muss, um insbesondere US-Investoren zu treffen. China-Aktien werden schon gemieden Und die Kurse zeigen, dass die Investoren diese Warnung sehr wohl verstanden haben: Der folgende Chart zeigt den Shanghai Composite im Vergleich zum NASDAQ Golden Dragon Index. Dieser enthält alle „China-Aktien“ (ADRs) an der NASDAQ.

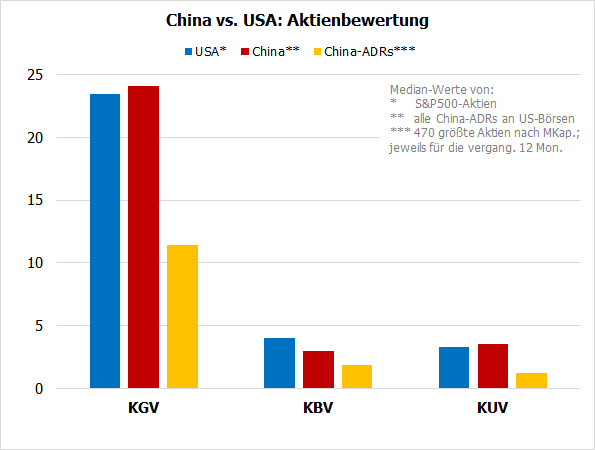

Quelle: MarketMaker mit Daten von VWD Dieser Index ist im Vergleich zum Shanghai Composite seit dem Corona-Crash zunächst kräftig gestiegen – zum einen vermutlich im Sog der starken NASDAQ insgesamt, zum anderen, weil man als Investor über ADRs das Thema „China“ viel besser spielen kann als über die Direktinvestments in Hongkong oder gar Shanghai. Doch seit seinem Hoch im Februar ist dieser Index kontinuierlich gefallen, während der Shanghai Composite nur seitwärts lief. Und auch der jüngste Einbruch (siehe gelbe Ellipse fiel an den US-Börsen stärker aus als in China selbst. Attraktive Bewertungen? Mit den fallenden Kursen sind natürlich auch die Bewertungen zurückgekommen. Daher erhielt ich auf meinen Artikel der Vorwoche auch einige Mails, in denen Leser auf die „günstige Bewertung“ des chinesischen Aktienmarkts hinwiesen und die Kursrückgänge als Einstiegschance ansahen. Doch Vorsicht! Chinesische Aktien insgesamt sind keineswegs günstiger bewertet als US-Aktien, wie die folgende Grafik zeigt (siehe rote, blaue Säulen). Günstiger bewertet sind nur die ADRs an den US-Börsen (gelbe Säulen), die aber ausschließlich von US-Anlegern und anderen Investoren gehandelt werden können, die an den US-Börsen aktiv sind.

Quelle: eigene Darstellung mit Daten von Refinitiv Mit diesem Abschlag preisen die Anleger also ganz offenbar die Risiken ein, die ich in meinen Beiträgen genannt habe. Schließlich droht „jederzeit“ ein Schlag, der diese Anlageklasse faktisch erledigen könnte. Die entscheidende Frage nach dem Verhältnis von Risiko zu Rendite Nun könnte man angesichts der Bewertungsdifferenz von ADRs und anderen China-Aktien meinen, dass die ausländischen Anleger übertrieben haben – schließlich ist der chinesische Aktienmarkt insgesamt – gemessen am Shanghai Composite – nicht so stark eingebrochen. Das kann man so sehen, aber trotzdem bleiben vor allem für ausländische Anleger viele unkalkulierbare Risiken. Diese mögen für inländische Anleger in China (und vor allem diese sind in den Werten des Shanghai Composite aktiv) nicht gravierend erscheinen oder relevant sein. Wenn das aber so ist, dann zeigt genau diese Diskrepanz, dass etwas mit dem chinesischen Aktienmarkt nicht stimmt. Und zwar die regulatorische Ungleichbehandlung von inländischen und ausländischen Investoren. Risiken bei der Geldanlage sollten aber angemessen kompensiert werden. Das geschieht üblicherweise durch höhere Renditen. Doch genau diese liefert der chinesische Aktienmarkt nicht (mehr). Man kann zwar seine Bewertung aktuell als niedrig ansehen. Die entscheidende Frage ist jedoch, ob dadurch die Risiken angemessen eingepreist sind und ob die zu erwartenden Renditen diese Risiken aufwiegen. Aus meiner Sicht muss ich beide Fragen verneinen. Daher bleibe ich chinesischen Aktien vorerst fern. Mit besten Grüßen Ihr Torsten Ewert

|