Das könnte das große Thema für 2021 werden

Das könnte das große Thema für 2021 werden

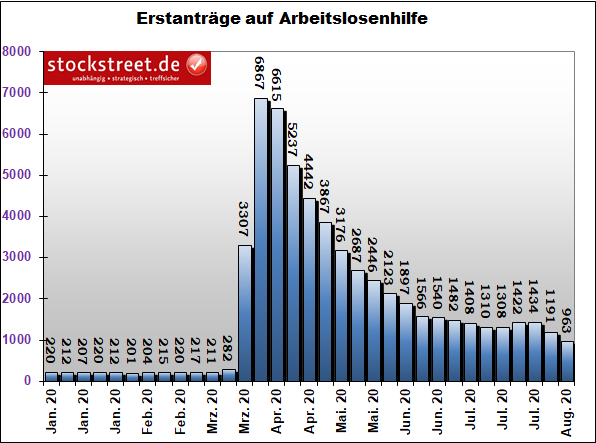

von Sven WeisenhausHeute wurden in den USA wieder Zahlen vom dortigen Arbeitsmarkt veröffentlicht. Diese Daten hatten in den vergangenen Wochen einige Male für zum Teil heftige, mal mehr und mal weniger plausible Kursbewegungen an den Börsen, insbesondere an den Aktienmärkten, gesorgt. Doch dieses Mal verhielten sich die Anleger ruhig. Das mag wohl auch daran gelegen haben, dass die gemeldeten Erstanträge auf Arbeitslosenhilfe die Erwartungen ziemlich genau getroffen haben. Die Prognose lautete im Durchschnitt auf 1,12 Millionen, die tatsächliche Zahl wurde mit 0,963 Millionen angegeben.

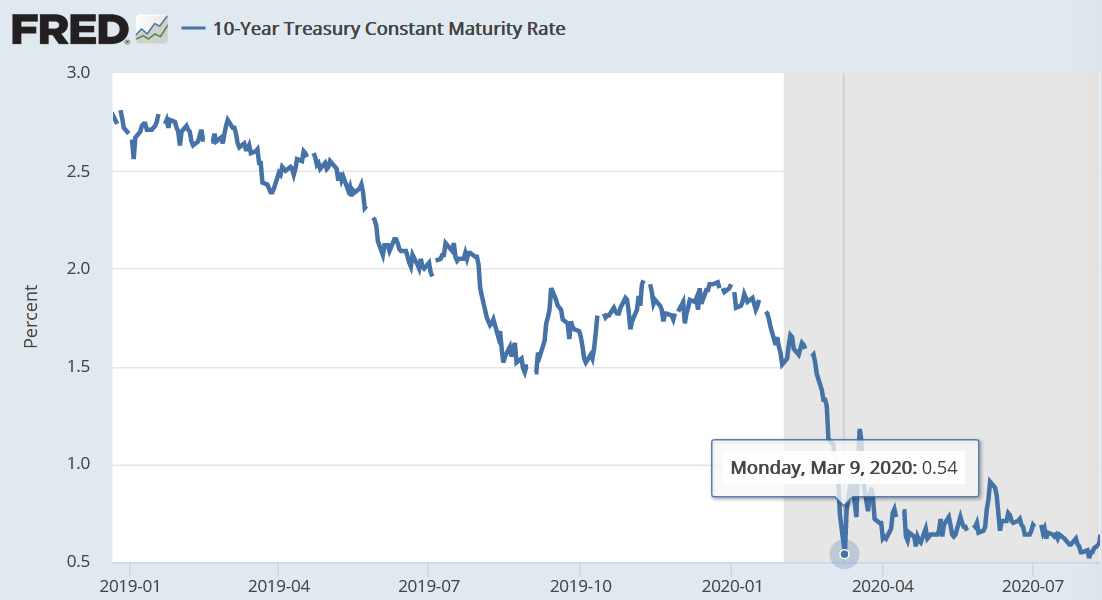

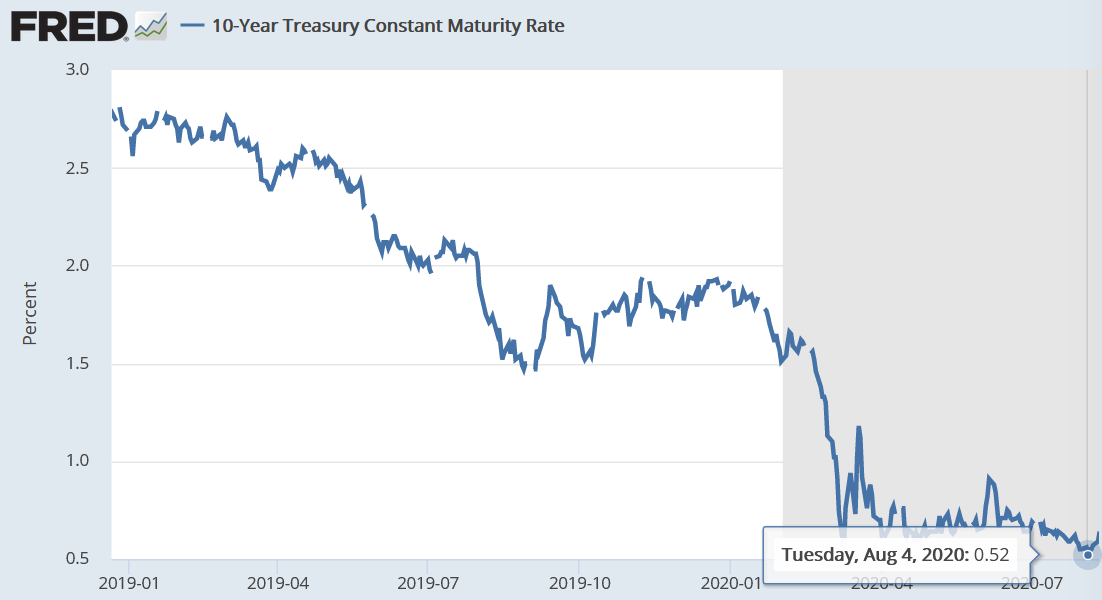

Die Differenz beträgt rund 160.000. Vor einer Woche war diese doppelt so hoch, entsprechend deutlicher fiel die Marktreaktion aus. Unabhängig davon entwickeln sich die Arbeitsmarktdaten weiter in die richtige Richtung, auch wenn in der vergangenen Woche immer noch mehr als drei Mal so viele Erstanträge gestellt worden sind wie vor der Corona-Krise. Und da auch diverse andere Wirtschaftsdaten klar und deutlich stärker in die richtige Richtung weisen, als man es erwartet bzw. befürchtet hatte, ziehen inzwischen auch wieder die Renditen am Anleihemarkt an. Hohes Wachstum, hohe Zinsen, geringes Wachstum, niedrige Zinsen Die Zinsen waren eigentlich schon immer ein Indikator für die wirtschaftliche Entwicklung. Geht es der Wirtschaft gut, hat man es tendenziell mit höheren oder steigenden Zinsen zu tun, geht es der Wirtschaft schlecht, sinken in der Regel die Renditen. Das hat natürlich auch mit der Geldpolitik der Notenbanken zu tun. Denn bei einer boomenden Wirtschaft hat man es mit einer hohen Nachfrage der Verbraucher nach Konsumgütern und der Unternehmen nach Investitionsmöglichkeiten zu tun. Dies treibt die Preise. Und um einer Inflation entgegenzuwirken, erhöhen die Notenbanken die Zinsen, damit Verbraucher und Unternehmen einen Anreiz haben, ihr Geld auf verzinsten Konten zu halten. Dies bremst das Wirtschaftswachstum, die Nachfrage und damit die Preise und die Inflation. Bei einer kränkelnden Wirtschaft möchten die Notenbanken das Gegenteil bewirken. Die Unternehmen sollen mehr investieren und die Verbraucher mehr konsumieren. Das Halten von Geld auf den Konten muss daher unattraktiver werden – durch sinkende Zinsen. Zinsen im Dauertief Dieser Mechanismus ist seit einiger Zeit durch die Dauerniedrigzinspolitik der Notenbanken deutlich weniger stark ausgeprägt. Insbesondere mit Beginn der Corona-Krise wurden die Leitzinsen sogar noch einmal kräftig gesenkt und bei rund 0 Prozent zementiert, teilweise sogar noch tiefer. Die moderate Erholung der Renditen, die ab Herbst 2019 zu beobachten war, brach mit der Corona-Krise in sich zusammen. 10-jährige US-Staatsanleihen (siehe folgende Grafik) rentierten im August 2019 bei weniger als 1,5 %, stiegen dann über den Herbst auf immerhin knapp 2 % an, landeten am Hoch- bzw. Tiefpunkt des Corona-Crashs aber bei nur noch 0,54 %.

(Quelle: fred.stlouisfed.org)

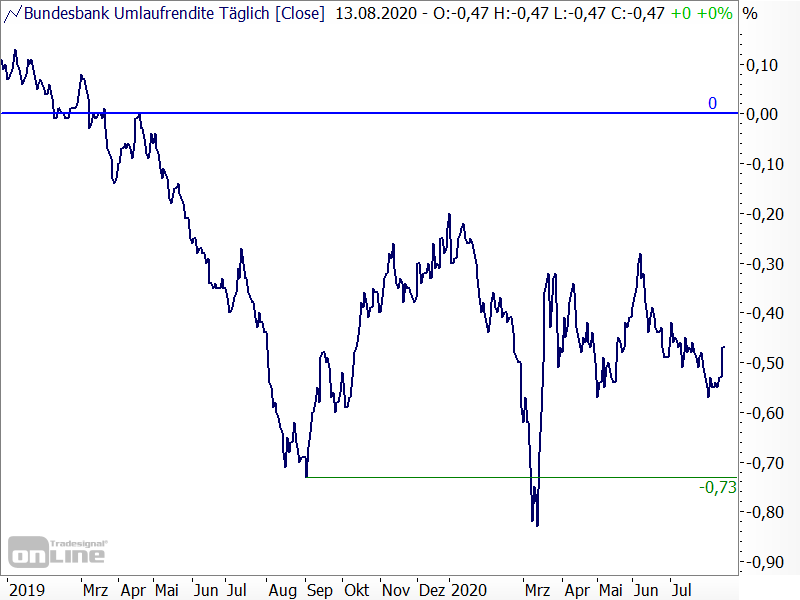

Die Umlaufrendite in Deutschland (siehe folgender Chart) notierte im August 2019 bei -0,73 %, stieg dann bis Ende 2020 auf immerhin -0,2 % an und landete im Corona-Crash-Tief Anfang März 2020 bei -0,83 %.

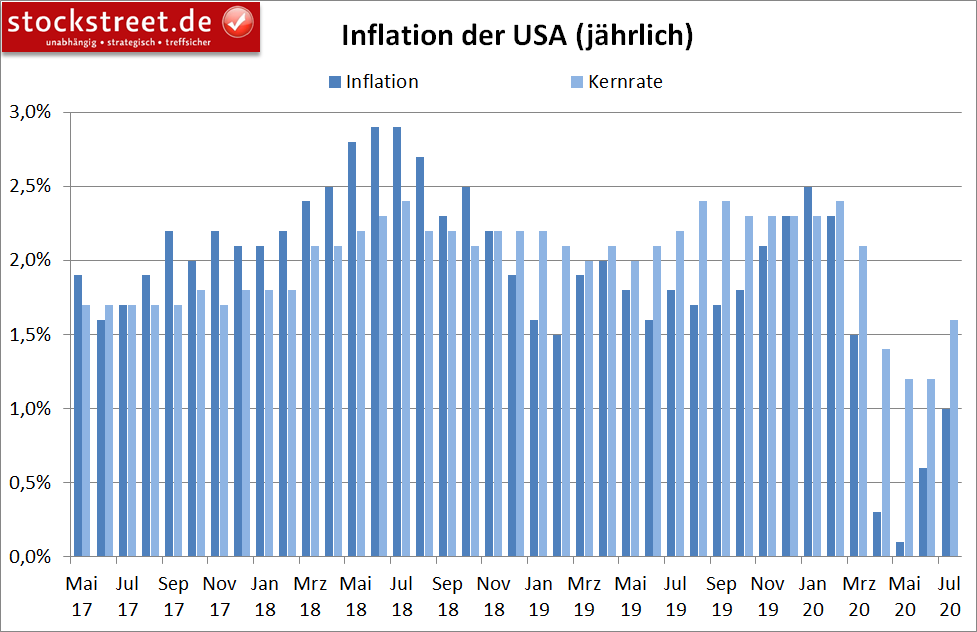

Seit Anfang August ist eine mögliche Wende im Gange. Die Wirtschaftsdaten haben deutlich positiv überrascht. Daher geht man davon aus, dass die Corona-Krise schneller überstanden ist, als bislang erwartet. Das hatten die Aktienmärkte mit ihren irren Erholungen bereits angezeigt. Und dadurch ziehen nun auch die Inflationserwartungen an. Mit dem Wirtschaftswachstum kommt auch die Inflation zurück Befeuert wurden diese, als gestern in den USA gemeldet wurde, dass die Inflation im Juli um ganze 0,6 % im Vergleich zum Vormonat gestiegen ist. Die Erwartungen lagen nur bei +0,3%. Die jährliche Inflation (siehe folgende Grafik, dunkle Balken) stieg dadurch auf 1,0 %, nach 0,6 % im Juni und nur 0,1 % im Mai. Die Inflation steigt also derzeit recht stark an.

Ähnlich ist die Entwicklung bei der Kernrate. Diese wuchs zum Vormonat auch um 0,6 %. Hier lagen die Prognosen allerdings nur bei +0,2 %. Und im Vergleich zum Vorjahr stiegen die Preise in der Kernrate sogar um 1,6 %, nach jeweils +1,2 % in den beiden Vormonaten (helle Balken). Mit steigenden Inflationserwartungen steigen auch die Renditen Und da sich die Wirtschaftsdaten deutlich aufgehellt haben und die Inflation anzieht, sind jüngst auch die Renditen gestiegen. Die 10-jährigen US-Staatsanleihen markierten Anfang August noch ein neues Tief bei 0,52 %.

(Quelle: fred.stlouisfed.org)

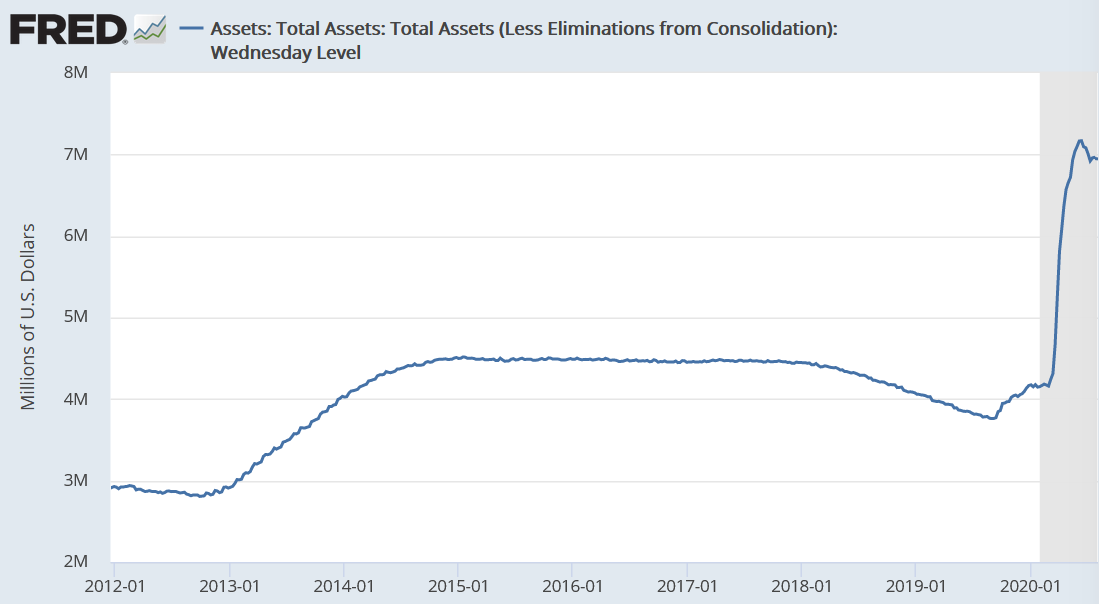

Seitdem haben sie sich auf 0,64 % erholt, und das zuletzt sogar mit einem recht hohen Tempo. Können die Notenbanken an ihren Plänen festhalten? Sicherlich sind das noch wenig ausgeprägte und keine nachhaltigen Entwicklungen. Aber wenn sich die Wirtschaft weiterhin stärker und schneller erholt, als es die Marktteilnehmer erwartet haben, und die Inflation(serwartung) ebenfalls weiter anzieht, dann könnte dies auch die Renditen weiter befeuern. Und dann wird sich irgendwann die Frage stellen, ob die Notenbanken, insbesondere die US-Notenbank, weiterhin an ihren aktuellen Plänen festhalten kann. Schon einmal hat der Markt die Richtung vorgegeben und die Notenbank musste wenig später folgen, nämlich als 2019 die Renditen immer weiter nachgaben und letztlich die Leitzinsen folgten. Womöglich wird es nun in die entgegengesetzte Richtung gehen. Wenn sich diese Erkenntnis am Aktienmarkt durchsetzt Es gibt aktuell natürlich erst zarte Anzeichen dafür, dass es in diese Richtung gehen könnte. Daher stelle ich hier sehr frühzeitige Überlegungen an. Aber das kennen Sie bereits von Stockstreet. Und wenn sich die Anzeichen verdichten sollten, sich also die Wirtschaftsdaten weiterhin positiv entwickeln, die Inflation zunimmt und die Renditen steigen, dann könnte die Liquiditätsflut durch die Notenbank im aktuellen Ausmaß enden. Und was passiert, wenn die Anleihekäufe der Notenbanken enden, haben wir auch schon erlebt. 2018 begann die Bilanzsumme der Federal Reserve (Fed) zu sinken.

(Quelle: fred.stlouisfed.org)

Und Anfang 2018 markierte der S&P 500 ein markantes Hoch. Anschließend hatte der Index massive Probleme, dieses Hoch nachhaltig zu überwinden (lange horizontale Linie im folgenden Chart). Erst als die Fed ab Mitte September 2019 wieder begann, ihre Bilanzsumme auszuweiten, konnte sich der S&P 500 nachhaltig von dem Hoch lösen (vertikale Linie).

Seit März 2020 steigt die Bilanzsumme der Fed steil an. Seitdem steigen auch die Aktienindizes wieder steil an, nachdem sie im Corona-Crash massiv eingebrochen waren. Offensichtlich sind die Aktienmärkte also extrem abhängig vom Geld der Notenbanken. Und wenn eine schnelle Erholung der Wirtschaft dazu führt, dass die Inflation schnell das Ziel der Fed von 2 % erreicht bzw. übertrifft und die Renditen am Anleihemarkt deutlicher zulegen, dann wird die Fed gezwungen sein, ihren aktuell zementierten Kurs zu ändern. Und das wird dem Aktienmarkt nicht schmecken. S&P 500 steht mit dem Allzeithoch vor hoher Hürde Der S&P 500 hat übrigens gerade sein Allzeithoch erreicht (obere horizontale Linie). Im Premium-Trader war dazu schon zu lesen, dass solche wichtigen horizontalen Marken selten im ersten Anlauf nachhaltig überwunden werden. Das gilt insbesondere dann, wenn die Kurse auf dem Weg zu derartigen Hürden bereits eine lange Wegstrecke zurückgelegt haben. Bei charttechnischen Übertreibungen, die der aktuelle Aufwärts-Run der US-Indizes zweifelsfrei darstellt, kann es zwar auch noch relativ problemlos zu einem Anstieg über solche Widerstände kommen, meist führt ein späterer Rücksetzer aber dann unter dieses Niveau zurück. Denn je weiter ein Trend läuft, desto größer fällt auch die unausweichliche Gegenbewegung aus. Fazit Achten Sie also in den kommenden Wochen und Monaten etwas genauer auf die Entwicklung der Inflation(serwartungen) und die Renditen am Anleihemarkt. Denn diese könnten für den Aktienmarkt das nächste beherrschende Thema nach der Corona-Krise sein. Und das hat das Potential, den Gipfelsturm der Aktienkurse zu beenden – womöglich nach einer Herbstkorrektur und einer Jahresendrally.

Ich wünsche Ihnen viel Erfolg beim Trading

Ihr

Sven Weisenhaus

www.stockstreet.de

|