Das könnte der Auslöser für eine Korrektur am Aktienmarkt sein

Das könnte der Auslöser für eine Korrektur am Aktienmarkt sein

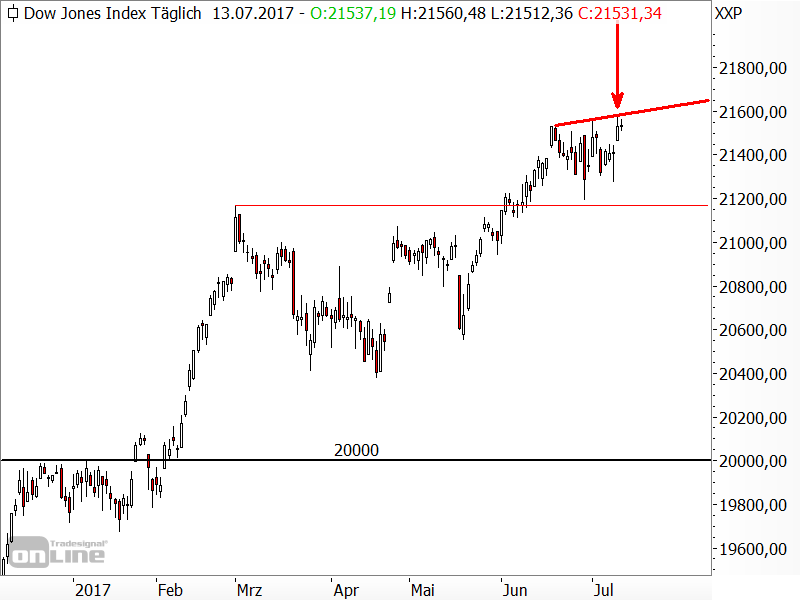

von Sven WeisenhausObwohl der DAX gestern mit der Rückkehr in seine Seitwärtsrange ein kurzfristig klar bullishes Signal gesendet hat, scheint der Index heute schon wieder Probleme mit fehlenden Anschlusskäufen zu bekommen. Woran liegt das? Und wie passt die gestrige Analyse, die ja ebenfalls durchaus bullish war, zu dem saisonalen Muster, wonach es ab Ende Juli gewöhnlich zu stark fallenden Kursen kommt? US-Indizes stehen zeitgleich vor Widerständen Die Antwort auf die erste Frage liefert ein Blick über den Tellerrand, sprich auf die Intermarketanalyse. Denn hier zeigt sich der Grund, warum sich der DAX so schwer tut: Die US-Indizes sind an wichtigen Widerständen angekommen. Der Dow Jones konnte zwar ein neues Jahres- und Allzeithoch markieren, gelangte dabei aber an eine Widerstandslinie, die man auf die vorangegangenen beiden Hochs legen kann. Und von ihr prallte der Kurs nach unten ab.

Beim S&P 500 sieht es etwas anders aus. Er konnte noch kein neues Jahres- bzw. Allzeithoch erreichen. Aber er hat mit einem beeindruckenden Sprung über eine kleine Abwärtstrendlinie kürzlich Stärke gezeigt. Doch jetzt steht auch der S&P500 vor einem wichtigen Widerstand. Er trifft aktuell auf das obere Ende der seit Anfang Juni laufenden Seitwärtsrange.

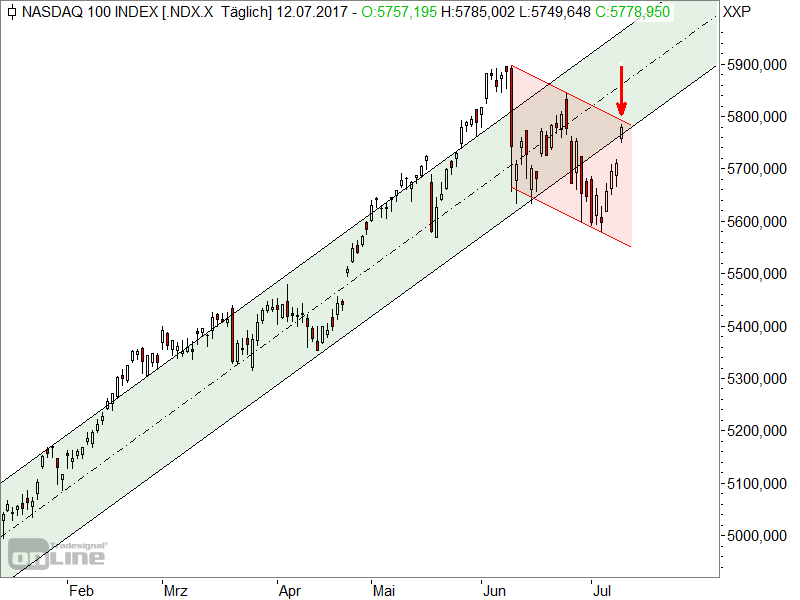

Und dem Nasdaq100 gelang weder ein neues Hoch, noch der Ausbruch aus dem kleinen Abwärtstrend. Er steht aber an der oberen Begrenzung dieses Trends, und damit ebenfalls an einem Widerstand.

Alle drei US-Indizes sind also zeitgleich an wichtigen Hürden angelangt. Und da der Takt nun einmal von den US-Börsen vorgegeben wird, wird der DAX abwarten, was an diesen Widerständen geschieht. Entschieden ist hier noch nichts. Die US-Indizes befinden sich in klaren Aufwärtstrends und die Kursbewegungen der vergangenen Wochen können als kleine Konsolidierungen innerhalb dieser Trends gewertet werden. Was kann eine Korrektur rechtfertigen? Trotzdem kann man sich fragen: Was könnte eine Korrektur ab Ende Juli rechtfertigen, abgesehen von der Saisonalität? Schauen wir uns nach den Geschäftserwartungen für das zweite Quartal 2017 (siehe Börse-Intern von Dienstag) auch einmal die Schätzungen für das restliche Jahr an. Laut Daten von FactSet soll der Umsatz der Unternehmen aus dem S&P 500 im dritten Quartal 2017 um 5,1 % und der Gewinn um 7,3 % steigen. Im vierten Quartal sollen die Werte bei +5,1 % (Umsatz) und +12,4 % (Gewinn) liegen. Für das Gesamtjahr 2017 würde dies ein Umsatzwachstum von 5,3 % und ein Gewinnwachstum von 9,8 % bedeuten. S&P 500 soll innerhalb von 12 Monaten um weitere 9,3 % zulegen Es ist allerdings fraglich, ob ein Gewinnwachstum von 9,8 % in 2017 das aktuelle 12-Monats-KGV des S&P 500 von 17,3 rechtfertigt. Denn es wachsen ja nicht nur die Gewinne der Unternehmen, sondern auch deren Aktienkurse sind gestiegen. So eilte der S&P 500 bislang von Rekord zu Rekord. In den vergangenen zwölf Monaten (von 30. Juni 2016 bis 30. Juni 2017) betrug die Wertsteigerung bereits 15,5 %. Und für die nächsten 12 Monate prognostizieren Analysten eine weitere Kurssteigerung um 9,3 %. Damit diese Prognose aufgeht, braucht es jedoch frischen Schwung - durch eine erfolgreiche Bilanzsaison UND wieder steigende Ölpreise. Zuletzt ging es allerdings tendenziell eher abwärts, für die Aktienkurse, das Gewinnwachstum und den Ölpreis. Fazit Die Umsätze und die Gewinne der Unternehmen wachsen, keine Frage. Und dies wohl auch in den kommenden Quartalen. Steigende Aktienkurse sind also grundsätzlich begründet. Allerdings haben die Kurse bereits ordentlich zugelegt. Und die fundamentalen Bewertungen am US-Aktienmarkt sind daher bereits recht hoch. Gleiches gilt für die Erwartungen der Analysten. Damit ist das Enttäuschungspotenzial hoch. Wenn diese Erwartungen nicht getroffen werden, könnte dies der Auslöser für die saisonal übliche Korrektur am Aktienmarkt sein.

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus

www.stockstreet.de

|