Anonymer Gold-Kauf bald verboten? Liebe Leserin, Lieber Leser,

heute möchte ich Dich als erstes auf ein sehr wichtiges Thema hinweisen. In den Massenmedien ist es bisher kaum thematisiert worden. Daher gehe ich davon aus, dass 99,9% der Deutschen sich noch nicht damit beschäftigt haben. Und Du in meinem Report als Erster davon erfährst.

Die EU plant den anonymen Gold-Kauf massiv einzuschränken. Mein Kollege Sebastian Hell ist Edelmetall-Experte und hat für Dich alles dazu recherchiert und ein sehr gutes Video gemacht. Schau es Dir gleich an...

Bis Mitte 2017 war es möglich Gold bis zu 15.000 Euro anonym zu kaufen. Aktuell liegt die Obergrenze bei 10.000 Euro. Diese soll nun auf 2.000 Euro gesenkt werden. Interessanterweise sind andere Luxusgüter wie Uhren, Schmuck und Kunst davon NICHT betroffen.

Ab wann diese neue Regelung auch in Deutschland gilt, ob Silber ebenfalls betroffen ist und vor allem welche Möglichkeiten Du hast diesen Irrsinn zu umgehen zeigt Dir Sebastian Hell in seinem Video. Es ist wichtig, dass Du Dir das Video ansiehst und teilst, so dass jeder davon weiß!

→ Hier geht’s zum Video...

Es gibt auch starke DAX-Aktien! Die Aktienmärkte weltweit leiden seit einigen Monaten unter dem eskalierenden Handelsstreit zwischen den USA und China. Ganz besonders betroffen ist auch der deutsche Aktienmarkt und speziell der DAX. Dafür gibt es letztlich 3 Gründe: 1. Die deutsche Wirtschaft ist besonders stark auf die Industrie und den Export ausgerichtet, stärker als z.B. die US-amerikanische, die britische oder die französische. 2. Die deutsche Industrie ist intensiv in internationale Lieferketten eingebunden. Mit anderen Worten: Deutschland konnte die Globalisierung besser nutzen als andere, das wird aktuell zum Nachteil. 3. Ein großer Teil der deutschen Ausfuhren geht nach China und auch nach Großbritannien. In beiden Ländern stockt aber die Nachfrage, vor allem nach Investitionsgütern. Hausgemachte Probleme von DAX-Unternehmen Dazu kommt, dass viele DAX-Unternehmen seit einiger Zeit mit hausgemachten strukturellen Problemen zu kämpfen haben. Die jeweiligen Aktien haben den Index in den letzten Monaten, teils Jahren, mit nach unten gezogen. Dazu zählen neben den Auto-Aktien Daimler, BMW und VW unter anderem auch die Deutsche Bank, ThyssenKrupp, Siemens und Bayer. Aber es gibt auch Lichtblicke. Einige DAX-Aktien haben sich in den letzten Monaten gut behauptet und konnten gegen den Trend sogar steigen. Das gilt vor allem für adidas, die beste DAX-Aktie der letzten Jahre. Mit einem Plus von 44% seit Jahresbeginn liegt adidas im DAX auch 2019 an der Spitze.

adidas: 3 Gründe für den Erfolg

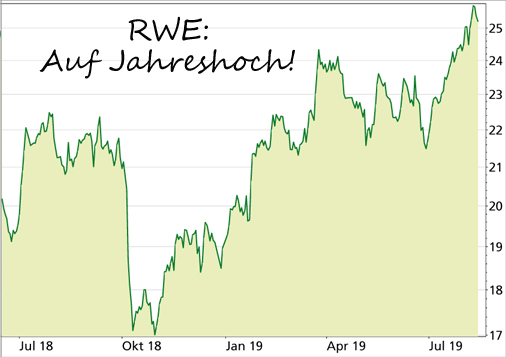

Aus meiner Sicht gibt es drei Gründe für den Erfolg des Unternehmens und damit auch für den Kursanstieg der Aktie: 1. Die Wachstumsstrategie von adidas erfolgt mit Augenmaß, die Kosten blieben bislang immer im Blick. Daher steigt die Gewinnmarge, sprich die Profitabilität. 2. Die starke Position in den Schwellenländern. 40 Prozent der Umsätze werden in stark wachsenden Märkten erzielt, adidas ist vor allem in China und Russland präsent. Das zahlt sich trotz einer zuletzt teils schwächeren Konjunktur in diesen Ländern langfristig aus. 3. Die hohe Innovationskraft. Möglichkeiten für Innovationen gibt es in der Sport- und Mode-Branche überraschend viele und adidas war in den letzten Jahren immer vorne dabei. Der 3D-Druck von Schuhsohlen ist dafür nur ein Beispiel. Jahresprognose „nur“ bestätigt Allerdings können bei einer so starken Kursentwicklung schon kleine Enttäuschungen bei den Geschäftszahlen zu Korrekturen führen. Nach der Veröffentlichung des Berichts für das 2. Quartal am 8. August gab die Aktie deutlich nach. Dabei waren die Zahlen eigentlich nicht wirklich enttäuschend. So wurde die Gewinnmarge erneut gesteigert. Allerdings wurden die Jahresziele nicht erneut nach oben geschraubt. Das aber wäre nötig gewesen, um Anleger in diesem insgesamt schwachen Börsenumfeld zum Einstieg zu bewegen. Stattdessen gab es Gewinnmitnahmen, die Aktie fiel nach dem Bruch der Unterstützung bei 280 Euro deutlich zurück. Mein Fazit zu adidas: adidas bleibt der schwächer werdenden Weltkonjunktur zum Trotz auf Kurs und wächst weiter. Eine im schwachen Börsenumfeld mögliche stärkere Korrektur bis in den Bereich von 240/250 Euro könnte sich aber als Einstiegsgelegenheit erweisen. RWE: Strukturwandel geschafft Auf Platz 2 im DAX seit Jahresbeginn liegt mit einem Plus von 37% RWE. Auch in den letzten Monaten konnte sich die Versorger-Aktie gegen den negativen Börsentrend behaupten und in der letzten Woche sogar auf ein neues Jahreshoch steigen.

Der ehemalige Atomkonzern setzt nach dem Umbau und dem Tausch von Unternehmensteilen mit dem Branchenkollegen E.ON künftig voll auf die Erneuerbaren Energien. Genauer gesagt wird RWE durch die Umstellung sogar zu einem der führenden Anbieter von Ökostrom in Europa.

Um den Transformationsprozess abzuschließen, fehlt allerdings noch eine letzte Genehmigung der EU-Kommission betreffend die Übernahme von Teilen der RWE-Tochter Innogy durch E.ON.

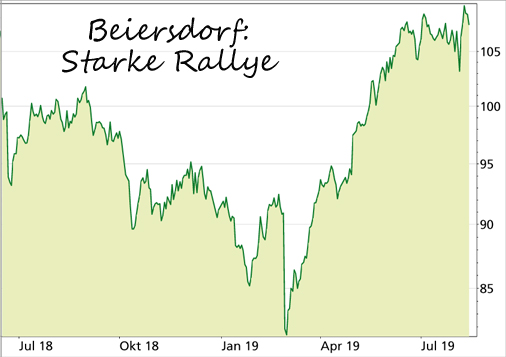

RWE profitiert aber nicht nur vom Trend zu Ökostrom, sondern als Versorger auch vom anhaltenden Niedrigzinsumfeld, denn die hohen Investitionen im Stromgeschäft können derzeit besonders günstig finanziert werden. Mein Fazit zu RWE: Nach den Jahren des Umbaus ist bei RWE in den nächsten Jahren wieder mit steigenden Gewinnen zu rechnen, bei allerdings deutlich niedrigeren Umsätzen als früher. Selbst in der Umbauphase wird eine Dividende gezahlt, die Dividendenrendite für 2018 beträgt 3,1%. In den nächsten Jahren soll die Ausschüttung weiter wachsen. Aus charttechnischer Sicht war der Ausbruch über den Widerstand bei 24,00 Euro ein positives Signal. Beiersdorf: Unterschätzte Aktie Ebenfalls gegen den negativen Trend beim DAX sträuben kann sich Beiersdorf. Die Aktie des Herstellers von Kosmetikartikeln (Nivea, Eucerin, Labello, 8x4 etc.) und Klebebändern und Klebstoffen (tesa) befindet sich sogar fast auf einem Allzeithoch – übrigens derzeit als einzige DAX-Aktie.

Beiersdorf wächst seit Jahren relativ konstant und hat sich international gut aufgestellt. Als richtig erwies sich die Strategie der Konzentration auf relativ wenige erfolgreiche Markenprodukte. Dadurch konnten die Kosten gesenkt werden.

Aktuell kommt dem Unternehmen besonders zugute, dass die Nachfrage nach Kosmetikprodukten relativ konjunkturunabhängig ist, bzw. der Konsum vom aktuellen Abschwung in der Industrie noch kaum erfasst wurde.

Ein wichtiger Kritikpunkt ist aber die recht hohe Bewertung der Aktie mit einem Kurs-Gewinn-Verhältnis 2019e von 30,0. Der Gewinn wächst zwar konstant, allerdings nur mit einer Rate von etwa 6 bis 7% pro Jahr. Auch die Dividendenrendite ist mit 0,7% sehr mager, die Ausschüttungen sollen zudem in Zukunft auch kaum zunehmen. Viele Aktien-Analysten sind daher inzwischen eher kritisch gegenüber der Aktie eingestellt, aber das galt auch schon vor einigen Monaten. Trotzdem konnte die Beiersdorf-Aktie weiter zulegen. Mein Fazit zu Beiersdorf: Beiersdorf ist eine Aktie, die gerne unterschätzt wird. Auf dem aktuellen Niveau halte ich sie zwar für etwas zu teuer, aber von einer Erholung am Gesamtmarkt könnte sie trotzdem profitieren. |