Der Fluch des 30. September

Trader-Sentiment für 04. KW 2018 (22.01. - 26.01.)

Der Fluch des 30. September

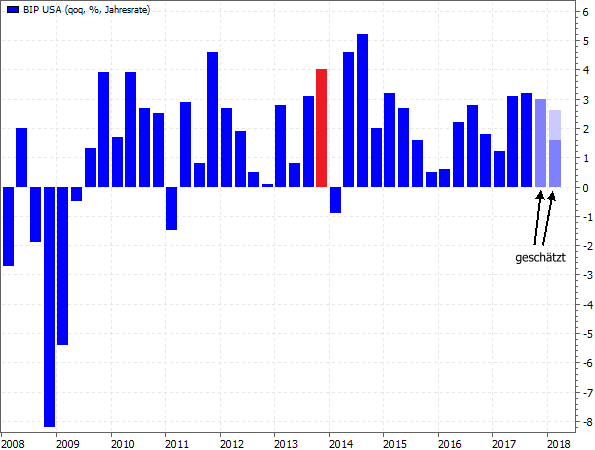

von Torsten EwertSehr verehrte Leserinnen und Leser, nun ist er also da – der Government Shutdown in den USA! Der Fluch des 30. September hat damit wieder einmal zugeschlagen. Nun beginnt unter den Analysten das übliche Orakeln, welche Folgen er für Märkte und Wirtschaft in den USA hat. Dabei ist alles eigentlich ganz einfach. Welche Bedeutung der 30. September hat Beginnen wir mit dem, was ich den „Fluch des 30. September“ genannt habe. Immerhin 7 von den 18 Government Shutdowns seit 1976 begannen am 30. September. So war es übrigens auch beim bisher letzten Fall im Jahr 2013. In den restlichen Fällen begann der Government Shutdown im Oktober, November oder Dezember. Der Grund dafür ist ganz einfach. Am 1. Oktober jedes Jahres beginnt das Finanzjahr der US-Regierung. Vorher – also bis zum 30. September – muss ein neuer Haushalt vom US-Kongress beschlossen werden. Wenn das nicht gelingt, kommt es automatisch zum Government Shutdown. Einzige Ausnahme: Der Kongress einigt sich auf eine Übergangslösung. Diese reicht aber nur einige Wochen. Notfalls kann eine weitere Übergangsregelung gefunden werden, aber endlos fortsetzen lässt sich dieses Gezerre nicht. Es kommt dann entweder zu einer Einigung oder zu einem späteren Government Shutdown; er beginnt dann also im Oktober, November oder Dezember. In der Regel ist er bis zum Jahreswechsel allerdings wieder beendet. Nur der bisher längste Government Shutdown von 1995, der genau drei Wochen dauerte, zog sich bis Anfang Januar hin. In diesem Finanzjahr ist es aber das erste Mal, dass der Kongress bis Mitte Januar diskutierte – und der „Fluch“ des 30. September (also der Zwang, sich zu einigen) bis ins neue Jahr wirkte. Der Government Shutdown als Konjunkturbremse? Hintergrund des Government Shutdowns sind die Verfassung der USA sowie weitere Rechtsordnungen, wonach Gelder aus der Staatskasse „nur aufgrund gesetzlicher Bestimmungen entnommen werden“ dürfen. Damit ist das Haushaltsgesetz gemeint, auf das sich die Kongressparteien wieder einmal nicht einigen konnten. Wenn es fehlt (oder die oben genannten Übergangsregelungen) müssen die Regierungsbehörden eine Zwangspause in Form des Government Shutdowns einlegen. Die Dauer eines solchen Stillstands ist ungewiss. Sie reichte bisher von nur einem Tag oder wenigen Tagen bis zu drei Wochen. 2013 waren es 17 Tage. Entsprechend ungewiss sind die wirtschaftlichen Folgen, die natürlich mit der Dauer der Zwangspause zu nehmen. Genau beziffern lässt sich die Wirkung aber nicht. Die offiziellen Schätzungen gehen davon aus, dass beim Government Shutdown 2013 das Bruttoinlandsprodukt (BIP) um 0,2 bis 0,6 Prozentpunkte geringer ausfiel, als wenn es diesen Stillstand nicht gegeben hätte. Allerdings war ausgerechnet das vierte Quartal 2013 damals eines der stärksten seit der Finanzkrise (siehe rote Säule in der folgenden Grafik), so dass man aufgrund des relativen Vergleichs zu den Vorquartalen nicht auf die Wirkung des damaligen Government Shutdowns schließen kann.

(Quelle: US. Bureau of Economic Analysis; Schätzungen von investing.com, Wall Street Journal, DekaBank) Warum alle Schätzungen (nahezu) unsinnig sind Nach einer Analyse der Société Générale von 2015 deuteten allerdings die typischen Frühindikatoren nicht auf eine Wirtschaftsabschwächung durch den Government Shutdown hin. So fielen z.B. der Beschäftigungsaufbau, die Einzelhandelsumsätze und der ISM-Einkaufsmanagerindex des verarbeitenden Gewerbes im Oktober 2013 (dem Stillstands-Monat) besser aus als erwartet. Und so sind auch die aktuellen Schätzungen der möglichen wirtschaftlichen Folgen nur grobe Annahmen. Standard & Poor’s bezifferte bereits den wirtschaftlichen Schaden eines bereits damals drohenden Government Shutdowns auf 6,5 Mrd. Dollar oder 0,2 Wachstumspunkte. Das dürfte angesichts einer weiterhin boomenden US-Konjunktur übertrieben sein – zumal sie erst im Dezember einen Stimulus in Form der Steuerreform erhielt. Halten Sie sich besser an diese Faustregel! Zudem gibt es bisher kaum seriöse Schätzungen zum BIP-Wachstum im ersten Quartal 2018. Dieses Quartal hat erst begonnen und derzeit liegen noch nicht einmal Zahlen zum Schlussquartal 2017 und auch noch keinerlei andere Konjunkturdaten für Januar vor. Entsprechend breit gefächert sind die bisherigen Schätzungen (siehe rechte Säule in der Grafik oben). Sie sollten also jeglichen Zahlen zu den Folgen des Government Shutdowns misstrauen. Dabei gilt die Faustregel: Umso höher der vermeintliche Schaden beziffert wird, desto unseriöser ist vermutlich die Quelle – insbesondere, wenn mit derartigen Zahlen Horrorszenearien für die Börsen begründet werden. Klar ist aber auch: Wenn 40 % der Staatsdiener in Zwangsurlaub geschickt werden und in dieser Zeit auch kein Gehalt bekommen, dann hat das irgendwelche Auswirkungen. Insbesondere der Großraum Washington bekommt das als Regierungssitz natürlich zu spüren. Für diese Region gibt es tatsächlich klare Indizien einer wirtschaftlichen Abschwächung durch einen Government Shutdown. Im landesweiten Maßstab wird dieser Effekt bei guter Konjunktur aber offenbar weitgehend kompensiert. Der beste Indikator für den Government Shutdown Ein guter Indikator für irgendwelche wirtschaftlichen Auswirkungen sind natürlich stets auch die Aktienmärkte und hier ist die Sache ohnehin klar: Der Government Shutdown lässt die Märkte kalt. Das war vor dem Wochenende schon so, wie Sven Weisenhaus in der vergangenen Woche mehrfach betonte und ist auch weiterhin so. Die US-Futures eröffneten zwar am Sonntagabend mit einem kleinen Rücksetzer gegenüber dem Schlusskurs vom Freitag, aber dieser wurde rasch wieder aufgeholt (siehe blauer Pfeil im folgenden 30-min-Chart des aktuellen Kontrakts (März) des S&P500-E-mini-Futures).

Mit Beginn des regulären Handels zogen die Kurse sogar wieder kräftig nach oben und haben inzwischen längst wieder neue Hochs erreicht (siehe grüner Pfeil)! Und was bewirkt der Stillstand mittelfristig für die Märkte? Aber wie sieht es aus, wenn so ein Government Shutdown tatsächlich wochenlang andauert? Dazu betrachten wir nun diejenigen Fälle seit 1976, in denen der Stillstand zehn Tage oder länger dauerte. Das geschah viermal in Folge Ende der 1970er Jahre und danach noch 1995 und 2013. Den Verlauf des S&P 500 vor, während und nach dem jeweiligen Government Shutdown sehen Sie im folgenden Chart:

(Quelle: MarketMaker) Der Chart zeigt den Kursverlauf ab einem Monat vor Beginn des Government Shutdowns bis drei Monate danach. Diesen Beginn markiert die senkrechte Linie, die Pfeile markieren das Ende des Government Shutdowns. Irgendeinen Ausschlag, der aus den üblichen Schwankungen herausragt, kann man dabei nicht erkennen – weder vor noch nach Beginn des Government Shutdowns. Wenn überhaupt, dann neigt der S&P 500 vorher zu einer leichten Schwäche. Aber selbst diese war diesmal (siehe dicke schwarze Linie) nicht erkennbar. Ein bekanntes Fazit Zwar gibt es einen auffälligen Unterschied in den Kursverläufen, aber dieser hat nichts mit dem Government Shutdown zu tun. So lassen sich zwei sehr unterschiedliche Gruppen von Kursverläufen erkennen: Die rote und die dunkelblaue Kurve (oben) zeigen einen bullishen Verlauf des S&P 500 im jeweiligen Zeitraum, die anderen vier einen verhaltenen bis bearishen. Das liegt jedoch am jeweiligen Marktumfeld. Die vier unteren Kurven von Ende der 1970er Jahre zeigen einen Ausschnitt aus der großen Seitwärtsbewegung der 1960/70er Jahre. 1995 und 2013 waren dagegen Jahre eines ausgeprägten Bullenmarkts in den USA. Dabei blieb es auch während der Zwangspause der US-Regierung. Ein Government Shutdown hat also in keinem Fall das Geringste an dem übergeordneten Charakter des Marktes geändert! Und da wir auch derzeit (noch) einen starken Bullenmarkt erleben, wird auch diesmal der Government Shutdown keinen gravierenden Einfluss haben. Die aktuelle Marktreaktion (neues Allzeithoch!) zeigt dies eindrucksvoll. Auch für den Government Shutdown gilt also das allseits bekannte Fazit: Politische Börsen haben kurze Beine. Mit besten Grüßen Ihr Torsten Ewert

Trader-Sentiment für 04. KW 2018 (22.01. - 26.01.)

von Sven WeisenhausIn der vergangene Handelswoche (siehe helles Rechteck im folgenden Chart) haben sich Bullen und Bären einen Kampf geliefert, aus dem die Bullen am Ende als Sieger hervorgingen. Aber auch nur, weil nach der Seitwärtsbewegung bis Donnerstag den Bullen am Freitag ein 164-Punkte-Sprung gelang. Damit konnte der DAX einen Schlusskurs (13.434,45 Punkte) in der Nähe des Wochenhochs markieren und so einen Wochengewinn in Höhe von rund 190 Zählern bzw. 1,43 % erzielen.

Einen Großteil der vergangenen Handelswoche verbrachte der deutsche Leitindex allerdings unterhalb des Schlusskurses der Vorwoche (blaue Linie). Und ein Grund dafür könnte gewesen sein, dass in der Umfrage zuvor die Bullen einen Anteil von 54,28 % einnahmen. Dieser Optimismus hat im DAX wohl im Sinne des Sentiments als Kontraindikator in der vergangenen Woche lange Zeit nachhaltig steigende Kurse verhindert. Und so dürfte es der deutsche Leitindex auch in der neuen Handelswoche schwer haben, nachhaltige Kursgewinne zu erzielen. Denn der späte Aufwärtsdrang des DAX vom vergangenen Freitag hat wohl einige Bären zu Bullen gemacht. Die Bullenquote ist in der aktuellen Umfrage wieder auf 58,00 % gestiegen, nachdem das Lager der Optimisten zuvor einen kleinen Schwund von 59,31 % auf 54,28 % hinnehmen musste.

Der Optimismus ist damit zwar Schwankungen unterworfen, er bleibt aber insgesamt die bevorzugte Haltung der Anleger. Seit dem Allzeithoch des DAX vom 07.11.2017 waren die Bullen in insgesamt 11 Umfragen 8 Mal in der Überzahl. Der DAX hat aber in dieser Zeit lediglich konsolidiert und keine neuen Hochs mehr gesehen. Das Sentiment ist also auch übergeordnet betrachtet ein guter Kontraindikator. Und ob der DAX in der neuen Handelswoche die fehlenden 91,12 Punkte für ein neues Allzeithoch zulegen kann, ist angesichts des anhaltenden Optimismus zumindest fraglich.

Ihr

Sven Weisenhaus

- Stockstreet-Team -

www.trader-sentiment.de

PS: Am vergangenen Freitag war ich zu Gast beim WDR und dort als Experte zum Thema Thyssenkrupp eingeladen. Der Konzern hatte an diesem Tag seine Hauptversammlung abgehalten. Dabei kam es zu einem Schlagabtausch zwischen Gegnern und Befürwortern einer Zerschlagung des Mischkonzerns. Gesprächsthema war natürlich auch die Gründung des Stahl-Joint-Ventures mit Tata Steel Europe.

Wenn Sie sich das Video dazu ansehen möchten, klicken Sie dazu einfach HIER oder auf das folgende Bild. Das Interview beginnt ab Minute 19:50.

|