Die Deutsche Bank will

zurück zu ihren Wurzeln... Liebe Leserin, Lieber Leser,

die gesamte Banken-Branche steht wieder unter Druck. 2018 sah es noch so aus, als könnten die Zinsen und die Renditen am Anleihemarkt endlich wieder langsam steigen, aber in den letzten Monaten gab es erneut eine Kehrtwende.

Die US-Notenbank hat den Leitzins bereits gesenkt und die Europäische Zentralbank EZB könnte schon im September folgen. Das Zinsniveau in Europa würde dann noch negativer.

Die Renditen am Anleihemarkt sind bereits deutlich gefallen, wie sich z.B. an der Rendite für 10-jährige deutsche Bundesanleihen zeigt, sie liegt inzwischen bei minus 0,67%:

Der Rückgang von Zinsen und Renditen erschwert das Geschäft der Banken ungemein und könnte bei europäischen Instituten sogar für ernsthafte Bilanzprobleme sorgen. Sie merken das u.a. daran, dass viele Banken ihre Kontoführungsgebühren erhöhen.

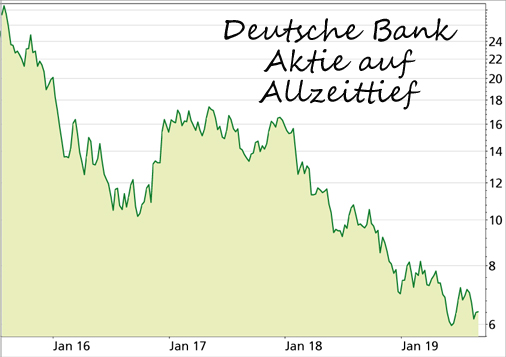

Aus der Differenz zwischen dem Zinssatz für Kredite und dem für Einlagen lassen sich kaum noch Einnahmen erzielen. Da muss der Umweg über höhere Gebühren herhalten. Besonders leiden solche Institute unter dieser Entwicklung, die ohnehin schon große Probleme haben, wie z.B. die Deutsche Bank. Historie des Absturzes Ein kurzer Rückblick: 2016 stand die Deutsche Bank kurz vor dem Zusammenbruch, als bekannt wurde, dass wegen der Verwicklung in die Hypothekenkrise in den USA eine hohe Milliardenstrafe zu erwarten ist. Das Schlimmste konnte allerdings abgewendet werden und seitdem hat sich den Regulierungsbehörden zufolge die Bilanzstruktur wieder verbessert. Trotz aller weiteren Skandale und Strafzahlungen, die noch folgten. Vor allem deswegen erholte sich der Aktienkurs von seinem Tief im Jahr 2016 und stabilisierte sich 2017. Ab Anfang 2018 setzte sich allerdings der Absturz fort und in diesem Jahr wurde ein Allzeittief nach dem anderen markiert.

Gründe dafür sind neben dem fortschreitenden Imageverlust und den hohen Kosten für den Umbau der Bank vor allem die Zweifel am neuen Geschäftsmodell. Genauer gesagt, war bis vor kurzem gar nicht klar, wie das neue Geschäftsmodell eigentlich aussieht.

Dazu kamen enttäuschte Hoffnungen, z.B. wegen der gescheiterten Fusionspläne mit der Commerzbank oder – was wohl wirklich aussichtsreich gewesen wäre – dem geplatzten Zusammenschluss mit der Schweizer Großbank UBS. Das brachte viele Anleger zusätzlich dazu, der Aktie den Rücken zu kehren. Erneut katastrophale Geschäftszahlen Einen neuen Tiefpunkt stellten die Geschäftszahlen der Deutschen Bank für das 2. Quartal dar. Es wurde ein Konzernverlust von 3,15 Mrd. Euro verbucht, nachdem es im Vorjahr noch einen Gewinn gegeben hatte. Der Grund dafür sind die hohen Kosten für die Umstrukturierung, wozu u.a. die Streichung von 18.000 Stellen gehört. Bis Ende 2022 soll der Konzernumbau voraussichtlich 7,4 Mrd. Euro kosten. Damit soll endlich der Befreiungsschlag gelingen. Die entscheidende Frage ist: Wie sieht die neue Strategie aus und wie realistisch ist sie? Zurück zu den Wurzeln: Fokus auf Geschäftskunden Es hat lange gedauert. Erst nach der abgesagten Fusion zwischen der Deutschen Bank und der Commerzbank kündigte Sewing die Strategie an, die Deutsche Bank zur Nummer-1-Adresse für deutsche Unternehmenskunden machen, auch für solche aus dem lange arrogant übergangenen Mittelstand. Die Bank will ihre Kunden nicht zuletzt bei der internationalen Expansion begleiten. So das Ziel. Zurück zu den Wurzeln also, denn genau für diesen Zweck wurde die Deutsche Bank einst gegründet. Der bislang auf mehrere Abteilungen verteilte Bereich soll in einer Einheit zusammengeführt werden und damit schlagkräftiger werden. Seitdem voll auf die neue, alte Strategie gesetzt wird, gäbe es positive Rückmeldungen von Kunden und auch mehr Aufträge, so Vertreter der Bank. Man wird sehen, in den Geschäftszahlen ist das jedenfalls noch nicht zu spüren. Aktuell werden im Bereich Geschäftskunden etwa fünf Milliarden Euro an Einnahmen erzielt (Umsätze 2018 insgesamt: 25 Mrd. Euro). Laut Sewing sei es ohne weiteres, d.h. mit internem Wachstum, möglich, das bis 2022 auf sechs Mrd. Euro zu steigern. Zudem ist auch eine Expansion des Firmenkundengeschäfts nach Osteuropa und Südostasien geplant. Das Problem des Imageverlustes Aber ist das wirklich alles so einfach? Ich denke nicht, denn der Imageverlust, den die Deutsche Bank in den letzten Jahren erlebte, ist nicht zu unterschätzen. So ging z.B. einem Bericht der Nachrichtenagentur Reuters zufolge der Internet-Modehändler Zalando, eine der heißesten Wachstumsstories unter den deutschen Unternehmen, nicht auf das Angebot ein, mehr von seinen Cash-Reserven – ohne Gebühren – bei der Deutschen Bank zu halten. Zalando will das Risiko lieber streuen und hält sein Bargeld bei mehreren Instituten, teils auch gegen Gebühren. Die bei Zalando für das Risikomanagement zuständige Dominika Kilka-Roth sagte, die Deutsche Bank sei zwar systemrelevant, aber sie würden trotzdem ein potenzielles Risiko sehen und daher lieber streuen. Deutsche Bank und Insolvenzrisiko, das hätte bis vor einigen Jahren niemand zusammen gebracht. Früher konnte die Deutsche Bank mit ihrem guten Namen punkten, ihrer hohen Glaubwürdigkeit und der Sicherheit einer 149-jährigen Geschichte. Nun aber zweifeln manche daran, ob es die Bank auch noch im 150. Jahr gibt – überspitzt gesagt. Das zeigt das gesamte Dilemma, dem sich der neue Vorstands-Chef Christian Sewing gegenübersieht: Das klassische Bankgeschäft mit Privatkunden und Unternehmen soll wieder ausgebaut werden, aber kaum jemand hat hier auf die Deutsche Bank gewartet. Die Konkurrenz ist groß und die Gewinnmargen sind so niedrig wie nie. Der Markt hat sich gewandelt Als sich die Deutsche Bank auf ihre internationalen Ambitionen im Investment-Banking konzentrierte, stießen andere nationale und internationale Banken in die Lücke im deutschen Markt mit klassischen Bank-Dienstleistungen. Unter anderem haben auch namhafte Adressen wie Commerzbank, HypoVereinsbank, die US-Giganten JPMorgan, Goldman Sachs und Morgan Stanley sowie die britische Standard Chartered die deutschen Firmenkunden als wichtigen Markt erkannt. Dazu kommt dasselbe Phänomen, das man auch aus dem Privatleben kennt: Ein guter Ruf ist schnell ruiniert, aber schwer wiederherzustellen. Für den Erfolg des Umbaus bei der Deutschen Bank ist es daher entscheidend, ob die Unternehmenskunden der Bank die neue Strategie auch wirklich abnehmen. Doch selbst wenn: Die guten Zeiten im Bankgeschäft sind vorbei. Das Konzept der "Hausbank", also der langfristigen Geschäftsbeziehung eines Unternehmens mit nur einer Bank, hat inzwischen weitgehend ausgedient. Wie Zalando suchen sich viele deutsche Unternehmen für die unterschiedlichen Finanzdienstleistungen lieber mehrere Banken. Auch dadurch ist der Wettbewerb schwieriger geworden. Einer Studie der Beratungsgesellschaft Bain & Company zufolge ist die Profitabilität im Firmenkundengeschäft wegen des höheren Wettbewerbs so niedrig wie seit der Finanzkrise nicht mehr. In vielen Bereichen Marktanteile verloren Und es gibt noch mehr Baustellen: Übernahmen und Zusammenschlüsse von Unternehmen (Mergers & Acquisitions - M&A) sind für Banken ein lukratives Geschäft und auch wichtig fürs Image. Bei den Einnahmen aus M&A-Deals, an denen deutsche Unternehmen beteiligt sind, ist die Deutsche Bank in diesem Jahr auf den sechsten Platz abgerutscht. Auch bei einem der größten Deals in diesem Jahr, der Übernahme des US-Unternehmens America’s Cypress Semiconductor für zehn Mrd. US-Dollar durch den Chipkonzern Infineon, war die Deutsche Bank nicht beteiligt.

Mein Fazit

Es gibt viele Hindernisse für die Deutsche Bank und die goldenen Zeiten sind auf jeden Fall unwiderruflich vorbei. Trotzdem: Die neue Strategie der Konzentration auf Unternehmenskunden kann gelingen, zumal die Bank ohne die Umbaukosten bereits Gewinne erzielt. Aber ist die Aktie kaufenswert? Es wird lange dauern, bis sich zeigt, ob die Strategie Erfolg hat und Umsatz und Gewinn wieder wachsen. Das wird noch viel Auf und Ab beim Aktienkurs bringen. Es gibt meiner Ansicht nach für langfristige Investments attraktivere Bank-Aktien. Kurzfristig gibt es bei der Aktie der Deutschen Bank charttechnisch aber die Hoffnung auf eine Bodenbildung, nachdem die Unterstützung bei 5,80/6,00 Euro gehalten hat. Erst über der Marke von 7,20 Euro könnte man charttechnisch aber von einer Wende sprechen. Wer dennoch bereits jetzt auf eine kurzfristige Erholung setzen möchte, sollte unbedingt eine Stopp-Loss-Marke bei 5,99 Euro platzieren. |