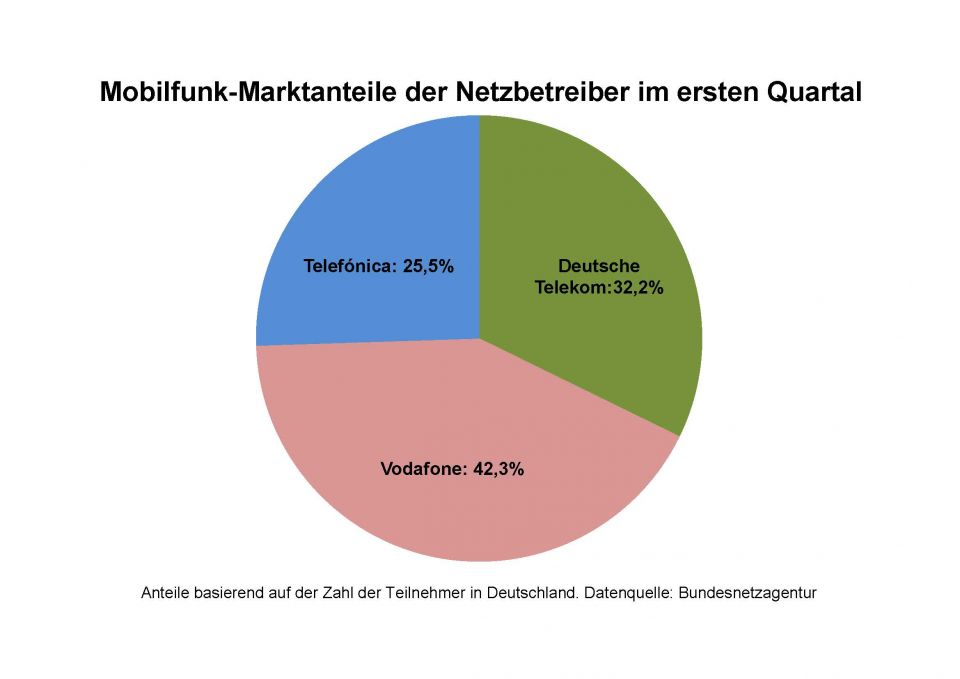

Deutsche Telekom unter Druck! Womit Sie rechnen müssen... Liebe Leserin, lieber Leser, lange Zeit hatten es sich die Telekommunikationsriesen wie Deutsche Telekom, Telefonica, Orange oder auch AT&T und Vodafone in ihren meist von einem Duopol oder Oligopol beherrschten Märkten bequem eingerichtet. Wenige mächtige Anbieter diktierten den Kunden die Bedingungen für Mobilfunk, Internetzugang und Telekommunikationsdienstleistungen. Die nachfolgende Grafik zeigt beispielhaft die Aufteilung des Mobilfunkmarktes in Deutschland:

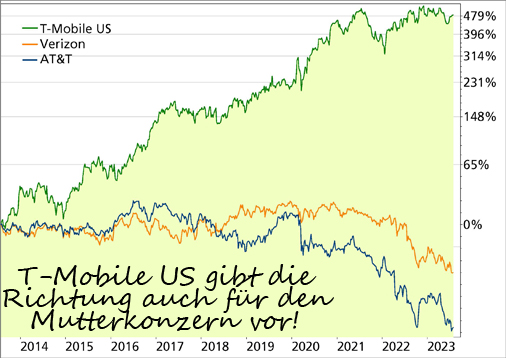

In den USA gelang der Deutschen Telekom ein erstaunliches Comeback, nachdem sich die einst ungeliebte US-Tochter T-Mobile US vom hässlichen Entlein zum strahlend schönen Schwan entwickelte. T-Mobile US ist mittlerweile der mit Abstand wichtigste Umsatz- und Renditebringer im Konzern. Auch viele Privatanleger haben sich mit Telekom- oder auch T-Mobile US-Aktien langfristig eingedeckt, gilt die Branche doch als defensiv und auch für Langfristanleger attraktiv. Doch mit der Ruhe könnte es bald vorbei sein.

Mobilfunk von Amazon?

Bereits am 2. Juni brach die Aktie der Deutschen Telekom zeitweise um über 9 Prozent ein, der Kurs von T-Mobile US eröffnete tiefer mit eine Kurslücke von 7 Prozent. Der Grund: Die Nachrichtenagentur Bloomberg hatte über die Pläne von Amazon berichtet, günstige Mobilfunktarife anzubieten, möglicherweise für Prime-Mitglieder sogar kostenlos. Für die Telekom (und die anderen Branchendinosaurier) wäre dies ein schwerer Schlag. Doch es kommt noch schlimmer.

Auch Internet von Amazon?

Offenbar will Amazon auch das Internet bzw. den Zugang zum Internet neu aufrollen, denn der Konzern investiert 10 Mrd. US-Dollar in das Projekt Kuiper, das ein Netzwerk von 3.236 Satelliten aufbauen soll. Mit diesem Satellitennetz könnte Amazon Millionen schnelle Internetzugänge verkaufen, nicht nur in Regionen, die noch nicht ans Kabel- oder Glasfasernetz angeschlossen wurden. Bis Herbst soll die Massenproduktion der Kleinsatelliten laufen, schon 2024 sollen die ersten Kunden mit Kuiper versorgt werden.

Welch Zufall, dass Amazon-Gründer Jeff Bezos auch am Raumfahrtunternehmen Blue-Origin beteiligt ist. Ziel ist offenbar der Massenmarkt, denn der Preis für Endkunden soll "so niedrig wie möglich" ausfallen. Dabei soll die Übertragungsgeschwindigkeit an moderne Glasfaseranschlüsse heranreichen. In Deutschland wird im Moment überall gebaut und gebuddelt, um genau diese Glasfaseranschlüsse flächendeckend zu verlegen.

Ist die ganze Arbeit am Ende für die Katz? Noch ist der Ausgang des gigantischen Experiments offen, das Totenglöckchen für Deutsche Telekom & Co. nicht geläutet. Die Gefahr, dass die Telekommunikationskonzerne künftig als reine Infrastrukturanbieter und damit "dumb pipes" (zu deutsch "dumme Röhren") ihr Dasein fristen werden, ist aber real.

Neuerfindung der Telekombranche

Vielleicht fragt man sich nun, wie Amazon diese hohen Kosten und den harten Wettbewerb finanzieren könnte. Branchenexperten sehen darin kein Problem, denn wie kaum ein anderes Unternehmen kann Amazon mit Kombiangeboten seiner bestehenden Streaming- und Prime-Dienste beim Kunden wuchern. Außerdem könnte Amazon Mobilfunkkunden seine Internetzugänge anbieten und umgekehrt, der Fantasie sind keine Grenzen gesetzt.

Die Deutsche Telekom, Vodafone & Co. haben diese Möglichkeiten nicht, die hohe Verschuldung der meisten Telekomkonzerne verhindert außerdem, dass eine strategische Neuaufstellung stattfindet – denn die kostet viel Geld. Schon in der Vergangenheit gab es immer wieder Phasen in der Wirtschaftsgeschichte, als große Firmenimperien ihre Bedeutung verloren und neue Player aufstiegen. Im Fall von Amazon wäre der Player zwar nicht wirklich neu, das disruptive Vorgehen und der Umbruch einer ganzen Branche wären aber trotzdem mit früheren Umbrüchen vergleichbar.

Auch die regulatorischen Risiken nehmen zu

Und als wäre dies alles nicht genug, kommen die seit Jahren immer wieder aufflammenden Diskussionen über ein Verbot von Komponenten chinesischer Netzwerkausrüster wie Huawei erneut auf die politische Tagesordnung – und diesmal scheint es ernst zu werden. So berichtet bspw. das Handelsblatt, dass die Bundesregierung noch in diesem Jahr Technik der chinesischen Anbieter Huawei und ZTE aus den neuen 5G-Netzen verbannen könnte.

Da die Komponenten der einzelnen Anbieter wie Huawei, ZTE, Nokia, Ericsson oder Samsung untereinander meist nicht kompatibel sind, könnte ein Verbot einzelner Komponenten eine Kettenreaktion auslösen. Für Konzerne wie die Deutsche Telekom, Vodafone oder Telefonica wäre die Umrüstung nicht nur sehr zeitraubend, sondern auch extrem teuer. Analysten gehen von Milliardenbelastungen aus.

Die Konsequenzen unternehmerischen Handelns

Eine Entschädigung vom Staat wird es deswegen allerdings nicht geben, denn das Gesetz über das Bundesamt für Sicherheit in der Informationstechnik, das in einem solchen Fall greifen würde, sieht Entschädigungen bei der Untersagung von sicherheitsrelevanten Komponenten nicht vor. In anderen Worten: Die Konzerne würden auf den Kosten sitzen bleiben.

Letztlich tragen sie damit die Konsequenzen ihrer eigenen unternehmerischen Entscheidungen, denn dass chinesische Netzwerkausrüster ausgeschlossen werden könnten, wird seit vielen Jahren diskutiert. In Ländern wie Großbritannien, Polen und Schweden sind entsprechende Verbote bereits in Kraft. Von einer "bösen Überraschung" für die Unternehmen kann also keine Rede sein, vielmehr von der Kurzsichtigkeit der Entscheidungsträger in Vorstand und Aufsichtsrat.

Staatskonzerne oder Schlafwandler?

Im Falle der Deutschen Telekom kommt ironischerweise noch die Tatsache dazu, dass der deutsche Staat immer noch der größte Aktionär der Deutschen Telekom ist und die beiden Aufsichtsratsvertreter des Bundes bislang nicht als Huawei-Kritiker in Erscheinung traten.

Fun Fact am Rande: Auch die Deutsche Bahn, ebenfalls ein Staatskonzern, will ihr eigenes Netz ausbauen – rate womit: Mit Huawei-Technik. Erst im Dezember wurde ein entsprechender Auftrag zum Ausbau an die Telekom-Tochter Business Solutions vergeben. Wenn wir als Steuerzahler diesen Irrsinn nicht bezahlen müssten, könnte man sich wenigstens auf die humoristische Komponente konzentrieren. Aber lassen wir das...

Mein Fazit

Zugegeben, in den letzten Jahren konnte sich die Aktie der Deutschen Telekom (siehe Chart unten) einen Ruf als solides Papier mit einer stetig wachsenden Dividendenrendite erarbeiten. Im letzten Jahrzehnt stieg die Ausschüttungsrendite von 2,6 auf 3,6 Prozent, zugleich hat sich der Aktienkurs seit 2013 verdoppelt. Doch ob die Telekom diesen Trend auch langfristig halten kann oder ob sie bei der Dividende sogar zurückrudern muss, ist angesichts der geschilderten Risiken keine rein theoretische Frage.

Auch wenn es wahrscheinlich lange Übergangsfristen für den Austausch kritischer Technologie geben wird, um die Belastungen der Konzerne abzumildern, so sehe ich die Zukunft der Konzerne eher kritisch. Hohe Schulden, das Geschäftsmodell angreifbar, der Politik ausgeliefert. Als Aktionär habe ich Aktien mit diesem Profil bestenfalls als kurzfristige Spekulation im Depot, keinesfalls aber als Langfristinvestment oder gar als Altersvorsorge.

Mein Tipp NEU: Folge mir auf LinkedIn! Mehrmals wöchentlich melde ich mich mit spannenden Themen auf LinkedIn. Mehrere tausend folgen mir bereits – vernetze auch Du Dich mit mir – ich freue mich auf Dich.

►► Hier findest Du mich auf LinkedIn...

Herzliche Grüße und bis kommende Woche

Dein

Lars Erichsen

Chefredakteur Rendite-Report

www.rendite-report.de

|