Die Anmaßung von Wissen

Die Anmaßung von Wissen

von Torsten EwertSehr verehrte Leserinnen und Leser, den Titel meines heutigen Beitrags habe ich dem gleichnamigen Essay des österreichischen Ökonomen und Sozialphilosophen Friedrich August von Hayek entnommen, das dieser 1973 veröffentlicht hat. Hayeks Gedanken dazu sind nach der EZB-Entscheidung in der Vorwoche aktueller denn je. Marktphilosophie für Anleger Laut Hayek entstehen Marktmechanismen spontan durch das Handeln der Menschen und nicht durch Planung oder „Design“. Das erkannte bereits Immanuel Kant (1724-1804): „Unser Entscheiden reicht weiter als unser Erkennen.“ Wir können zwar im Nachhinein das Wirken des Marktes erkennen und auch seine Überlegenheit, aber wir haben schon Schwierigkeiten, ihn zu erklären oder in Modellen zu beschreiben. Unmöglich ist es dagegen, ihn nachzubilden oder zu verbessern. Allein der Versuch dazu ist für Hayek eine „Anmaßung von Wissen“. Was haben solche eher philosophischen Gedanken, mit der EZB-Entscheidung der Vorwoche oder gar mit uns Anlegern zu tun? Eine ganze Menge, denn die EZB hat ein „Transmission Protection Instrument“ (TPI) beschlossen, mit dem sie „ungerechtfertigte, ungeordnete Marktdynamiken“ an den Anleihemärkten bekämpfen will, also unerwünschte Spreads zwischen Anleihen verschiedener Euro-Länder. Dies läuft faktisch auf neue Anleihekäufe hinaus. Warum TPI problematisch ist Aber warum ist dieses Instrument problematischer als die bisherigen Anleihekaufprogramme? Weil die bisherigen Programme automatisch und nach dem Gießkannenprinzip funktionierten. Sie führten zwar ebenfalls zu Marktverzerrungen (siehe Börse-Intern vom 19.07.2022), aber das relativ gleichmäßig für den gesamten Euroraum. Und natürlich maßen sich die Zentralbanken auch mit ihren anderen Maßnahmen – bis hin zum Leitzins – Wissen darüber an, was gut oder schlecht für bestimmte Märkte ist. Aber die breite und homogene Wirkung sowie das meist moderate Vorgehen der Geldpolitik hält die Nebenwirkungen normalerweise in Grenzen. Überspritzt gesagt: Der Markt funktioniert in der Regel so gut, dass er sogar die Fehler der Zentralbanker ausbügelt. Mit TPI wird aber eine neue Qualität erreicht. Damit soll ausdrücklich nicht der gesamte Markt beeinflusst werden, sondern nur der Teilbereich, bei dem die EZB ein „Versagen“ erkennt. Im Extremfall kann TPI zugunsten eines einzelnen Landes zum Einsatz kommen. (Allgemein gilt Italien als Anlass für die Einführung des TPI.) Offiziell ist der Einsatz von TPI natürlich an bestimmte Bedingungen gebunden. Aber solche Bedingungen gibt es ja schon, z.B. die Maastricht-Kriterien für die Verschuldung der Euro-Länder. Diese werden aber seit Jahren aufgeweicht und es ist nicht zu erkennen, wann sie wieder eingehalten werden. Was sind „ungerechtfertigte, ungeordnete Marktdynamiken“? Ökonomen befürchten daher einen zunehmenden politischen Druck auf die EZB durch Regierungen, die sich vom TPI Hilfe versprechen, um trotz weiter steigender Schulden ihre Zinslast zu begrenzen oder gar zu verringern. Diese Sorge ist berechtigt, denn objektive Kriterien, z.B. zur Schuldentragfähigkeit eines Landes, gibt es nicht. Die Maastricht-Kriterien waren auch willkürlich gewählt und funktionierten nur solange, wie die Wirtschaft im Schönwetter-Modus war. Beim Blick auf die aktuelle Schulden- und Renditesituation im Euroraum ist jedenfalls keineswegs eindeutig, dass es schon „ungerechtfertigte, ungeordnete Marktdynamiken“ gibt, die Anlass geben könnten, ein TPI einzuführen:

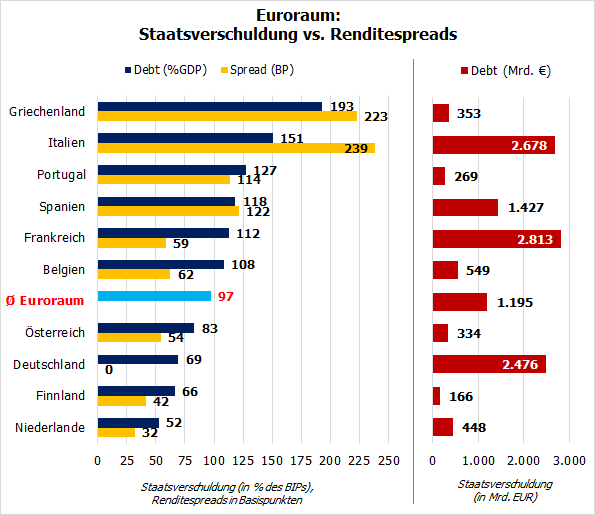

Quelle: eigene Berechnung und Darstellung mit Daten von Eurostat Im Wesentlichen folgen die Rendite-Spreads (gelbe Balken), also die Renditedifferenzen der Staatsanleihen des jeweiligen Landes zu Bundesanleihen – dem „Goldstandard“ der Anleihen des Euroraums –, der Staatsverschuldung, gemessen in Prozent des Bruttoinlandsprodukts (BIP); siehe blaue Balken. Abweichungen gibt es immer, auch jetzt schon Natürlich gibt es Abweichungen: So ist der Spread für Italien höher als für Griechenland, obwohl Griechenland eine deutlich höhere Staatsverschuldung hat. Dafür ist der absolute Schuldenstand, gemessen in Milliarden Euro, in Italien viel höher (siehe rote Balken). Wenn man dies als „Marktabweichung“ ansieht, dann fragt sich, ob diese gerechtfertigt und/oder von Dauer ist. Zeitweilige Ungereimtheiten muss man einem Markt schon zugestehen. Und mit Blick auf den Verlauf der Renditen und Spreads seit Einführung des Euro – z.B. für Italien – ist kaum etwas Ungewöhnliches zu erkennen:

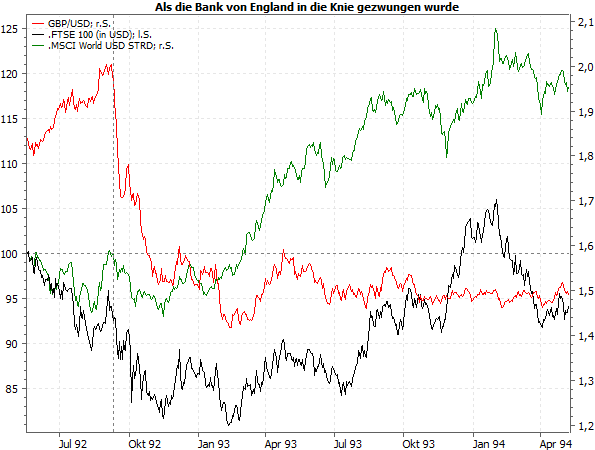

Quelle: MarketMaker mit Daten von VWD, eigene Berechnung Sicher, die jüngsten Anstiege der Renditen sind beispiellos, aber nicht nur für Italien und Co., sondern auch z.B. für Deutschland (siehe blaue Kurve). Doch das aktuelle Renditeniveau Italiens ist weiterhin unterdurchschnittlich und die Spreads (schwarze Kurve) bewegen sich in der Bandbreite der vergangenen Jahre. Man kann das zwar auch anders sehen, aber dann muss man gerechterweise auch fragen, warum Frankreich trotz höherer relativer Verschuldung und fünfmal höherer absoluter Verschuldung ein geringerer Spread gewährt wird als Belgien. Oder warum Finnland und die Niederlande einen positiven Spread zu Bundesanleihen bezahlen müssen, obwohl ihre Verschuldung sowohl relativ als auch absolut geringer ist als Deutschlands (siehe erste Grafik). Wie sich die EZB mit TPI Wissen anmaßt Nun bin ich kein Experte für die Anleihemärkte. Es kann also sein, dass mein einfacher Vergleich viele wichtige Details außer Acht lässt. Aber auch in der EZB gibt es vermutlich viel weniger Marktexperten als Ökonomen. Und erfahrungsgemäß beurteilen Ökonomen die Marktbewegungen überwiegend falsch. Von Marktprognosen mal ganz abgesehen. Selbst auf ihrem ureigensten Gebiet, der Volkswirtschaft, ist die Prognose-Erfolgsquote der Ökonomen mau. Das gilt auch für die EZB: Sie hat noch bis vor Kurzem darauf bestanden, dass die Inflation nur vorübergehend ist… Die Gefahr ist also groß, dass die EZB beim Einsatz des TPI ebenfalls danebenliegt. Abgesehen davon, dass sie damit womöglich zu spät kommt. Denn laut Bundesbankpräsident Nagel will die EZB vor dem Einsatz des TPI „unter anderem Analysen des Euro-Rettungsfonds ESM und der EU-Kommission heranziehen“. Die müssten vermutlich erst einmal erstellt werden, was dann höchstwahrscheinlich unter Zeitdruck geschehen würde und damit fehleranfällig wäre. Es ist also ganz offensichtlich, dass sich die EZB hier im Hayekschen Sinn ein Wissen anmaßt, über das sie nicht verfügt – und auch gar nicht verfügen kann. Never fight the EZB? Damit besteht nicht nur die Gefahr, dass die Marktentwicklungen doch aus dem Ruder laufen können, sondern, dass diese unter Umständen sogar bewusst herbeigeführt werden. Es heißt zwar „Never fight the Fed“, aber nicht „Never fight the EZB“. Ich halte es daher für wahrscheinlich, dass die Märkte die Entschlossenheit der EZB, TPI einzusetzen, bei passender Gelegenheit testen werden. Und je nach Ergebnis dieses Tests könnte es irgendwann danach zu einem Versuch kommen, die Grenzen der Entschlossenheit der EZB auszuloten. Die entsprechenden Turbulenzen dürften nicht nur an den Anleihemärkten, sondern auch an den Devisen und Aktienmärkten zu spüren sein. Und genau deshalb ist TPI nicht nur ein theoretisches Konstrukt, über das wir als Anleger hinweggehen können, sondern eine potenzielle Gefahr für unsere Investments. Ähnliches haben wir schon während der Euro-Schuldenkrise erlebt. Damals hat eine verbale Intervention des damaligen EZB-Präsidenten Draghi gereicht („Whatever it takes“), um die Attacke ein für alle Mal zu beenden. Ob die EZB jetzt noch einmal in der Lage wäre, ein solches Machtwort zu sprechen, bleibt vorerst offen. Ich persönlich möchte es lieber nicht darauf ankommen lassen. Es wäre nicht die erste erfolgreiche Spekulation gegen eine Zentralbank Denn es wäre nicht der erste Fall, dass die Märkte eine Zentralbank in die Knie zwingen. 1992 haben Spekulationen gegen das Britische Pfund die Bank of England dazu gebracht, ihre Währung aus dem damaligen Europäischen Wechselkursmechanismus ERM zu lösen und abzuwerten.

Quelle: MarketMaker mit Daten von VWD Damals verlor das Britische Pfund in der heißen Phase der Spekulation innerhalb weniger Tage 14,8 % und in den darauffolgenden Wochen insgesamt fast 30 %. Und selbst als die Spekulanten längst weitergezogen waren, erholte sich das Pfund nicht, sondern blieb auf diesem niedrigen Niveau (siehe rote Kurve). Der Markt hatte also Recht mit seiner Einschätzung, dass das Pfund massiv überbewertet war! Aber neben der britischen Währung wurde auch der Aktienmarkt in Mitleidenschaft gezogen: Der britische Leitindex FTSE 100 (schwarze Kurve) fiel ebenfalls deutlich und verpasste vor allem die folgende Rally an den internationalen Märkten (siehe zum Vergleich die grüne Kurve des MSCI World). Es ist also für (Aktien-)Anleger keineswegs wünschenswert, dass noch einmal eine Zentralbank in die Knie gezwungen wird! Besser ist es, dass der Markt seine Arbeit kontinuierlich macht und nicht als Schock-Therapie. Die vielleicht beste Lösung für TPI Hinzu kommt, dass TPI rechtlich umstritten ist. Da es ausdrücklich für den Einsatz zugunsten einzelner Staaten ausgelegt ist, kann man es als verdeckte Maßnahme zur Staatsfinanzierung durch die Zentralbank interpretieren. Die EZB hält es zwar für „rechtlich wasserdicht“ (Bundesbankpräsident Nagel), aber Klagen dagegen sind sehr wahrscheinlich. Vielleicht ist es aber das Beste, wenn TPI durch ein Gericht gekippt wird – bevor die EZB in Versuchung kommt oder gezwungen wird, sich mit seinem Einsatz Wissen anzumaßen. Mit besten Grüßen Ihr Torsten Ewert

|