Die beiden aktuell wichtigsten Börsen-Indikatoren

Die beiden aktuell wichtigsten Börsen-Indikatoren

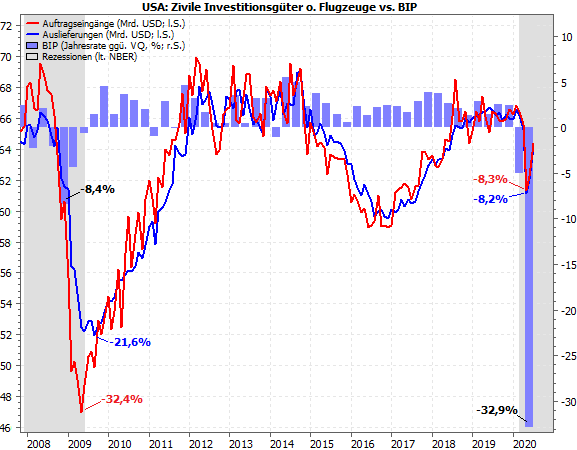

von Torsten EwertSehr verehrte Leserinnen und Leser, nach wie vor befindet sich die Welt aufgrund der Corona-Pandemie in einer bisher einzigartigen Situation – medizinisch, sozial, wirtschaftlich. Letzteres hat auch Auswirkungen auf die Börsen. Und Sven Weisenhaus hat an dieser Stelle die Diskrepanz zwischen Wirtschafts- und Aktienmarkterholung schon mehrfach thematisiert. Zwei wichtige Indikatoren können das jedoch erklären – und noch mehr… Uneinheitliche Konjunkturindikatoren Im 2. Quartal gab es in den USA bekanntlich einen dramatischen Einbruch der Konjunktur: Um -32,9 % brach die Jahresrate des Bruttoinlandsprodukts (BIP) gegenüber dem 1. Quartal ein (siehe Börse-Intern vom 30.07.2020). Die Konsensschätzungen variierten zuvor je nach Datenanbieter, lagen aber in der Nähe des tatsächlichen Werts. FactSet gab z.B. einen Wert von -32,2 % als Konsenserwartung an. Scheinbar haben die Ökonomen also eine gute Arbeit geleistet. Aber eine Konsensschätzung ist nur ein „Durchschnitt“. Einzelne Schätzwerte können davon zum Teil erheblich abweichen Bei der Schätzung zum US-BIPs des 2. Quartals war genau das der Fall: Laut FactSet lag der minimale Schätzwert bei -67 %, der maximale bei -1,5 %. Was könnte die Ökonomen zu derart unterschiedlichen Meinungen veranlasst haben? Es sind natürlich die einzelnen Konjunkturindikatoren, die in der Corona-Pandemie vielfach sehr stark voneinander abwichen und keine klaren Signale lieferten. Zwei Rezessionen, zwei unterschiedliche Reaktionen So gelten z.B. Investitionsgüter und Auftragseingänge als konjunkturelle Frühindikatoren par excellence. Das ist auch völlig logisch: Auftragseingänge sind die Produktion von morgen und neu angeschaffte Investitionsgüter, z.B. Fertigungsanlagen, sollten die Produktion von übermorgen bringen. Und die Unternehmen investieren in der Regel nur, wenn sie entsprechende Aufträge erwarten, also optimistisch sind. In Corona-Zeiten würde man also erwarten, dass die Investitionen deutlich einbrechen. Der folgende Chart könnte daher einige Ökonomen ins Grübeln gebracht haben – und die genannten Diskrepanzen der Schätzwerte zumindest zum Teil erklären:

(Quellen: US. Bureau of Economic Analysis, US Census Bureau) Hier sehen Sie für die USA die BIP-Veränderungen pro Quartal als blaue Säulen, zusammen mit den Auftragseingängen (rote Kurve) und den Auslieferungen (blaue Kurve) von zivilen Investitionsgütern (ohne Flugzeuge). Erstaunlich ist nun die erhebliche Diskrepanz zwischen der Rezession während der Finanzkrise (linker grau schattierter Zeitraum) und der aktuellen Corona-Krise (rechter grau schattierter Zeitraum). In der Finanzkrise ging das BIP in den USA Ende 2008 um maximal 8,4 % zurück. Im 2. Quartal dieses Jahres brach es dagegen um fast 33 % ein (siehe oben) – also fast drei Mal so viel! Warum investieren die Unternehmen weiter? Aber während es in der Finanzkrise auch einen drastischen Einbruch bei Bestellungen und Auslieferungen von Investitionsgütern gab (-32,4 % bzw. -21,6 %), blieb dieser diesmal sehr moderat (-8,3 % bzw. -8,2 %). Trotz der angeblich so dramatischen Lage der Wirtschaft, die zu Produktionsausfällen, Insolvenzen und sonstigen Belastungen führt, reduzierten die Unternehmen ihre Investitionen nur vergleichsweise wenig. Die jüngsten Einbrüche blieben sogar noch deutlich hinter dem Rückgang von 2014-2016 zurück, als die Welt Konjunktursorgen wegen China hegte (was auch an den Aktienbörsen zu einer größeren Konsolidierung führte). Kein Wunder, dass Ökonomen und Analysten angesichts solcher Diskrepanzen auf keinen gemeinsamen Nenner bei ihren Konjunkturprognosen kommen! Wie soll man diese Unterschiede auch sinnvoll interpretieren? Corona und der Zwang zum Investieren Eine Erklärung gibt es allerdings. Die Corona-Krise erfordert von vielen Firmen eine sofortige Änderung ihrer Geschäftsprozesse: Unternehmen richten ihren Arbeitnehmern Homeoffice-Arbeitsplätze ein. Dafür sind Computer notwendig, neue Netzwerktechnik, neue Sicherheitssoftware, etc. Einzelhändler kommen um einen Online-Shop nicht mehr herum, sie müssen also ebenfalls technisch aufrüsten, sprich investieren. Technik für Videokonferenzen wird benötigt, und, und, und. Das alles erfordert einen hohen Investitionsaufwand in Technologie. Das alles ist zwar mit hohen Kosten verbunden, aber dieses Geld fließt als Umsätze und Gewinne den entsprechenden Herstellern zu. Und so verwundert es nicht, dass zurzeit vor allem Technologie-Aktien boomen. Eine auffällige Änderung am US-Arbeitsmarkt Doch den Unternehmen, welche diese Kosten stemmen müssen, brechen unterdessen Aufträge, Umsätze und Gewinne weg. Eigentlich haben sie kein Geld für Investitionen. Also entlassen sie ihre Mitarbeiter (weil es für die ohnehin nichts mehr zu tun gibt) und nehmen die staatlichen Hilfsgelder als Investitionskapital. Das wirkt sich natürlich belastend auf den US-Arbeitsmarkt aus. Werfen wir dazu noch einmal einen Blick auf die aktuelle Entwicklung (siehe Börse-Intern vom 20.08.2020).

Ich habe diesen Chart um den gelben und den roten Pfeil ergänzt. Der gelbe Pfeil symbolisiert das niedrige Vor-Corona-Niveau, als sich relativ konstant gut 200.000 Personen pro Woche arbeitslos gemeldet haben. Dann folgt der drastische Corona-Anstieg und der anschließende Rückgang der Erstanträge. Allerdings scheint der Rückgang allmählich zum Ende zu kommen, obwohl sich weiterhin mehr als eine Million Menschen pro Woche neu arbeitslos melden. Dort scheint sich der Wert sogar einpendeln zu wollen. Treibt wirklich nur die Pandemie die Arbeitslosigkeit? Gut, nun sind die USA in den vergangenen Monaten sehr stark von der Pandemie betroffen und immer mehr Firmen werden in den Abwärtssog gezogen und müssen ihre Angestellten entlassen. Aber die Konstanz der Erstanträge ist zumindest beachtlich. So ist bei den Erstanträgen kaum ein Anstieg im Juli zu erkennen, obwohl damals die Fallzahlen in den USA in neue Höhen schnellten (siehe Pfeil). Wie Sie sicherlich wissen, wird der Arbeitsmarkt auch immer als Indikator für die wirtschaftliche Situation genutzt, auch wenn er eher nachlaufend ist. Aber eine nachhaltige konjunkturelle Erholung zeigen die Arbeitsmarktindikatoren derzeit nicht an, die Erholung des Aktienmarkts spiegeln sie schon gar nicht wider. Wie lässt sich diese Diskrepanz lösen? Zwei Möglichkeiten und eine Milchmädchenrechnung Dafür gibt es zwei Möglichkeiten: Erstens, die Unternehmen machen aus der Not eine Tugend. Sie ziehen die Digitalisierung durch und ersetzen (manuelle) Arbeit durch Kapital, z.B. indem sie in Industrieroboter investieren, statt neue Arbeitskräfte einzustellen. Dieser Trend ist ohnehin schon seit Jahren erkennbar und hat durch Corona eine weitere Beschleunigung erfahren. In einer Pandemie brauchen die Arbeitgeber dafür auch keine Ausrede. Weder Politik noch Gewerkschaften regen sich über Entlassungen oder Kurzarbeit auf. Selbst die meisten Betroffenen dürften wenigstens ein gewisses Verständnis aufbringen. Was liegt also näher für die Unternehmen, als jetzt die Strukturänderungen durchzuziehen, die eigentlich schon lange fällig waren? Dazu eine kleine „Milchmädchenrechnung“: Seit März haben per Saldo 12,88 Millionen Menschen in den USA ihren Job verloren. Aktuell beträgt der durchschnittliche Wochenlohn in den USA rund 1.014 Dollar. Potenziell sparen also die Unternehmen rund 13 Mrd. Dollar Lohnkosten – und zwar Woche für Woche! Aufs Jahr hochgerechnet wären das knapp 680 Mrd. Dollar oder mehr als 90 % der Neuinvestitionen bzw. 3,5 % des BIPs… Digitalisierung im Schatten von Corona? Natürlich ist das nur ein sehr grober Überschlag und lässt etliche andere Faktoren außer Acht. Aber wir reden hier eben keineswegs über Peanuts! Und solche Größenordnungen sind für die Wirtschaft – und damit die Börsen! – zweifellos sehr attraktiv. Zumal die Unternehmen Entlassungen in dieser Größenordnung in normalen Zeiten niemals durchziehen könnten. Jetzt fällt es trotz einer Million Arbeitslose pro Woche gar nicht auf. Oder haben Sie zu diesem Thema schon einen Beitrag gelesen? Falls diese These – Digitalisierung im Schatten von Corona – zutrifft, sollten die Investitionen auch in den kommenden Monaten weiter steigen – aber auch die Erstanträge hoch bleiben. Wie „Notinvestitionen“ die Rally beenden könnten Die zweite Variante ist, dass die Corona-Investitionen tatsächlich nur aus der Not geboren waren. Dann werden die Investitionen demnächst wieder zurückgehen, eventuell sogar kräftig einbrechen. Die Unternehmen legen dann ihr Augenmerk wieder darauf, ihr traditionelles Geschäft ans Laufen zu bringen. Dazu werden sie dann wieder Arbeitskräfte einstellen oder zumindest die Entlassungen stoppen. Die Erstanträge sollten also entsprechend zurückgehen. Und weil sie wöchentlich veröffentlicht werden (wenn auch mit einer Woche Verzögerung) könnten sie demnächst zu einem der wichtigsten Indikatoren auch für die Börsen werden. Denn falls die Investitionen wieder zurückgehen oder gar einbrechen, dürfte auch der Boom der Tech-Werte ein (abruptes) Ende finden. Anderenfalls könnte die Rally noch weiter gehen – und das nicht nur Tage oder Wochen, sondern Monate oder gar Jahre! Wir werden also in den kommenden Wochen und Monaten gerade die Arbeitsmarktdaten und die Investitionsbereitschaft der US-Unternehmen genau im Auge behalten. Das könnten die entscheidenden Indikatoren für den Aktienmarkt werden! Denn eines ist sicher: Alle anderen Indikatoren versagen in dieser außergewöhnlichen Situation… Mit besten Grüßen Ihr Torsten Ewert

|