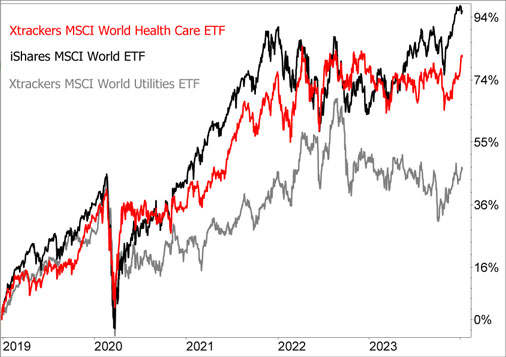

Die Gesundheits-Branche: Wachstum und Stabilität Liebe Leserin, lieber Leser, während der Pandemie stand der Gesundheitssektor stark im Blickpunkt. Am Aktienmarkt konnten davon allerdings nur einige Medizinunternehmen profitieren, nämlich diejenigen, die Produkte zur Bekämpfung der Pandemie herstellten, wie z.B. BioNTech und Moderna. Für die meisten anderen Pharma- und Gesundheitsunternehmen war die Pandemie eine Belastung. Die Kosten stiegen, Behandlungen wurden verschoben und die Entwicklung neuer Medikamente verzögerte sich. Der Medizinsektor als Ganzes wurde in dieser Phase nicht seinem Ruf gerecht, in Krisenzeiten eine Outperformance an den Tag zu legen. Das gelang anderen Branchen wie dem Internet- und dem Technologiesektor, die bekanntlich mit ihren Börsenschwergewichten den MSCI World Index nach oben zog. Im Chartvergleich der letzten 5 Jahre spiegelt sich das wider, der Xtrackers MSCI World Health Care ETF blieb besonders 2021 hinter dem MSCI World ETF zurück:

Im April 2022 hatte der Branchen-ETF des Gesundheitssektors allerdings den Rückstand aufgeholt und den MSCI World ETF, was die Performance seit Anfang 2019 betrifft, zeitweise überholt. Im Chart sind übrigens die Dividenden berücksichtigt, es handelt sich also um einen echten Performancevergleich. Andere als defensiv eingestufte Branchen taten sich allerdings noch schwerer. Der Versorgersektor zeigt eine dauerhafte Underperformance gegenüber dem Gesamtmarkt, wie das Zurückbleiben des Xtrackers MSCI World Utilities ETF (WKN: A113FJ) im Chart verdeutlicht. Solides Wachstum im Gesundheitssektor Die vergleichsweise gute Performance des Gesundheitssektor-ETFs liegt nicht zuletzt daran, dass die Branche nicht nur solide Erträge erwirtschaftet, sondern auch Wachstumspotenzial hat. So stützten während der Pandemie die Aktien der Impfstoffhersteller und in den letzten Monaten die Aktien von Novo Nordisk und Eli Lilly mit ihrer Outperformance den Branchenindex. Neue Abnehm-Medikamente sorgen aktuell für starkes Wachstum und noch mehr Wachstumshoffnungen, nicht nur bei diesen beiden Unternehmen. Aber jenseits solcher besonderen Ereignisse und für hohe Umsätze sorgenden Blockbuster-Medikamenten gibt es auch Faktoren, die das Wachstum der gesamten Gesundheitsbranche langfristig antreiben. Nicht nur dass die Weltbevölkerung wächst und mit ihr der Bedarf an Medikamenten und anderen Gesundheitsprodukten, es nimmt auch der Anteil der über 60-jährigen an der Weltbevölkerung überproportional zu, was zwangsläufig mit einem höheren Medikamentenkonsum einhergeht. So ist bereits heute jeder vierte Einwohner in den USA über 60 Jahre alt, in China ist es jeder fünfte. Die größten Wachstumschancen liegen dabei nicht mehr in den alten Industrieländern – obwohl auch dort der Umsatz wächst – sondern in den neuen Industrieländern und in den Schwellenländern wie Indien, Indonesien u.a. Denn mit steigendem Wohlstand greifen auch die so genannten Wohlstands- bzw. Zivilisationskrankheiten wie Diabetes, Bluthochdruck, Herz- und Gefäßerkrankungen usw. um sich. Gleichzeitig wächst mit dem Wohlstand die Bereitschaft und die Möglichkeit, mehr Geld für Medikamente und medizinische Behandlungen auszugeben. Die Großen der Branche setzen sich durch In der Gesundheitsbranche ("Health Care") gibt es eine Tendenz zur Größe. Besonders der Pharmamarkt ist kapitalintensiv und erfordert hohe Investitionen vor allem in die Zulassung der Medikamente in den verschiedenen Ländern. Daher sind es vor allem die global agierenden großen Unternehmen der Pharma- und Gesundheitsbranche, die neue Märkte erobern und von diesem Megatrend profitieren können. Kleine Unternehmen haben zwar auch ihre Chancen, werden aber oftmals von den großen geschluckt. Im MSCI World Health Care Index sind die wichtigsten Unternehmen der Branche aus den alten Industrieländern zusammengefasst. Gesundheitsunternehmen aus den Schwellenländern werden nicht berücksichtigt sie spielen bislang auf dem Weltmarkt auch meist eine untergeordnete Rolle. Die Pharmazie macht mit 41% den größten Anteil aus, danach folgen Medizintechnik (16,0%) und Biotechnologie (14%). Die Aktien der Biotechnologieunternehmen bremsten seit Ende 2021 den MSCI World Health Care Index, wie auch die Underperformance des Branchen-ETFs der Biotechnologiebranche im Chart-Vergleich der letzten 3 Jahre unterstreicht:

Die stark gestiegenen Zinsen belasteten die überdurchschnittlich stark auf Fremdkapital angewiesene Branche stark, weit stärker als den Durchschnitt der Gesundheitsbranche. Die erwartete Zinswende gab den Biotechaktien daher in den letzten Monaten auch überdurchschnittlich Auftrieb. Gerade bei den Aktien der Pharmariesen ist allerdings der gegenteilige Effekt zu beobachten. Diese weisen meist eine überdurchschnittliche Dividendenrendite auf und sind daher bei Dividendenanlegern beliebt. Die wieder deutlich gestiegenen Anleiherenditen machen allerdings Dividendenaktien im Vergleich weniger attraktiv, was auf die Kurse drücken könnte. Dazu kommt, dass der staatlich stark regulierte Gesundheitssektor angesichts des wachsenden Spardrucks der Staatshaushalte einem zunehmenden Kostendruck ausgesetzt ist. US-Aktien dominieren den Sektor Die ETFs auf den MSCI World Health Care Index wie der von Xtrackers (WKN: A113FD) werden dominiert durch US-Aktien, die 70% der Gewichtung ausmachen. Eines der Schwergewichte im ETF ist der Marktführer bei privaten Krankenversicherungen, United Health Group. Eli Lilly und Novo Nordisk haben sich durch die starke Performance der letzten Monate auf Platz 1 und 4 geschoben, vor 2 Jahren tauchten beide Aktien noch nicht in den Top 10 auf. Dafür sind die Aktien von Pfizer und Abbott Laboratories anders als vor 2 Jahren heute nicht mehr unter den Top 10 vertreten. Die 10 Schwergewichte im Xtrackers MSCI World Health Care ETF | | Aktie (Land) | Gewicht in % | | 1 | Eli Lilly (USA) | 6,71 | | 2 | UnitedHealth Group (USA) | 6,69 | | 3 | Johnson & Johnson (USA) | 5,21 | | 4 | Novo Nordisk (DNK) | 4,68 | | 5 | Merck & Co. (USA) | 4,00 | | 6 | AbbVie (USA) | 3,85 | | 7 | Novartis (SUI) | 2,94 | | 8 | AstraZeneca (GBR) | 2,86 | | 9 | Roche (SUI) | 2,80 | | 10 | Thermo Fisher (USA) | 2,75 | | | Summe | 42,5 |

Durch den hohen US-Anteil kann nicht wirklich von einem "Welt-Index" der Pharmabranche gesprochen werden. Wem die hohe Gewichtung der US-Aktien missfällt, der muss auf ETFs auf den europäischen Gesundheitssektor wie den SPDR MSCI Europe Health Care (WKN: A1191S) oder den iShares STOXX Europe 600 Health Care (WKN: A0Q4R3) setzen. Allerdings gibt es bei beiden ETFs eine starke Klumpenbildung. Auf die vier größten Positionen Novo Nordisk, AstraZeneca, Novartis und Roche entfallen in beiden ETFs knapp 60% der Gewichtung.

Mein Fazit

Die Aufmerksamkeit der Anleger richtet sich meist auf die Top-Stars der Branche, aktuell sind das Novo Nordisk und Eli Lilly. Dass die Gunst der Anleger zwischen einzelnen Unternehmen bzw. Aktien hin und her wechselt, liegt nicht zuletzt daran, dass die Pharmabranche von einzelnen Produkten mit Milliardenumsätzen – so genannten Blockbustern – lebt. Bleiben diese aus, dann geht es auch mit den Aktien nach unten. Die gesamte Branche aber hat trotz solcher Ausreißer nach oben und unten auf lange Sicht eine erstaunliche Stabilität und Performance bewiesen. Der Branchen-ETF zeigte in den letzten 5 Jahren fast so eine starke Performance wie der MSCI World, legte dabei aber geringere Schwankungen an den Tag. Erst in den letzten Monaten hängte der MSCI World ETF den Health-Care-ETF ab. Das wird sich wieder ändern.

Mein Tipp NEU: Folge mir auf LinkedIn! Mehrmals wöchentlich melde ich mich mit spannenden Themen auf LinkedIn. Mehrere tausend folgen mir bereits – vernetze auch Du Dich mit mir – ich freue mich auf Dich.

►► Hier findest Du mich auf LinkedIn...

Herzliche Grüße und bis kommende Woche

Dein

Lars Erichsen

Chefredakteur Rendite-Report

www.rendite-report.de

|