Diverse Rückschläge und nur wenige Lichtblicke

Diverse Rückschläge und nur wenige Lichtblicke

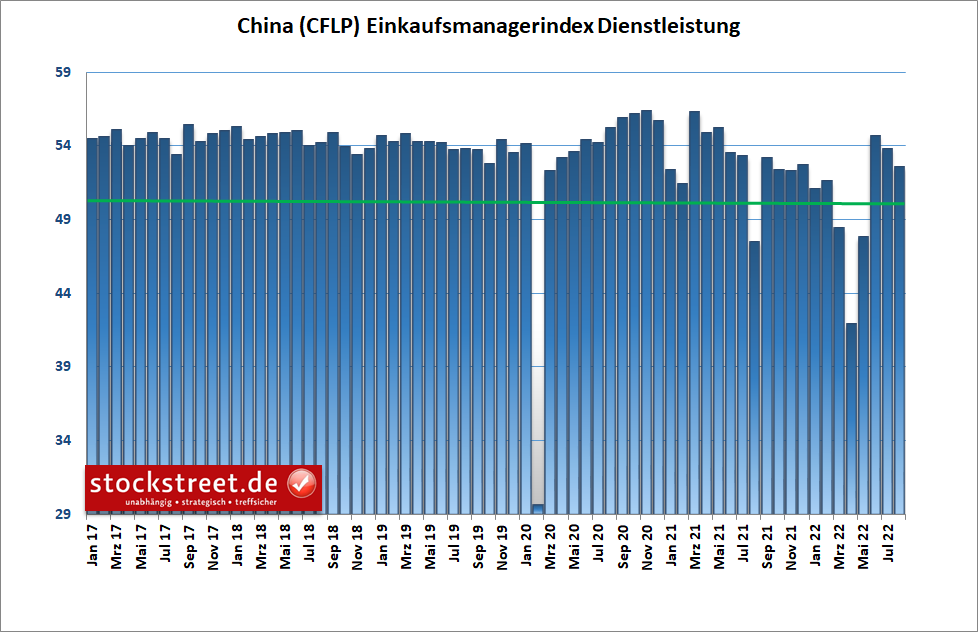

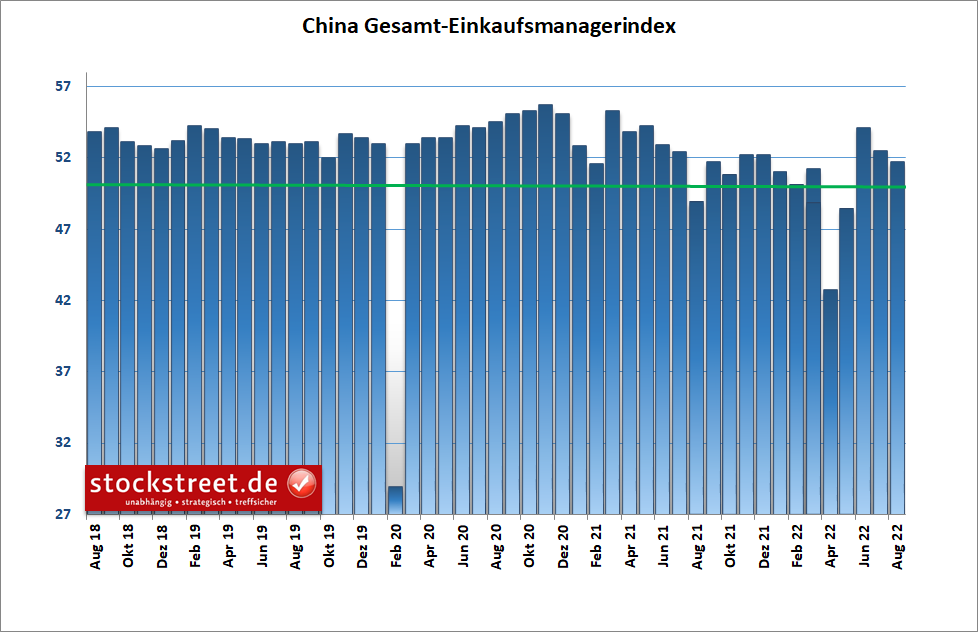

von Sven Weisenhaus Die Inflation ist im Euro-Raum weiter gestiegen. Waren und Dienstleistungen kosteten die Verbraucher im August +9,1 % mehr als im Vorjahr, wie das Statistikamt Eurostat heute auf Basis einer Schnellschätzung mitteilte. Experten hatten durchschnittlich mit einem Anstieg um +9,0 % gerechnet, nach +8,9 % im Juli. Zugleich kletterte die Kerninflation von +4,0 % auf +4,3 %.  Seit Einführung des Euro war der Preisauftrieb nie höher als im August. Schuld an dem neuerlichen Höchstwert bei der Inflation waren nicht nur die weiter gestiegenen Energiekosten. Zumal hier das Plus von 38,3 % leicht rückläufig war (Juli: +39,6 %). Sondern auch für Lebensmittel, Alkohol und Tabak mussten die Verbraucher tiefer in die Tasche greifen, durch einen Kostenanstieg von +10,6 %, nach +9,8 % im Juli. Industriegüter ohne Energie verteuerten sich um +5,0 %, nach +4,5 % im Juli. Und auch bei Dienstleistungen nahm der Preisauftrieb zu, auf +3,8 % von zuvor +3,7 %.  Diese Entwicklung ist aus meiner Sicht der Sargnagel für eine Zinsanhebung von „nur“ 0,5 Prozentpunkten in der kommenden Woche durch die Europäische Zentralbank (EZB). Die Währungshüter sind inzwischen sehr gut beraten, einen stärkeren Schritt von 75 Basispunkten vorzunehmen. Unternehmen leiden zunehmend unter der hohen Inflation Dies auch vor dem Hintergrund, dass die anhaltend hohe Inflation zu einer geringeren Kaufkraft der Haushalte führt und sich dies bei den Unternehmen immer stärker bemerkbar macht. „Sorgen um die Gasversorgung und die hohen Energiepreise drücken massiv auf die Konsumlaune, insbesondere bei Menschen mit niedrigen und mittleren Einkommen“, so DIW-Experte Baldi. Hinzu kommt, dass zahlreiche Unternehmen zunehmend akute Probleme haben, „neue Energieverträge für Strom und Gas angeboten zu bekommen oder abschließen zu können“, so der Präsident des Branchenverbandes VDMA. Euro zeigt immer noch keine Stärke Ein weiteres Problem ist, dass der Euro aufgrund der bisherigen Zurückhaltung der EZB und der zunehmenden Gefahr einer Rezession in der Eurozone nach wie vor Schwäche zeigt. Er konnte sich zwar, wie in der Chartanalyse vom 19. August geschrieben, mit Unterstützung des psychologisch wichtigen Niveaus der Parität stabilisieren, doch mehr als eine Konsolidierung im Abwärtstrend ist das bislang nicht. Und da solche Konsolidierungen als trendbestätigend gelten, muss man mit weiter fallenden Kursen rechnen.  Darauf blicken unter anderem die deutschen Groß- und Außenhändler mit immer größerer Sorge. „Wir haben wenig davon auf der Exportseite", sagte der Präsident des Bundesverbandes Großhandel Außenhandel, Dienstleistungen (BGA) heute auf einer Pressekonferenz zur Wechselkursentwicklung. „Dort sind eigentlich die Effekte relativ gering. Aber wir spüren es dramatisch auf der Importseite.“ Das bereite ihm Sorge, weshalb er sich deutlich für einen stabilen Euro aussprach. Hoffnung macht mir persönlich allerdings das relativ wilde Auf und Ab seit dem erneuten Erreichen der Parität. Ich habe schon häufig beobachtet, dass damit ein zumindest kurzfristiger Trendwechsel eingeläutet wird. Gelingt dem Wechselkurs eine Rückkehr in die Seitwärtsrange (gelbes Rechteck), haben die Bullen kurzfristig das Ruder übernommen. Das wäre für die Unternehmen ein Lichtblick. Materialknappheit in der Industrie lässt nach Unabhängig davon gibt es sogar bereits einen kleinen Lichtblick: Die Materialknappheit in der Industrie hat sich etwas entspannt. Das geht aus einer aktuellen Umfrage des ifo Instituts hervor. Demnach beklagten sich im August noch 62 % der befragten Firmen über fehlende Vorprodukte, nach 73,3 % im Juli. Dabei ist der August-Wert der niedrigste seit mehr als einem Jahr.  Aber: „Von einer nachhaltigen Entspannung kann aber leider noch nicht gesprochen werden“, so das ifo Institut zu den Umfrageergebnissen. „Der Rückgang ist immer noch zu klein, um einen deutlichen Impuls bei der Industrieproduktion auszulösen und damit die Konjunktur anzuschieben.“ Würgt China erneut die eigene Wirtschaft ab? Und wenn man nach China blickt, dann könnte sich der Trend bald auch wieder umkehren. Denn nach Aussagen des Finanzhauses Capital Economics befinden sich dort derzeit 41 Städte inmitten von Corona-Ausbrüchen. Und diese Städte stehen für 32 % der chinesischen Wirtschaftsleistung. Zwar scheinen die daraus resultierenden Störungen aktuell noch gering im Vergleich zu vergangenen Lockdowns, doch wächst die Gefahr neuerlicher schädlicher Lockdowns. So argumentiert auch das Kieler Institut für Wirtschaftsforschung (IfW), demzufolge allerdings schon kommunale und somit lokale Lockdowns die Engpässe in den globalen Lieferketten wieder verschärfen. Die derzeitigen Maßnahmen in Shenzhen und weiteren Städten seien allerdings noch nicht vergleichbar mit dem einschneidenden Lockdown in Shanghai im Frühjahr, so das IfW. Doch selbst wenn schärfere Maßnahmen weiterhin ausbleiben, wächst die Wirtschaft in der zweitgrößten Volkswirtschaft der Welt derzeit nur mit gedämpftem Tempo. Im August schrumpfte das verarbeitende Gewerbe sogar erneut, wie die Umfrage des chinesischen Statistikamtes heute zeigt. Der ermittelte Einkaufsmanagerindex legte zwar um 0,4 auf 49,4 Punkte, doch signalisiert dieser Stimmungsindikator erst ab 50 Wachstum.  Zudem gab der Index für den Dienstleistungsbereich von 53,8 auf 52,6 Zähler recht kräftig nach, mit dem zweiten Rückgang in Folge.  Dadurch musste auch der Gesamt-Index einen erneuten Rückgang hinnehmen, von 52,5 auf 51,7.  Aber immerhin hielten sich diese beiden Frühindikatoren damit oberhalb der Wachstumsschwelle. Fazit Aus vorangegangenen Ausgaben wissen Sie vielleicht, was es aus meiner Sicht für eine Trendwende am Aktienmarkt insbesondere braucht: - steigende Auftragseingänge,

- eine Entspannung der Lieferketten,

- sinkende Energiepreise,

- eine damit nachlassende Inflation und

- eine dadurch bessere Stimmung bei Konsumenten und Unternehmen.

Doch von alledem ist derzeit nicht viel zu sehen. Es gibt zwar immer wieder positive Signale aus einzelnen Bereichen, doch folgen darauf auch immer wieder Rückschläge. Ein klarer Trend ist dadurch noch nicht zu erkennen. Und genau dieser Satz lässt sich auch auf den Aktienmarkt übertragen. Man muss daher aktuell noch sehr zurückhaltend an der Börse sein und die weitere Entwicklung genau beobachten. Sobald sich eine nachhaltige Besserung sowohl fundamental als auch charttechnisch abzeichnet, dürfte das Tief der Aktienmärkte hinter uns liegen. Das kann schon in Kürze der Fall sein, das kann aber auch erst nach einer Herbstkorrektur kommen.

Ich wünsche Ihnen jedenfalls viel Erfolg an der Börse

Ihr

Sven Weisenhaus

www.stockstreet.de

|