Tabak-Aktien sind umstritten –

aber sie bieten derzeit hohe Chancen! Liebe Leser,

in dieser Ausgabe möchte ich mich mit einem umstrittenen Thema beschäftigen, der Tabak-Branche. Gerade jetzt ist diese Branche meiner Ansicht nach sehr interessant, denn die jeweiligen Aktien sind derzeit so günstig zu haben wie lange nicht.

Klar ist: Mit Genussmitteln wie Tabak, Bier oder Wein lässt sich seit jeher viel Geld verdienen. Konzerne wie Altria und British American Tobacco (BAT), die beiden Weltmarktführer bei Zigaretten, setzen konsequent auf die Laster der Menschen.

Das funktioniert immer, denn durch alle Krisenzeiten hindurch wird geraucht und getrunken. Die Genussmittel-Konzerne machen sich schlicht unsere Schwächen zu Nutze.

Ethisches Investieren ist eine individuelle Entscheidung Das mögen Sie vielleicht nicht gut finden und ich verstehe jeden, der aus ethischen Gründen nicht in eine Zigaretten-Aktie investieren will. Ich persönlich würde auch bestimmte Aktien nicht kaufen, aber ich möchte meine Vorstellungen anderen nicht aufzwingen.

Die Maßstäbe sind hier individuell unterschiedlich und ethische Fragen sollte daher meiner Ansicht nach bei der Geldanlage auch jeder individuell entscheiden.

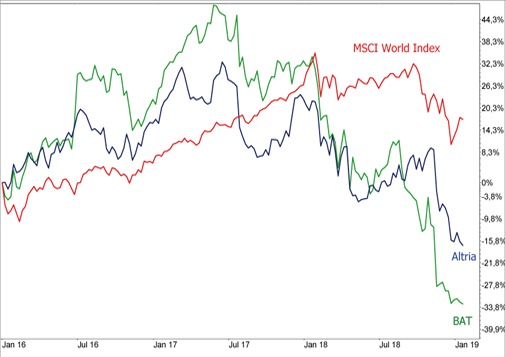

Der Druck auf die Zigaretten-Branche wächst Doch zurück zu den beiden genannten Aktien: Altria ist breiter aufgestellt als BAT und z.B. auch am Bier- und Weinmarkt eine große Nummer. Aber der Zigarettenmarkt spielt für beide Konzerne immer noch die entscheidende Rolle und hier wächst der regulatorische Druck - durch die Gesundheitsbehörden und durch die Politik. In vielen Ländern sinkt auch deswegen seit Jahren der Zigarettenkonsum, besonders in Industrieländern wie z.B. Deutschland. In anderen Regionen wächst der Verbrauch zwar, aber das kann den Absatzrückgang nicht ausgleichen. Tabak-Aktien stürzen 2018 ab Auch deswegen hat die Tabak-Branche im Jahr 2018 so schlecht abgeschnitten wie kaum eine andere Branche. Am Aktienmarkt spiegelt sich das wider, das zeigt der Vergleichschart der beiden Aktien mit dem MSCI World Index:

Während der MSCI World Index in den letzten drei Jahren um etwa 18% zulegte, gab die Altria-Aktie um 16% und BAT sogar um etwa 32% nach. Besonders gravierend war der Kurssturz im Jahr 2018.

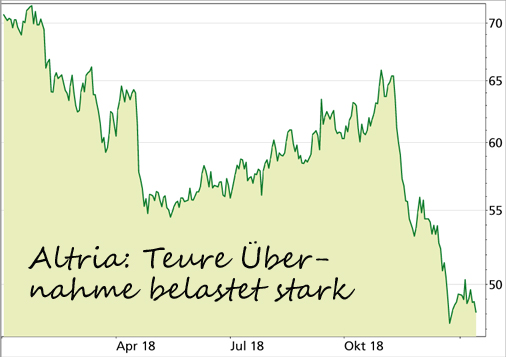

Günstige Aktien-Bewertungen Durch den starken Kursrückgang haben sich aber die Bewertungskennzahlen von BAT und Altria enorm verbessert. Die KGVs sind mit 7,9 und 11,4 niedrig und die Dividendenrenditen mit 7,9% und 6,2% außergewöhnlich hoch. Das lässt zwei Schlüsse zu: Entweder sind die Prognosen zu optimistisch oder die Anleger zu pessimistisch. Für die schlechte Stimmung gibt es jedenfalls noch andere Gründe als einen schwächeren Absatz bei Zigaretten. So suchen die Tabak-Konzerne nach anderen Einnahmemöglichkeiten wie z.B. E-Zigaretten oder Cannabis und das verursacht teilweise hohe Kosten. Altria z.B. hat im letzten Jahr zwei große Übernahmen in diesem Bereich vollzogen, nämlich den E-Zigarettenhersteller Juul und den Cannabis-Produzenten Cronos. Beide Käufe kamen aber bei den Anlegern nicht gut an, die Altria-Aktie fiel auf den tiefsten Stand seit Juni 2015:

| Kennzahlen: Altria | | WKN / ISIN: | 200417 / US02209S1033 | | Marktkapitalisierung: | 90,683 Mrd. USD | | KGV 2019e / 2020e: | 11,4 / 10,6 | | Dividendenrendite 2018e: | 6,2% |

Verschleudert Altria seine Barreserven?

Eine große Befürchtung: Mit Juul könnte Altria das eigene Geschäft mit klassischen Zigaretten kannibalisieren. Das heißt, was auf der einen Seite an Umsatz dazu kommt, könnte auf der anderen Seite wegfallen. Zudem war der Übernahmepreis mit 12,8 Mrd. USD extrem hoch. Manche Experten werten das gar als Panikreaktion des Vorstands. Auch die Übernahme des kanadischen Cannabis-Produzenten ist ein großes Risiko, denn Altria wettet damit auf die Legalisierung von Cannabis für den Freizeitgebrauch in den USA. Das ist umstritten. Altria hat mit den Übernahmen einen großen Teil seiner Barreserven ausgegeben. Diese sollten nach der Hoffnung vieler Anleger dazu dienen, in den nächsten Jahren die traditionelle hohen Dividenden zu finanzieren. Das steht nun in Frage und erklärt auch die optisch hohe Dividendenrendite. Viele Anleger gehen offenbar davon aus, dass diese auf Dauer nicht zu halten ist. British American Tobacco: Auch der Brexit belastet Immerhin aber begegnet Altria dem wachsenden Konkurrenzdruck entschieden durch andere Produkte wie E-Zigaretten, das vermissen viele Experten im gleichen Umfang bei British American Tobacco (BAT). Das Unternehmen besitzt über 200 Zigaretten-Marken, darunter Lucky Strike, Dunhill, Kent, Pall Mall und Benson & Hedges. Die BAT-Aktie fiel wegen dieser Bedenken, wegen des Brexit und wegen der allgemein schlechten Stimmung an den Börsen auf den tiefsten Stand seit 2011:

| Kennzahlen: British American Tobacco (BAT) | | WKN / ISIN: | 916018 / GB0002875804 | | Marktkapitalisierung: | 57,344 Mrd. GBP | | KGV 2019e / 2020e: | 7,9 / 7,4 | | Dividendenrendite 2018e: | 7,9% |

Reynolds-Übernahme katapultiert Umsatz nach oben

Mit der Übernahme des US-amerikanischen Tabak-Konzerns Reynolds (Marken wie Camel etc.) im Jahr 2017 ist BAT sogar am bisherigen Weltmarktführer Altria vorbei gezogen. Nur der chinesische Staatskonzern China National Tobacco produziert noch deutlich mehr Zigaretten, ist aber nicht global aktiv. Der Vorstand selbst rechnet für 2019 mit einem weiteren Rückgang im Zigarettenmarkt von 3,5%, will das aber durch steigende Marktanteile ausgleichen. Auch negative Wechselkurseffekte belasten den Gewinn je Aktie, der um 6% sinken dürfte. Mehr Regulierung bedroht den Umsatz Viele Anleger bezweifeln aber offenbar, dass diese Prognose zu halten ist. Auf die Stimmung drückten in den letzten Monaten z.B. die Meldung, dass die US-Gesundheitsbehörde ein Verbot von Menthol-Zigaretten erwägt. Das würde 25% des Umsatzes von BAT in den USA betreffen. Allerdings dürfte die Durchsetzung eines solchen Verbots Jahre dauern. Auch gibt es Überlegungen, den Verkauf bestimmter E-Zigaretten vor allem an Jugendliche einzuschränken. Das könnte die Gewinnaussichten der Tabak-Konzerne auch auf diesem stark wachsenden Markt einschränken. Doch Ankündigungen in diesem Bereich sind häufig wahltaktisch motiviert und werden selten 1:1 umgesetzt. Hier deuten sich jahrelange rechtliche und politische Auseinandersetzungen an. Die Auswirkungen auf die Umsätze der Konzerne dürften daher in naher Zukunft gering sein.

Mein Fazit Der starke Kursrückgang der BAT-Aktie ist auf die extrem negative Stimmung im Tabak-Sektor zurückzuführen. Die bisher verfügbaren Zahlen zu Umsatz und Gewinn untermauern diesen Pessimismus bislang nicht. Sowohl bei BAT als auch bei Altria ist 2019 mit einem Anstieg bei Umsatz und Betriebsergebnis zu rechnen. Eine Reduzierung der Dividende ist daher ebenfalls nicht zu erwarten, die aktuellen Prognosen gehen sogar von einem Anstieg aus. 2019 könnte sich die BAT-Aktie daher erholen und eine interessante Chance für kurzfristig orientierte Anleger eröffnen. Diese Chance ist aber nicht ohne Risiko zu haben: Neue Regulierungsbemühungen könnten weiter auf den Kurs drücken. BAT ist aus meiner Sicht aktuell attraktiver als Altria, nicht nur wegen der niedrigeren Bewertung, sondern auch weil der Altria-Vorstand erst noch beweisen, dass die teure Juul-Übernahme kein Fehlgriff war.

Video-Tipp

Beliebte Dividenden-Aktie in Gefahr! Verkaufen?

Auch mein Kollege und Aktien-Profi Armin Brack

hat sich intensiv mit Altria beschäftigt.

Armin Brack schreibt dazu:

„Juul ist der aufsteigende Stern bei E-Zigaretten in den USA. Ein Unternehmen, das erst 3 Jahre alt ist - und es trotzdem bereits geschafft hat den Tabak-Giganten Phillip Morris in Panik zu versetzen. Phillip Morris hat nun in seiner Verzweiflung unfassbar viel Geld investiert, um eine 35%-Beteiligung an Juul zu erwerben. Analysten sind entsetzt. Droht der beliebten Dividenden-Aktie nun ein (weiterer) massiver Absturz? Die Antwort gibt es in diesem Video!“

→ Hier geht’s zum Video...

|