Eine sehr gefährliche Situation

Eine sehr gefährliche Situation

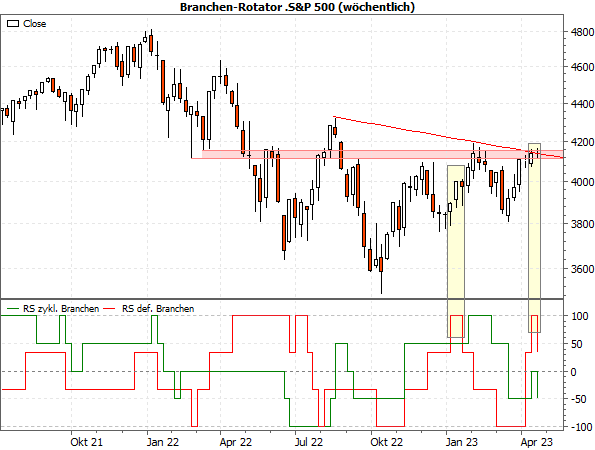

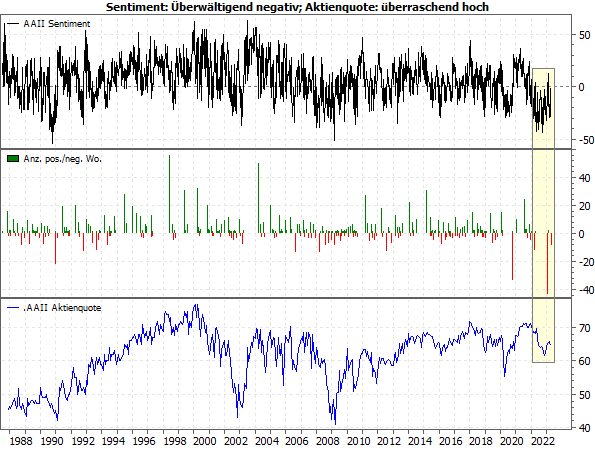

von Torsten Ewert Sehr verehrte Leserinnen und Leser, zunächst ein Hinweis: Wir haben kürzlich ein sehr starkes Chartanalyse-Tool online gestellt. Damit können Sie einfach, aber komfortabel den Chart einer Aktie aufrufen und analysieren. Das Tool verfügt über sehr umfangreiche und leistungsfähige Funktionen, so dass es kaum Wünsche offenlässt. Und es ist natürlich kostenlos! Seit Ende März konsolidieren die Aktienmärkte. Allerdings ist der Charakter dieser Konsolidierung je nach Markt sehr verschieden. Defensive Branchenrotation Das zeigt sich besonders in den USA, wo die Zusammensetzung der drei bekanntesten Indizes sehr unterschiedlich ist: Der Dow Jones, der seit Ende März leicht zulegte (+1,6 %), enthält vor allem Aktien von „Old Economy“-Unternehmen, während der Nasdaq 100 (-1,4 %) hauptsächlich Tech-Werte enthält. Der S&P 500, in dem die Tech-Branche immerhin noch 25,4 % gewichtet ist, liegt mit +0,6 % dazwischen. Die Stärke des Dow Jones deutet es schon an: Zuletzt bevorzugten die Anleger vor allem defensive Werte. Das zeigt auch die Relative Stärke-Analyse der Branchen, wo der Anteil defensiver Branchen, die stärker als der S&P 500 laufen, zuletzt dynamisch nach oben schnellte (rote Kurve im folgenden Chart):  Quellen: MarketMaker mit Daten von VWD, eigene Berechnungen Ein solcher Anstieg ist oft ein Zeichen einer aufziehenden Kursschwäche. Das war z.B. 2018, 2019/20 und 2022 der Fall. Ungewöhnlich ist, dass dieser Schwenk zu defensiver Ausrichtung zuletzt mehrfach in einer Erholung vorkam (siehe gelbe Rechtecke). Anfang Januar geschah dies, als sich die Kurse der 4.000-Punkte-Marke näherten, zuletzt als der S&P 500 wieder in Richtung der roten Widerstandszone bewegte, die sich inzwischen bildete. Es scheint, als trauen die Investoren dem US-Markt keine nachhaltig höheren Kurse zu, sondern fürchten einen erneuten Rückfall. Bearishes Sentiment – (k)ein Kontraindikator? Während diese bearishe Branchenrotation hauptsächlich auf die Positionierung institutioneller Anleger zurückgehen dürfte, sehen auch die privaten wenig Anlass zu Optimismus. Das Sentiment der Privatanleger gemäß der wöchentlichen Umfrage der American Association of Individual Investors (AAII) bewegt sich zwar nicht auf auffällig negativen Werten, ist aber seit einer rekordhohen Zeitdauer bearish:  Quellen: MarketMaker mit Daten von AAII, eigene Berechnungen Seit Beginn des jüngsten Bärenmarkts Anfang 2022 war das Sentiment (schwarze Kurve) nur in 3 von 68 Wochen bullish. Das ist eine rekordniedrige Quote. Passend dazu kam es in diesem Zeitraum zu 44 Wochen mit einem bearishen Sentiment in Folge – ebenfalls ein neuer Rekord. (Der bisherige wurde erst 2020 während der Pandemie markiert; siehe mittlerer Chartteil.) Nun gilt ein extremes Sentiment stets als Kontraindikator. Das gilt in gewissem Maß auch für die Zeit. Das Problem ist nur, dass – wie man sieht – selbst eine extreme zeitliche Dauer immer noch länger werden oder weitergehen kann. Diskrepanz zwischen Sagen und Handeln Zurzeit ist die Situation besonders kritisch: Die Kurse stehen an markanten Widerstanden, die Investoren sind defensiv ausgerichtet, die Stimmung ist bearish. Aber die Volatilität ist sehr niedrig – der Volatilitätsindex VIX fiel in der Vorwoche auf seinen niedrigsten Stand seit Ende 2021 (siehe auch Börse-Intern vom 18.04.2023). Das ist aus meiner Sicht weniger ein Zeichen für die Sorglosigkeit der Börsianer, sondern für ihre Unentschlossenheit: Sie trauen sich einfach nicht, neue Positionen einzugehen, sondern warten lieber ab. Dadurch fehlen den Märkten die Impulse. Das bedeutet aber auch, dass die Anleger wohl sehr schnell umschwenken werden, wenn sich eine Richtungsentscheidung anbahnt. Ein Ausbruch nach oben dürfte dabei kein Problem sein. Aber ein Rückfall könnte eine Kettenreaktion auslösen: Wie wir sehen, ist die Aktienquote der US-Privatanleger laut den Angaben der AAII mit knapp 65 % noch vergleichsweise hoch (siehe blaue Kurve im zweiten Chart). Es gibt also eine Diskrepanz zwischen Sagen und Handeln – ihre bearishe Meinung haben die Anleger also noch nicht in ihren Depots umgesetzt. Damit besteht eine latente Verkaufsbereitschaft, die erhebliches Rückschlagpotenzial eröffnet, wenn die Kurse zu purzeln beginnen. Der nächste Vola-Impuls kommt bestimmt Und da nach einer Phase sehr niedriger Volatilität oft ein dynamischer Impuls folgt, mit dem dann ein neuer Trend beginnt, und die Kurse meist dynamischer fallen als steigen, befinden sich die Aktienmärkte aktuell in einer sehr gefährlichen Situation. Das gilt zumindest für mittelfristig orientierte Anleger. Trader dürften dagegen eine höhere Volatilität herbeisehnen. Und für Langfristanleger könnten eventuelle Rückschläge die Chance bieten, aussichtsreiche Aktien wieder zu Kursen zu kaufen, die danach womöglich nie wieder erreicht werden… Mit besten Grüßen Ihr Torsten Ewert

|