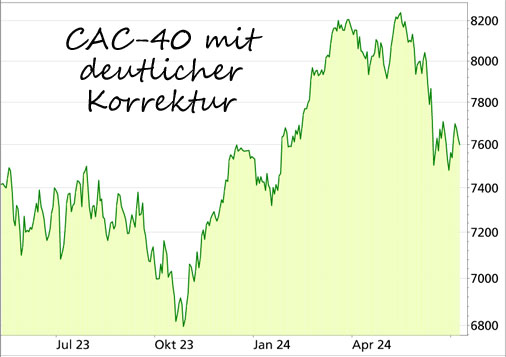

Nach der Wahl: Die Unsicherheit bleibt... Liebe Leserin, lieber Leser, Frankreich hat gewählt und der Rassemblement National (RN) von Marine Le Pen und Jordan Bardella hat nicht so stark zugelegt wie erwartet. Politisch möchte ich das hier nicht bewerten, die Auswirkungen auf die Märkte sind aber spannend. Denn der Wahlausgang wirft die Frage auf, ob die zuletzt unter Druck stehenden französischen Aktien nun kaufenswert sind. Nachdem Präsident Emmanuel Macron Anfang Juni die Wahlen angekündigt hat, haben viele bei französischen Aktien auf den "Verkaufen"-Knopf gedrückt, der Aktienindex CAC-40 mit den 40 größten Aktien der Pariser Börse ist deutlich gefallen. Das liegt weniger daran, dass den Anlegern eine rechte Regierung per se nicht gefällt als an den umfangreichen Versprechungen des RN.

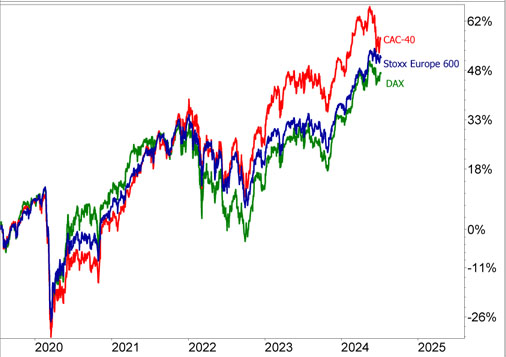

Von Forderungen wie Euro- und EU-Austritt hat sich der RN zwar verabschiedet, doch das Programm ist in Wirtschaftsfragen diffus und würde vor allem den Staatshaushalt noch stärker ins Defizit stürzen: Auf der einen Seite wurden zahlreiche soziale Wohltaten versprochen wie z.B. niedrigere Stromrechnungen und eine Senkung der Mehrwertsteuer auf Gas, Heizöl, Kraftstoffe und Grundnahrungsmittel. Auf der anderen Seite sollen Großkonzerne steuerlich an die Kandare genommen und 20.000 neue Stellen für Polizisten und Richter geschaffen werden. Diese Liste ließe sich lange fortsetzen. Und obwohl einiges von der Parteispitze auch schon revidiert wurde, hat eine mögliche Regierungsbeteiligung des RN die Märkte vor allem wegen der Aussicht auf eine rapide steigende Staatsverschuldung stark verunsichert. Dabei rechnet die derzeitige französische Regierung schon jetzt mit einem Defizit von 5,1 Prozent des BIP und hat dafür bereits einen blauen Brief aus Brüssel bekommen. Zum Vergleich: Deutschland visiert 2,0 Prozent an und der Durchschnitt der Eurozone dürfte 2024 bei 3,1 Prozent liegen. Die Wahl bringt keine Klarheit Echte Erleichterung machte sich nach dem Wahlausgang an den Märkten allerdings bislang nicht breit, auch wenn eine Regierungsbeteiligung des RN nun sehr unwahrscheinlich ist. Immerhin hat sich die Zinsdifferenz zwischen französischen und deutschen Staatsanleihen etwas verringert. In der Sprache der Märkte bedeutet das, dass die Risiken für französische Anleihen wieder etwas geringer eingeschätzt werden. Der Aktienmarkt in Paris gab aber nach einer kurzen Erholung wieder nach. Der Grund: Das Parlament ist zersplitterter als zuvor und die Partei von Macron muss sich Koalitionspartner suchen. Die könnten auf der linken Seite zu finden sein, was ebenfalls nichts Gutes für eine Stabilisierung des Staatshaushalts bedeuten würde. Es ist mit einer längeren Phase der Unsicherheit und Lähmung der französischen Politik zu rechnen. Aber sind französische Aktien denn nun kaufenswert? Bewahrheitet sich der Spruch, dass politische Börsen kurze Beine haben? Für den Aktienmarkt würde das bedeuten, dass der CAC-40 an den Aufwärtstrend der letzten Jahre anschließen kann. Auf Sicht der letzten 5 Jahre entwickelte sich der CAC-40 besser als der DAX und ähnlich wie der Stoxx Europe 600 Index, in dem neben den Aktien aus der Eurozone auch die Aktien aus Großbritannien und der Schweiz eine große Rolle spielen.

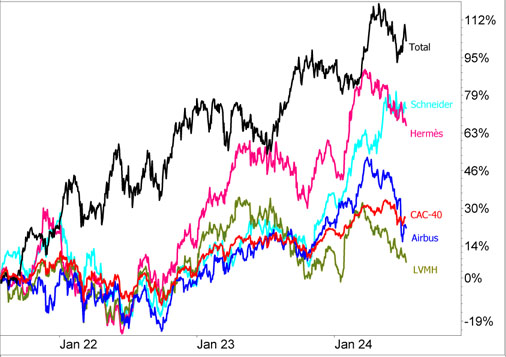

Es handelt sich in dieser und der folgenden Grafik um einen Performance-Vergleich, in dem auch die Dividenden eingerechnet sind. Die Outperformance der letzten 5 Jahre hat viel mit der Stärke der Aktien der französischen Luxusgüter-Konzerne LVMH und Hermès zu tun, die sich in diesem Zeitraum deutlich stärker entwickelten als der Index und die auch eine gewichtige Rolle spielen, wie die Zusammensetzung des größten ETF auf den französischen Aktienmarkt, des Amundi CAC 40 Dist (ISIN: FR0007052782 | WKN: 626678) zeigt: Die 10 Schwergewichte im Amundi CAC 40 Dist ETF: | | Aktie (Branche) | Gewichtung | | 1 | LVMH (Luxusgüter) | 10,16% | | 2 | TotalEnergies (Energie) | 8,83% | | 3 | Schneider Electric (Elektrotechnik) | 7,26% | | 4 | Sanofi (Pharma) | 5,52% | | 5 | L'Oréal (Konsumgüter) | 5,52% | | 6 | Airbus (Luftfahrt) | 5,14% | | 7 | Air Liquide (Industriegase) | 4,83% | | 8 | Safran (Industrie) | 4,25% | | 9 | BNP Paribas (Bank) | 4,23% | | 10 | Hermès Int. (Luxusgüter) | 3,73% | | | Summe | 59,47% |

Doch die Luxusgüter-Aktien stehen bereits seit einigen Monaten unter Druck – und das hat nichts mit der politischen Lage in Frankreich zu tun, sondern mit der enttäuschenden Nachfrage auf dem für die Konzerne sehr wichtigen asiatischen Markt. Auch die Airbus-Aktie zog mit ihrem starken Kursrückgang den CAC-40 zuletzt nach unten. Total und Schneider Electric, ebenfalls Outperformer der letzten Jahre, behaupteten sich dagegen gut.

Neben ETFs auf den CAC-40 gibt es übrigens auch ETFs auf dem MSCI France Index. In letzterem sind mit 61 etwas mehr Aktien enthalten, die Kursentwicklung ist aber nahezu identisch.

Mein Fazit

Du siehst: Die Entwicklung des CAC-40 hängt keineswegs nur von der Politik ab. Wegen des Wahlausgangs auf eine Erholung des Gesamtmarktes zu setzen, halte ich für sehr spekulativ und grundsätzlich für keine gute Idee. Einzelne französische Aktien sind mittlerweile aber durchaus attraktiv geworden, ich habe da vor allem die Luxusgüteraktien im Blick. Im „Lars Erichsen“-Depot meines Premium-Anlagemagazins „Rendite-Spezialisten“ würde ich aktiv, wenn sich charttechnisch ein Einstieg anbietet. Aktuell ist das noch nicht der Fall.

Mein Podcast-Tipp: Die besten Aktien für den Juli! (Vorsicht spekulativ) Aus mysteriösen Gründen laufen einige Aktien im Juli deutlich besser, als in allen anderen Monaten. Schauen wir uns diese Saisonalitäten also mal etwas genauer an!

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (für Android)

→ Hier findest Du meinen Podcast auf Apple (für iOS)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

Herzliche Grüße und bis kommende Woche

Dein Lars

|