Die Goldnachfrage ist aktuell schwach... Liebe Leser,

vor einigen Wochen habe ich mich an dieser Stelle mit der Frage beschäftigt, warum Gold nicht steigt. Inzwischen hat der Preis sogar weiter nachgegeben.

Meine damalige Antwort lautet kurz zusammengefasst: Abseits von vielen vermuteten und ausgedachten Zusammenhängen besteht zwischen Goldpreis und Realzins eine echte Wechselwirkung.

Steigt der Realzins – wie aktuell besonders in den USA der Fall – dann wird die Goldanlage zumindest für spekulativ orientierte Anleger weniger attraktiv.

Und diese bestimmen die kurzfristigen Preisschwankungen, nicht die Anleger, die physisches Gold zur langfristigen Absicherung kaufen, oder die Käufer von Goldschmuck.

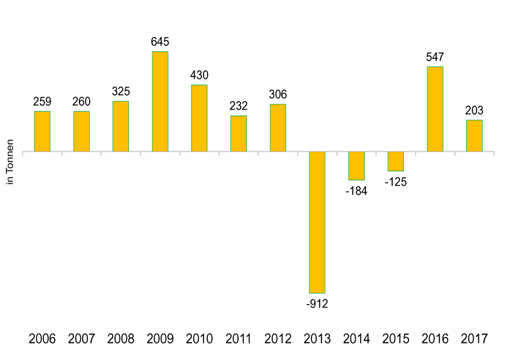

Es fließt weniger Kapital in die Goldfonds Ein Indiz für die Nachfrage spekulativer Anleger nach Gold sind die Zu- und Abflüsse in die mit physischem Gold hinterlegten Goldfonds (ETFs). Hier gab es nach dem kräftigen Anstieg 2016 im Jahr 2017 deutlich weniger Zuflüsse.

Das Jahr 2018 zeichnet sich zwar durch ein starkes Auf und Ab bei den Gold-ETFs aus, unter dem Strich bleibt die Nachfrage aber verhalten.

2016 gab es erstmals seit vier Jahren wieder Zuflüsse in die Gold-ETFs, mit 547 Tonnen die zweithöchsten in der Geschichte. 2017 fiel das Plus dann deutlich kleiner aus.

Langfristig nimmt allerdings die Nachfrage der Anleger nach Gold zu, und zwar einfach deswegen weil das weltweite Anlagevermögen wächst. Wer sein Aktiendepot durch Gold absichern will, muss Gold nachkaufen, wenn der Wert der Aktien steigt. Für die langfristige Entwicklung des Goldpreises ist das trotz aller mittelfristigen Schwankungen positiv.

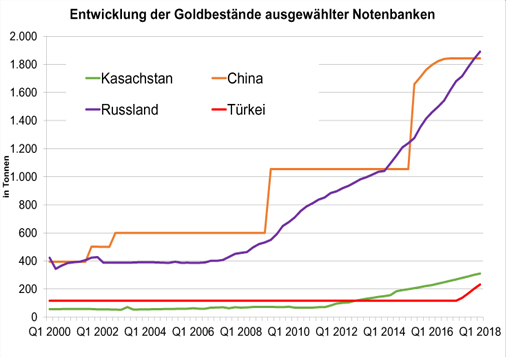

Daneben gibt es 3 weitere Gründe, warum Gold langfristig steigt: 1. Die Nachfrage in den Schwellenländern nimmt zu Mit steigendem Einkommen nimmt tendenziell auch die Nachfrage nach Gold zu, und zwar sowohl nach Goldschmuck als auch nach Barren und Münzen für die Geldanlage. Aufstrebende Länder wie China und Indien zeichnen sich durch eine rasch wachsende Mittelschicht aus und die investiert auch in Gold. Schon jetzt zeichnen beide Länder für etwa 60 Prozent der globalen Nachfrage der Verbraucher nach Gold verantwortlich. Ihr Bedarf wird in Zukunft weiter zunehmen. Allerdings erlebte die Nachfrage aus Indien und China in den letzten Jahren einen Dämpfer: Dafür waren Sondereffekte verantwortlich. Zum einen drückten in Indien Maßnahmen gegen den illegalen Goldhandel auf die Umsätze, zum anderen kauften die Chinesen weniger Gold. Hauptgrund dafür: Die Furcht vor einer massiven Abwertung des Yuans hat nachgelassen. Doch langfristig wird die Goldnachfrage nicht nur aus China und Indien, sondern auch aus der Türkei, Ostasien und dem Nahen Osten weiter zunehmen. 2. Die Notenbanken stocken ihre Goldbestände auf Seit 2010 treten die Notenbanken weltweit netto als Käufer von Gold auf. In den Jahren davor waren sie meist auf der Verkäuferseite. Dabei kaufen keineswegs alle Notenbanken Gold.

Vor allem viele Schwellenländer haben großen Nachholbedarf, da bei ihnen Gold nur einen kleinen Teil der Devisenreserven ausmacht.

Allen voran gilt das für Russland und China, die besonders seit 2009 ihre Goldbestände deutlich erhöhten. In den letzten Jahren taten sich auch die Notenbanken der Türkei und Kasachstans als Goldkäufer hervor:

Besonders Russland hat in den letzten Jahren seine Goldreserven

stark erhöht, vermutlich um unabhängiger vom Dollar zu werden.

Der Goldanteil an den gesamten Reserven ist immer noch gering

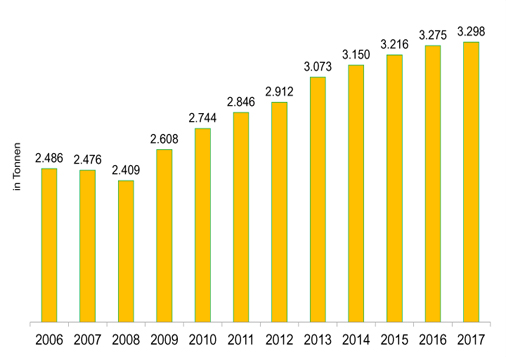

Trotz des teils starken Anstiegs sind die Goldanteile der Schwellenländer an ihren gesamten Devisenreserven immer noch relativ niedrig. So liegt der Goldanteil in China immer noch bei gerade einmal 2,4%, allerdings betragen die gesamten Devisenreserven auch mehr als 3.000 Milliarden US-Dollar. Bei Russland sind es 17,6%, bei Indien 5,5%. Zum Vergleich: Die USA halten fast 75% ihrer Devisenreserven in Gold. Für die US-Notenbank ergibt es allerdings auch kaum einen Sinn, andere Devisen wie den Euro oder den Yen zu halten, denn sie kann ja selbst die Reservewährung Nummer Eins, den US-Dollar, in beliebigem Umfang drucken. Auch in Deutschland machen die Goldbestände 70% der Devisenreserven aus. 2016 und 2017 kauften die Notenbanken aber unter dem Strich weniger Gold als in den Jahren zuvor. 3. Die Minenproduktion stagniert Die weltweiten Goldvorkommen sind nicht unendlich. Es gibt verschiedene Studien, wann sie sich dem Ende zuneigen. Für den aktuellen Preis spielt das aber keine Rolle, hier ist entscheidend, wieviel Gold die Minen aktuell produzieren und auf den Markt bringen. Die Grafik zeigt: Seit dem kräftigen Anstieg von 2009 bis 2013 hat sich die Zunahme der Produktion abgeflacht.

Von 2007 bis 2017 ist die Goldförderung um 33 Prozent gestiegen. Wegen steigender Kosten und gefallenem Goldpreis haben die Minen aber ihre Investitionen eingeschränkt.

Für 2018 rechneten manche Experten zwar mit einem Rückgang, aber die aktuellen Zahlen deuten erneut auf einen moderaten Anstieg hin. Doch in den nächsten Jahren ist wegen des niedrigen Goldpreises eine Stagnation wahrscheinlich.

Denn die Produktion muss sich für die Unternehmen rechnen. Während die Produktionskosten aber stetig steigen, tritt der Goldpreis je Unze seit Jahren auf der Stelle.

Mein Fazit

Während die Chancen gut stehen, dass die Nachfrage nach physischem Gold allmählich ihre Schwächephase überwindet, bleibt das Angebot an Gold relativ konstant. Die Produktion der Goldminen steht zwar meines Erachtens nicht kurz vor einem Einbruch, wie einige Experten meinen, aber sie wächst auch kaum noch. Der Angebotsüberschuss wird also voraussichtlich abnehmen.

Unberechenbar ist allerdings die Nachfrage nach Gold-ETFs. Ein Anspringen im Fall einer Krise ist ebenso denkbar wie ein weiterer Rückgang. Das wird den Preis kurzfristig weiter bewegen.

Tiefe Kurse bei Gold sind aber aus meiner Sicht für langfristig ausgerichtete Anleger Gelegenheiten Goldbestände aufzubauen. Ich empfehle nicht zuletzt zur Absicherung gegen Krisen einen Anteil von 10 bis 15 Prozent Gold am Gesamtdepot.

Mein Tipp Mein Tipp

Sportwetten-Tipper vs. Aktien-Käufer:

Wer gewinnt?

Dass Deutschland bei der Fußball-WM in der Vorrunde ausgeschieden ist, macht nicht nur viele Fans traurig, sondern auch die Sportwetter und die Sportwettenanbieter gleich mit. Letztlich sind Sportwetten natürlich Zockerei.

Aber ist das nicht an der Börse genauso? Die Antwort gibt es in diesem Video von meinem geschätzten Kollegen Armin Brack.

Hier geht’s zum Video...

|