Negative Korrelation zwischen Inflation und KGV-Bewertung

Exzessives Spekulieren auf Pump

Negative Korrelation zwischen Inflation und KGV-Bewertung

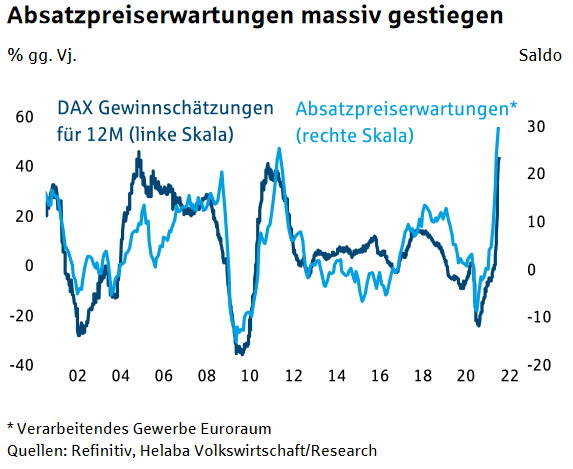

von Sven WeisenhausIn ihrem aktuellen Wochenausblick berichtet die Helaba, dass im Euroraum sehr viele Unternehmen erwarten, im aktuellen Marktumfeld ihre Preise erhöhen zu können und dadurch ihre Gewinne enorm zu steigern. Dazu folgende Grafik:

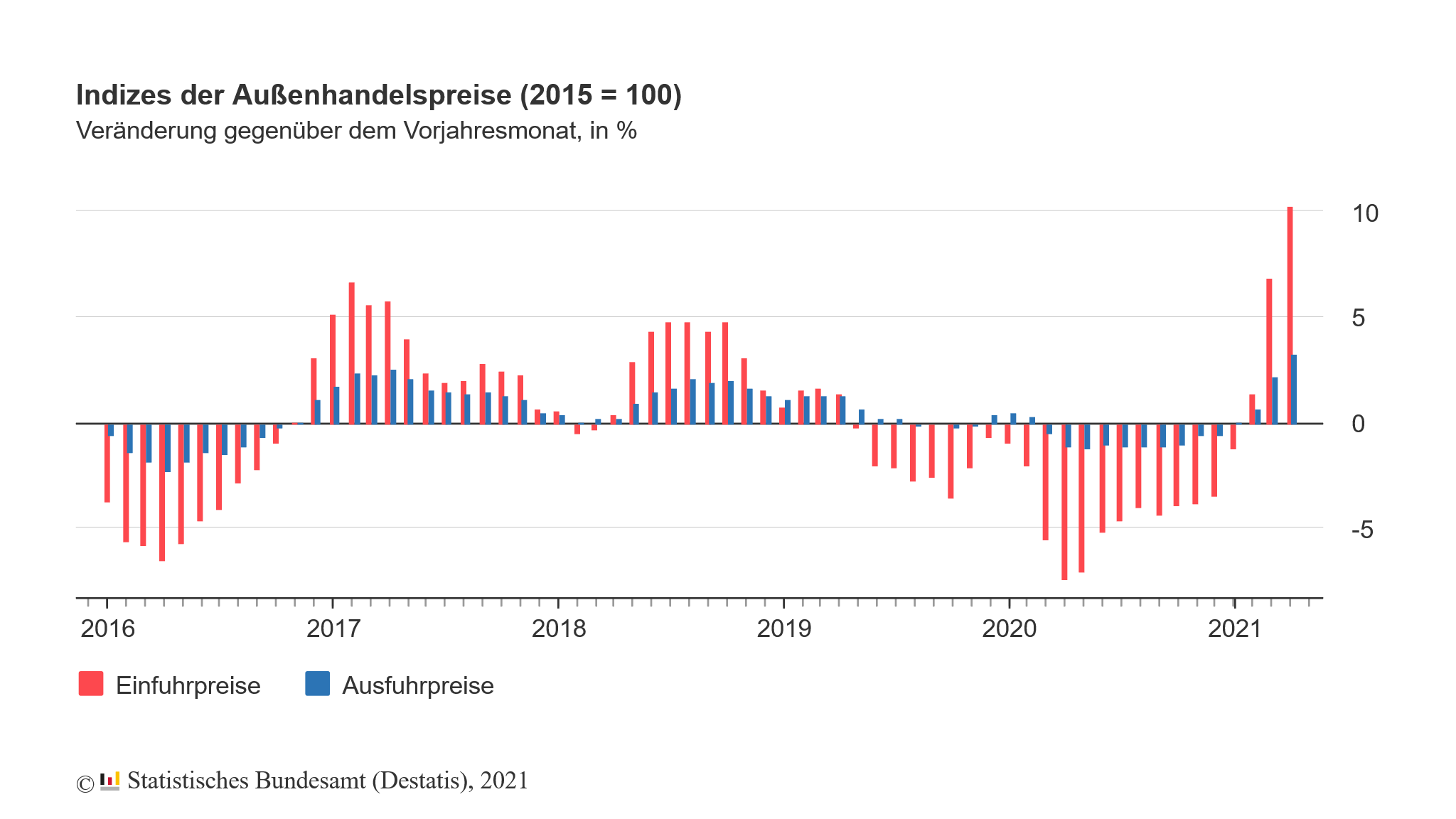

Zu sehen sind hier mit der hellblauen Linie die Absatzpreiserwartungen der Unternehmen. Aus dem Economic Sentiment der Europäischen Kommission geht sogar hervor, dass die Verkaufspreiserwartungen der Industrie ein neues Rekordhoch erreicht haben. Die Verkaufspreiserwartungen der Dienstleister liegen zugleich weit über ihrem langjährigen Durchschnitt und nähern sich ihrem Rekordhoch. Die dunkelblaue Linie in der Grafik zeigt, dass die Konsens-Schätzungen für die Nettoergebnisse der DAX-Unternehmen der kommenden 12 Monate ebenfalls deutlich nach oben geschraubt wurden. Allerdings hinkt die dunkelblaue Linie der hellblauen etwas hinterher. Und dies macht auch durchaus Sinn. Denn für die Unternehmen steigen derzeit die Kosten durch höhere Einkaufspreise, weshalb die Gewinne nicht im gleichen Maße wie die Absatzpreise steigen. Importpreise um 10,3 % gestiegen So wurde heute zum Beispiel vom Statistischen Bundesamt gemeldet, dass die Importpreise im April 2021 um sage und schreibe 10,3 % höher waren als im April 2020, nach immerhin schon +6,9 % im März und nur +1,4 % im Februar.

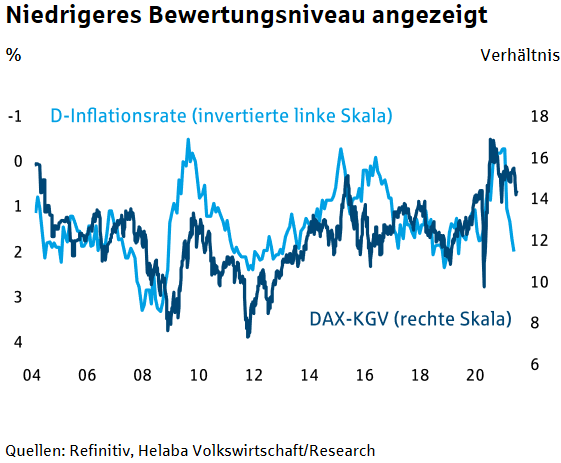

Einen derart hohen Anstieg von +10,3 % hat es zuletzt vor mehr als 10 Jahren gegeben, im Dezember 2010. Hauptgrund für das aktuell hohe Plus ist der hier in der Börse-Intern schon öfter angesprochene Basiseffekt durch die Energiepreise, die vor einem Jahr infolge der Corona-Krise mächtig eingebrochen und nun um stolze 101,3 % teurer waren als im April 2020. Erdöl hatte dabei den größten Einfluss mit einem Plus von sogar 198,0 %. Ohne Energie waren die Importpreise im April 2021 immerhin um 4,8 % höher als im April 2020. Und so haben es die Unternehmen mit deutlich höheren Einkaufspreisen zu tun. Steigende Kosten belasten das Gewinnwachstum Könnten die Unternehmen ohne diese höheren Kosten die Verkaufspreise anheben, würde der Gewinn um eben diese höheren Verkaufspreise steigen. Denn der Gewinn ist der Umsatz abzüglich Kosten. Und der Umsatz ist die abgesetzte Menge mal dem Verkaufspreis. Steigen nun die Preise bei gleichbleibenden Mengen und unveränderten Kosten, steigt der Gewinn im gleichen Verhältnis wie die Verkaufspreise. Doch da die Kosten unter anderem durch höhere Importpreise nicht konstant sind, erklärt sich womöglich die kleine Lücke zwischen den Absatzpreiserwartungen und den Gewinnschätzungen in der obigen Grafik. Steigende Kosten und Preise führen zu Inflation Soweit ist also alles logisch. Logisch ist auch, dass es durch diese Entwicklungen zu einer zunehmenden Inflation kommt. Fraglich ist lediglich, ob diese Inflation anhaltend oder vorübergehend sein wird. Die Notenbanken propagieren letzteres. Und wie ich am Mittwoch berichtet habe, vertrauen die Anleger derzeit zumindest darauf, dass die Notenbanken an ihrer ultralockeren Geldpolitik festhalten. Negative Korrelation zwischen Inflation und KGV-Bewertung Die Helaba weist aber auch darauf hin, dass sich historisch zwischen Inflation und Bewertung eine gegenläufige Entwicklung beobachten lässt:

Ziehen die Teuerungsraten an, sinkt das Kurs-Gewinn-Verhältnis (KGV). Und das Kurs-Gewinn-Verhältnis kann durch steigende Gewinne oder fallende Kurse sinken – oder beides. Die Gewinne sind bereits stark gestiegen, ebenso wie die Gewinnerwartungen (siehe oben). Hier ist kaum Luft nach oben. Dagegen haben die Aktienmärkte durch die stark gestiegenen Kurse noch Korrekturpotential. Man sollte also ein sinkendes KGV durch fallende Kurse einkalkulieren. Und der teuerste Spruch an der Börse lautet: Dieses Mal ist es anders.

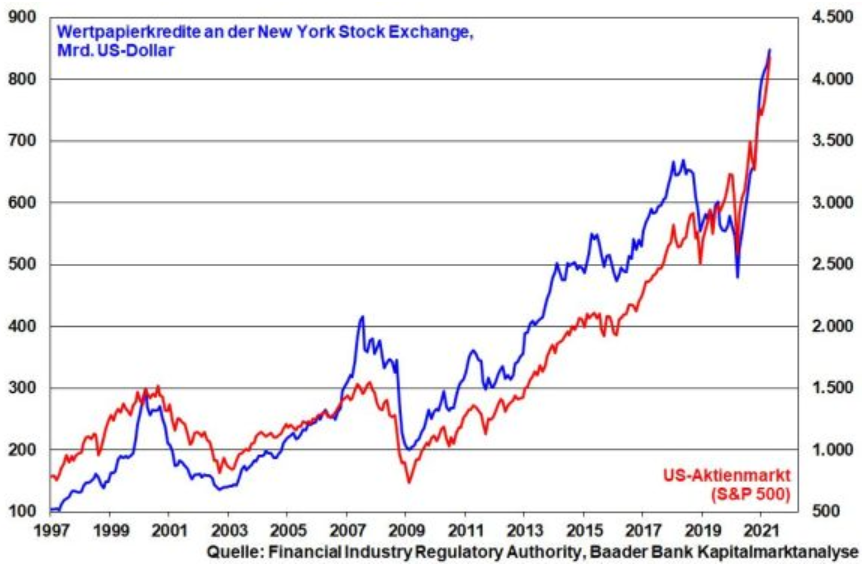

Exzessives Spekulieren auf Pump

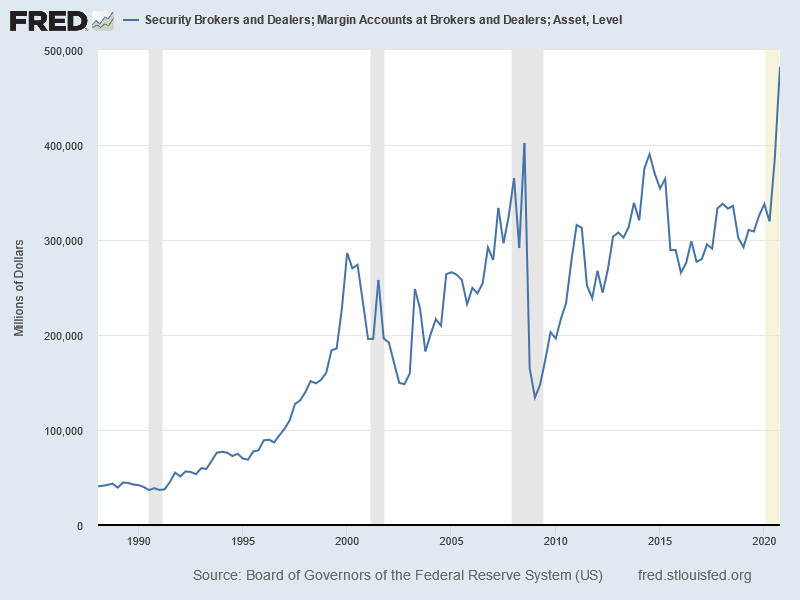

von Sven WeisenhausDas könnte übrigens auch für das exzessive Investieren in Aktien auf Kredit gelten. Im 3. Quartal 2008 fanden sich auf „Margin Accounts“, also auf Wertpapierkonten zum Handeln auf Kredit, rund 402 Milliarden Dollar. Wie Sie vielleicht wissen, brach wenig später die Finanzkrise aus und die Aktienmärkte mächtig ein. Ende 2020 erreichte das Volumen der „Margin Accounts“ einen Wert von 482 Milliarden Dollar, also noch einmal rund ein Viertel mehr als 2008.

Alleine seit dem 2. Quartal 2020, also binnen eines halben Jahres, hat sich das Volumen von etwa 320 Milliarden Euro um 50 % aufgebläht, den Programmen der Notenbanken und Regierungen sei Dank. Auch die Baader Bank hat kürzlich auf diese Entwicklung aufmerksam gemacht und sich dabei auf Daten der FINRA bezogen. Die Financial Industry Regulatory Authority ist als Genehmigungsbehörde in den USA verantwortlich für die Beaufsichtigung von Personen, die in der Wertpapierbranche involviert sind. Und FINRA-Mitgliedsunternehmen, die Margin-Konten für Kunden führen, müssen zu bestimmten Abrechnungsterminen Kundeninformationen zu „Margin Accounts“ vorlegen. Demnach lagen im April 2021 ganze 847 Milliarden Dollar auf solchen Konten, während es im Jahr zuvor „nur“ 525 Milliarden Dollar waren.

Wie sehr der Anstieg des S&P 500 durch diese auf Pump finanzierten Aktienspekulationen getrieben ist, zeigt diese Grafik. Und es sollte damit jedem klar sein, was passiert, wenn es zu fallenden Aktienkursen kommt und die Spekulanten ihre Aktien verkaufen müssen, um ihre Kredite zurückzahlen zu können. Dann könnte sich die Abwärtsbewegung massiv beschleunigen. In der Finanzkrise stürzte das Kreditvolumen laut den Zahlen der St. Louis Fed (FRED, siehe Grafik oben) auf 134 Milliarden Dollar ab. Ähnliches könnte sich wiederholen. Es stellt sich nur die Frage, wann der erste Stein angestoßen wird, der die Lawine dann ins Rollen bringt. Denn ein guter Timing-Indikator sind solche Daten nicht. Sie zeigen lediglich eine Blase an. Wann diese platzt, ist nicht vorhersehbar. Man sollte aber jederzeit darauf vorbereitet sein.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

www.stockstreet.de

|