Die Inflation ist so hoch wie seit vielen Jahren nicht... Liebe Leserin, lieber Leser,

steht Silber bald bei 150 US-Dollar? Darum – und auch um Bitcoin, Aktien & Co. geht es in meinem aktuellen Gespräch mit Investment-Profi Sebastian Hell.

→ Du kannst Dir das Video hier gleich ansehen...

Die Weltwirtschaft kommt offenbar mit viel Dampf aus der Corona-Krise. Damit kehrt auch ein Phänomen zurück, das in den Industrie-Ländern lange keine Rolle mehr gespielt hat, die Inflation. Aber wie groß ist die Gefahr wirklich, steigen deswegen bald die Zinsen und wie sollten Anleger darauf reagieren?

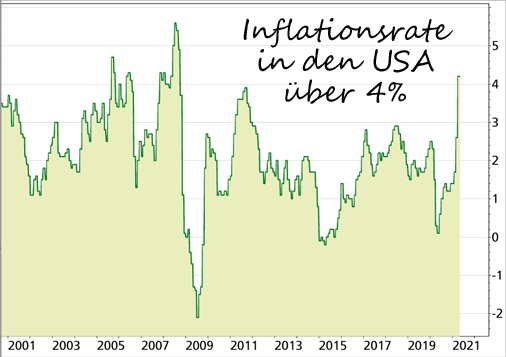

In Deutschland ist die Inflationsrate im Mai mit einer Jahresrate von 2,5% auf den höchsten Stand seit 10 Jahren gestiegen, selbst Teuerungsraten von 4% und mehr scheinen im Herbst nicht ausgeschlossen. Stark mitverantwortlich für den Anstieg sind einige Sonderfaktoren, wie das niedrige Niveau z.B. beim Öl-Preis im Vorjahr und der Nachfrageschub wegen der Corona-Lockerungen. Viele Experten und auch die Europäische Zentralbank gehen davon aus, dass sich die Inflationsrate quasi von selbst wieder zurückbildet, wenn die Einmaleffekte abklingen. Doch stimmt das wirklich? Auch wenn uns die Situation in Deutschland natürlich stärker direkt betrifft, die Tendenz an den Märkten wird in den USA vorgegeben, nicht zuletzt, weil die US-Wirtschaft schon weiter fortgeschritten im Konjunkturzyklus ist. Daher möchte ich die Situation dort etwas genauer unter die Lupe nehmen. Inflationsrate in den USA auf dem höchsten Stand seit 13 Jahren Die Konsumentenpreise in den USA sind zuletzt um satte 4,2% gegenüber dem Vorjahr gestiegen, das ist der höchste Stand seit 2008. Der steile Anstieg wirkt durchaus beunruhigend:

In den USA gibt es neben dem Index der Verbraucherpreise aber noch eine weitere Zeitreihe zur Preisentwicklung, der so genannte Personal Consumption Expenditures Price Index (Deflator des privaten Konsums). Dieser gilt als aussagekräftiger und wird daher von der US-Notenbank für ihre Entscheidungen bevorzugt herangezogen, das betrifft besonders die Kernrate ohne die volatilen Nahrungsmittel- und Energiepreise.

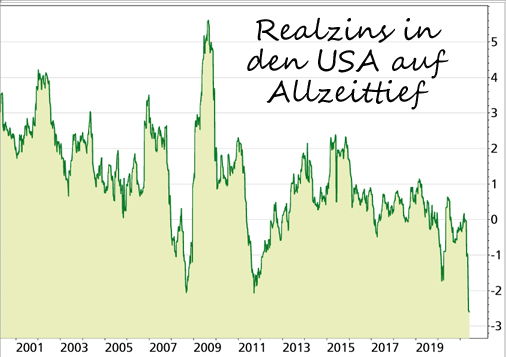

Es wurde für April ein starker Anstieg erwartet, die Erwartungen wurden aber noch übertroffen: Gegenüber dem Vormonat legte die Kernrate um 0,7% zu, das war der stärkste Zuwachs seit fast 20 Jahren. Gegenüber dem Vorjahresmonat markierte die Kernrate mit +3,1% sogar den höchsten Zuwachs seit 1992. Die aktuell höhere Inflation lässt sich also keineswegs nur auf höhere Preise für Öl und Nahrungsmittel zurückführen. Vertreter der US-Notenbank, allen voran FED-Chef Powell, haben aber trotzdem zuletzt immer wieder versichert, dass es keine restriktivere Geld-Politik geben werde. Der Inflationsanstieg sei vorübergehend und werde sich wieder zurückbilden. Realzinsen in den USA auf Rekordtief An den Märkten glaubt man aber offenbar den Beteuerungen der FED, denn die Anleiherenditen sind nicht weiter gestiegen und die Aktienkurse konnten sich auf hohem Niveau behaupten. Würden die Anleger mit Zinserhöhungen rechnen, dann müssten die Anleiherenditen eigentlich steigen. Die zuletzt relativ konstanten Anleiherenditen bei gleichzeitig stark steigender Inflationsrate haben dazu geführt, dass der Realzins deutlich in den negativen Bereich gesunken ist, und zwar auf ein Rekordtief von minus 2,6%:

Der Realzins in der Grafik wird berechnet aus der Differenz zwischen der Rendite für 10-jährige US-Staatsanleihen und der Jahresrate beim Konsumentenpreis-Index. Natürlich gibt es auch andere Methoden den Realzins zu ermitteln, entscheidend ist aber, dass die Tendenz nach unten zeigt.

Der negative Realzins – bzw. die niedrigen Anleiherenditen – machen Aktien für Anleger im Vergleich attraktiver und sind ein wichtiger Treiber für den Kursanstieg an den Börsen. Es werden höhere Bewertungen für Aktien akzeptiert, weil Anleihen keine oder kaum Renditen abwerfen. Die Inflationserwartungen steigen ebenfalls Die US-Verbraucher sind skeptischer als die Akteure an den Märkten: Der Umfrage der Uni Michigan zufolge ist die Inflationserwartung von 3,4% im April auf satte 4,6% im Mai nach oben geschossen, für die nächsten 5 Jahre rechnen die Konsumenten mit einer Inflationsrate von 3,0% pro Jahr. Auch die mittelfristigen Inflationserwartungen sind also deutlich höher als die Zielgröße der FED von 2%. Sollte die Inflationsrate in den USA aber im Mai – wie von manchen Experten prognostiziert – bereits ihren Höhepunkt überschreiten, dann können sich die Inflationserwartungen auch schnell wieder zurückbilden. Denn die Erwartungen werden stark von der aktuellen Inflationsrate beeinflusst. Dennoch sind die Inflationserwartungen auch nach Ansicht der US-Notenbank durchaus entscheidend, wichtiger noch als die tatsächliche Teuerungsrate. Nach Aussage des einflussreichen Vorsitzenden der Notenbank des Distrikts Chicago, Charles Evans, bräuchte es aber für einen dauerhaften Preisauftrieb – wie z.B. in den 1970er Jahren – einen anhaltenden Anstieg der Inflationserwartungen. Sprich: Konsumenten und Unternehmen müssten dauerhaft steigende Preise in ihre Pläne einrechnen. Das sei nach 15 Jahren mit niedriger Inflation nicht der Fall. Laut Evans drohe daher keine Inflationsspirale. Massiver Nachholbedarf und steigende Rohstoff-Preise Doch an dieser Sichtweise gibt es Zweifel. Die US-Amerikaner haben während der Pandemie Überschuss-Ersparnisse von 2,3 Billionen US-Dollar angehäuft, die darauf warten ausgegeben zu werden. Diese Nachfrage wird die Preise weiter antreiben, jedenfalls kurzfristig. In Deutschland und Europa sieht es ähnlich aus. Ob sich die Inflation verstetigt, wird nicht zuletzt auch vom Rohstoff-Markt abhängen. Die Preise vieler Rohstoffe sind in den letzten Monaten enorm gestiegen. Falls sich das so fortsetzt, wird das die Inflationsrate dauerhaft anheben. Allerdings solltest Du nicht den Anstieg einzelner Preise mit einem stetigen Anstieg des Preisniveaus – darum geht es bei der Inflationsrate – verwechseln. Die Preissprünge bei Eisenerz, Kupfer, Holz und einigen anderen Rohstoffen lassen leicht den Eindruck entstehen, das Preisniveau würde insgesamt steigen. Tatsächlich haben aber z.B. die Metall-Preise historisch gesehen kaum einen Einfluss auf die Inflationsrate. Anders ist es beim Öl-Preis. Allerdings machen die Ausgaben für Energie am US-Konsumentenpreis-Index nur einen Anteil von 6,2% aus, in der Eurozone sind es 9,5%. Und dass der Öl-Preis weiter kräftig steigt, ist längst keine ausgemachte Sache, denn im Gegensatz zu vielen anderen Rohstoffen, können die Produzenten hier das Angebot schnell erhöhen und auf die steigende Nachfrage regieren. "Super-Zyklus" am Rohstoff-Markt? Die Notenbanken haben in der Vergangenheit nicht auf Veränderungen der volatilen Komponenten der Preis-Indizes, dazu zählen die Energie-Preise, reagiert. Das wird auch diesmal so sein. Entscheidend ist, ob sich der Anstieg der Rohstoff-Preise verstetigt. Das wäre dann der Fall, wenn wir vor einem neuen "Super-Zyklus" am Rohstoff-Markt stehen. Das ist angesichts des massiven Infrastrukturprogramms in den USA und insgesamt steigender Investitionen durchaus möglich. Auch der Ausbau der Erneuerbaren Energien kann dazu beitragen. Allerdings sind hier nur bestimmte Rohstoffe gefragt. Ein starker Preisanstieg von Kupfer, Kobalt, Lithium & Co. allein würde aber nicht die Inflationsrate dauerhaft antreiben. Entscheidend dafür wären die so genannten Zweitrundeneffekte. Die Unternehmen müssten in Erwartung weiter steigender Preise bereit sein die Löhne anzuheben und die Konsumenten müssten bereit sein die höheren Preise zu akzeptieren. In den letzten Jahrzehnten verhinderte nicht zuletzt die Globalisierung durch ihren Druck auf Preise und Löhne eine solche Spirale. Ich denke, dass das auch in den nächsten Jahren der Fall sein wird. Die Preise steigen zwar stärker als in den letzten Jahren, aber eine Inflationsspirale erwarte ich nicht. Und zwar auch deshalb nicht, weil die Notenbanken die Mittel haben das zu verhindern. Die US-Notenbank und die EZB möchten zwar die Zinsen niedrig halten, um die Tragfähigkeit der hohen Staatsschulden nicht zu gefährden, eine galoppierende Inflation würden sie aber bremsen.

Mein Fazit

Die Inflationsrate ist aktuell höher als in den letzten Jahren. Das wird vermutlich auch einige Zeit so bleiben, selbst wenn die einmaligen Effekte wegen der Corona-Krise an Bedeutung verlieren. Selbst wenn die Rohstoff-Preise weiter steigen, ist eine Hyperinflation unwahrscheinlich. Die Globalisierung ist nicht vorbei und wirkt weiterhin dämpfend auf den Preisspielraum der Unternehmen und auch auf die Lohnentwicklung. Aber: Der Realzins bleibt negativ und frisst die Kaufkraft des Geldvermögens auf. Für Anleger ist es daher noch wichtiger als in den vergangenen Jahren in Sachwerte zu investieren und das Geld nicht auf Sparkonten liegen zu lassen. Aktien stehen für mich dabei an erster Stelle. Panik wegen steigender Inflation ist dabei allerdings fehl am Platz. Langfristige Anlageentscheidungen sollten mit Ruhe und kühlem Kopf getroffen werden.

Meine Empfehlung NEU: Folge mir bei Instagram! Möchtest Du ab sofort von mir kurze Einschätzungen zu DAX, Aktien, ETFs

und vielen spannenden und aktuellen Themen rund um Börse & Trading –

direkt live und 100% kostenlos?

►► Dann folge mir ab sofort auf Instagram...

Dort melde ich mich fast täglich live in den „Instagram-Stories“.

Du bekommst hier exklusiven Content, den ich so nicht auf

YouTube oder hier im Report veröffentliche.

Mein Tipp:

Schaue Dir gleich meine aktuelle Story an – ich freue mich auf Dich!

►► Folge mir jetzt auf Instagram (natürlich kostenfrei)

|