Warum höhere Zinsen für den

Aktien-Markt gefährlich sind... Liebe Leserin, lieber Leser,

der Anleihe-Markt und der Aktien-Markt beeinflussen sich gegenseitig, besser gesagt: Veränderungen am sehr viel größeren Anleihe-Markt wirken sich auf den Aktien-Markt aus. Das zeigte sich einmal mehr in den letzten Wochen. Die Renditen für US-Staatsanleihen zogen im Februar kräftig an und erreichten das höchste Niveau seit mehr als einem Jahr.

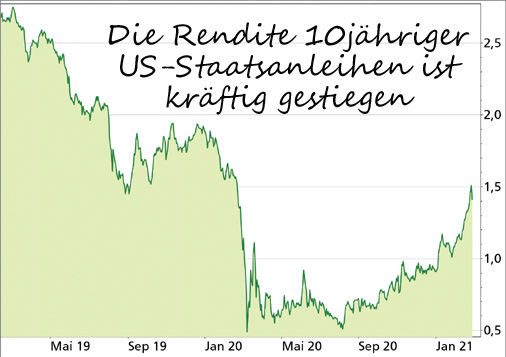

Die Rendite 10-jähriger US-Staatsanleihen (10y Treasury Bonds) stieg zeitweise über 1,5%, bildete sich aber in den letzten Tagen wieder etwas zurück:

Am Aktien-Markt sorgte das für viel Verunsicherung, manche Aktien gaben kräftig nach. Eine echte Korrektur der Indizes blieb aber bislang aus, in den letzten Tagen erholten sich die Börsen sogar wieder. Sind diese Turbulenzen nur der Vorbote einer stärkeren Korrektur oder geht es jetzt wieder nach oben? Und was steckt eigentlich hinter dem Anstieg der Anleihe-Renditen?

Zuerst einmal zum Zusammenhang zwischen Anleihe- und Aktien-Markt: Werfen Staats-Anleihen höhere Renditen ab, dann sinkt die Bereitschaft der Anleger, jedenfalls der Profis, in riskantere Anlagen wie Aktien zu investieren. Daher wird in vielen Bewertungsmodellen für den Aktien-Markt, z.B. auch im so genannten FED-Modell der US-Notenbank, die Bewertung am Aktien-Markt mit der Bewertung am Anleihe-Markt in Beziehung gesetzt. Sind die Renditen am Anleihe-Markt sehr niedrig, dann nehmen Anleger – im Durchschnitt jedenfalls – höhere Bewertungen am Aktien-Markt in Kauf. Steigen die Anleihe-Renditen, dann könnte sich dieser Trend umkehren und die Aktien-Kurse fallen. Was steckt hinter dem Anstieg der Anleihe-Renditen? Häufig wird statt von den Anleihe-Renditen auch von den Zinsen gesprochen. Aber das ist ungenau und missverständlich. Unter den Zinsen versteht jeder etwas anderes. Und wenn die Renditen am Anleihe-Markt steigen, heißt das noch lange nicht, dass auch das allgemeine Zinsniveau steigt. Die nominale Rendite einer Anleihe setzt sich zusammen aus der Inflations-Erwartung für die Laufzeit der Anleihe und dem Realzins. Aktuell ist der Anstieg der Anleihe-Renditen in den USA darauf zurückzuführen, dass eine höhere Inflation in der Zukunft eingepreist wird. So ist die Rendite 5-jähriger US-Treasury Bonds in den letzten Monaten von 0,3 auf 0,8% gestiegen. Die Rendite inflationsindexierter, also inflationsbereinigter 5-jähriger Treasury Bonds ist aber im gleichen Zeitraum von -1,3 auf -1,5% gefallen. Das heißt mit anderen Worten, dass der Realzins gefallen ist, auch wenn es in den letzten Tagen einen leichten Anstieg gab. Das ist durchaus ungewöhnlich, denn in der Vergangenheit haben sich die Inflations-Erwartungen und der Realzins meist in die gleiche Richtung bewegt. Die Logik dahinter ist einfach: Steigt (bzw. sinkt) die Inflation, dann reagiert die Notenbank darauf mit einer Zinserhöhung (einer Zinssenkung). Dieser Zusammenhang aber gilt jetzt nicht mehr, denn die US-Notenbank hat verkündet, auch einen Anstieg der Inflationsrate über die Zielgröße von 2% zu tolerieren, ohne die Geld-Politik zu straffen. Das sehen auch die Europäische Zentralbank und die Bank of Japan so. Behalten die Notenbanken die Kontrolle? Insofern verhalten sich die Märkte durchaus wie von den Notenbanken gewünscht, denn sie rechnen zwar mit einem Anstieg der Inflationsrate, nicht aber mit höheren Realzinsen. Ein höherer Inflationsdruck aber ist nicht notwendigerweise negativ für Aktien, denn die Unternehmen können diesen häufig an ihre Kunden weitergeben – und sie können die Dividenden erhöhen. Höhere Realzinsen sind dagegen negativ für die Börse, denn sie bedeuten für Unternehmen eine Verschlechterung der Finanzierungsbedingungen. Wer Geld aufnehmen oder alte Kredite ablösen will, muss dafür mehr bezahlen. Die Notenbanken wollen keine höheren Realzinsen, das haben viele Geldpolitiker in den letzten Tagen unterstrichen. Die Mittel dazu haben sie, denn die Notenbanken können mit dem Instrument des direkten Ankaufs von Anleihen die Renditen am Anleihe-Markt beeinflussen. Die Gretchenfrage ist aber, ob die Anleger den Beteuerungen der Notenbanken glauben. Tun sie das nicht, dann preisen sie einen Anstieg der Realzinsen ein und das würde zu neuen Turbulenzen am Aktien-Markt führen. Die Inflation wird steigen... Die Inflation wird in den nächsten Monaten steigen, darüber sind sich die meisten Experten einig. Besonders in den USA wird die Nachfrage einen kräftigen Schub erhalten, weil die zunehmende Öffnung der Wirtschaft "aufgeschobene Nachfrage" freisetzt und diese durch das riesige Hilfspaket der US-Regierung noch angeheizt wird. Das Angebot wird diese steigende Nachfrage nicht aufnehmen können, Preisdruck ist die Folge. Das massive Corona-Hilfspaket der US-Regierung sieht direkte Einkommensspritzen vor, die die Konsumenten bereits im April ausgeben dürfen. Ganz allgemein ist es so, dass solche Hilfspakete die Nachfrage erst antreiben und dann zu einem Rückprall-Effekt führen. Dieser könnte durch die Zielsetzung des Pakets, der Wirtschaft JETZT einen Schub zu geben und den Menschen jetzt zu helfen, noch stärker ausfallen. Mit anderen Worten: Das Bruttoinlandsprodukt der USA dürfte im 2. Quartal einen starken Schub bekommen, könnte wegen es Einmal-Effekts aber im 3. Quartal sogar schrumpfen. An sich ist das kein Problem, der Effekt eines Anschiebens der Wirtschaft kann trotzdem erreicht werden. Die Akteure an den Märkten sind aber nicht frei vom Eindruck kurzfristiger Konjunkturdaten. Ein starker Wachstumsschub im 2. Quartal könnte nicht nur die Inflations-Erwartungen anheizen, sondern auch die Spekulationen über baldige Zinserhöhungen verstärken. Das würde sich negativ auf den Aktien-Markt auswirken. Gäbe es im 3. Quartal tatsächlich einen Rückprall-Effekt, könnte das die entsprechenden Spekulationen wieder dämpfen.

Mein Fazit

Es steckt viel Konjunktiv in diesen Aussagen. Ziemlich sicher sorgen aber die Corona-Hilfspakete für ein Auf und Ab bei den Wirtschaftsdaten und auch dafür, dass der Blick auf die tatsächliche Verfassung der Wirtschaft überdeckt wird. Das bringt Unsicherheit mit sich, und vermutlich auch steigende Volatilität an den Börsen. Letztlich prallen zwei Auffassungen aufeinander, die an den Märkten in wechselnder Folge die Oberhand behalten. Die eine ist, dass der Anstieg der Inflation nur vorübergehend ist und sich der Preis-Auftrieb nicht verstetigt. Die andere ist, dass wir am Beginn einer Inflations-Spirale stehen, auf die die Notenbanken früher als bislang erwartet mit Zinserhöhungen reagieren müssen. Die Aktien-Anlage bleibt aber attraktiv, trotz steigender Staatsverschuldung und wachsender Inflationsgefahr. Die Corona-Hilfspakete – speziell das in den USA – werden gemeinsam mit der zurückgehaltenen Nachfrage das Wachstum anschieben. Davon werden letztlich auch die Unternehmen und damit der Aktien-Markt profitieren. Für Anleger wird es aber schwieriger, aufgrund der teils hohen Bewertungen werden nicht mehr alle Aktien steigen. Viele Unternehmen sehen sich zudem mit wachsenden Kosten wegen steigender Rohstoff-Preise konfrontiert. Es wird schwieriger höhere Umsätze in höhere Gewinne umzuwandeln.

Mein Podcast-Tipp: Erst durch diese Strategie

wurde ich erfolgreich! Ich schaue heute auf meine Anfänge an der Börse zurück, im speziellen auf einen Punkt wo ich dachte, dass ich etwas ändern muss. Die Änderung war die Anwendung einer Strategie, die ich Dir heute ganz konkret vorstelle.

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (Smartphone, Tablet etc. mit Android)

→ Hier findest Du meinen Podcast auf Apple (Apple iPhone, iPad bzw. iTunes)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

|