| Liebe Leserin, lieber Leser, gerade bietet sich eine einmalige Gelegenheit! → Alle Infos hier...

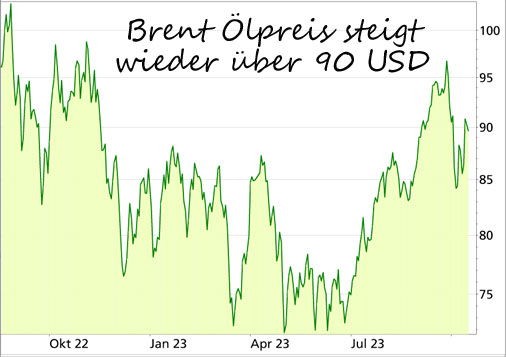

Es ist wichtig kurzfristige Entwicklungen von langfristigen Einschätzungen zu trennen... Der Terrorangriff der Hamas auf Israel droht den ganzen Nahen Osten in Brand zu stecken. Das Risiko einer Eskalation ist hoch, vor allem wenn der Iran offen in den Konflikt eingreifen sollte. Es ist immer problematisch, in Konflikten und Kriegen nur die wirtschaftlichen Folgen zu betrachten, als Anleger müssen wir allerdings auch tragische Ereignisse einordnen. Das bedeutet aber selbstverständlich nicht, dass andere Folgen nicht wichtiger sind. Die größten wirtschaftlichen Auswirkungen hatten Konflikte im Nahen Osten in der Vergangenheit auf den Ölpreis, denn die Region spielt für die Förderung von Öl und Gas weiterhin eine herausragende Rolle. Bislang waren die Folgen für den Ölpreis allerdings relativ gering. Das dürfte daran liegen, dass die erwartete Bodenoffensive Israels noch auf sich warten lässt und der Iran es bislang bei Drohungen belässt. Doch auch ohne eine solche Eskalation werden die USA ihren Kurs gegen den Iran voraussichtlich wieder verschärfen. In letzter Zeit wurden die bestehenden Sanktionen gegen den Ölsektor des Irans eher lasch umgesetzt, das dürfte sich nun ändern. Der Iran hat in den letzten Monaten mehr Öl auf den Weltmarkt gebracht (3 Mio. Barrel pro Tag), das steht nun in Frage. Nicht einzuschätzen ist auch, ob China in die Bresche springen und den Iran mehr unterstützen würde. Teheran könnte seinerseits aggressiver auftreten und bspw. die für den Öltransport wichtige Meeresenge von Hormus blockieren. Der Ölpreis hat wieder zugelegt Eine Eskalation des Krieges in welcher Art auch immer würde den Ölpreis nach oben treiben, denn auch wenn sich die Auswirkungen auf den Ölmarkt bisher in Grenzen halten, zu spüren sind sie trotzdem. So befand sich der Ölpreis vor dem Terrorangriff im Abwärtstrend, vor allem weil die schwache Weltkonjunktur Nachfragesorgen auslöste. So wurden z.B. in den USA enttäuschende Zahlen zur Benzinnachfrage veröffentlicht. Dieser Abwärtstrend wurde mit einer starken Gegenbewegung beendet, wie die Entwicklung des Brent Öl Futures zeigt:

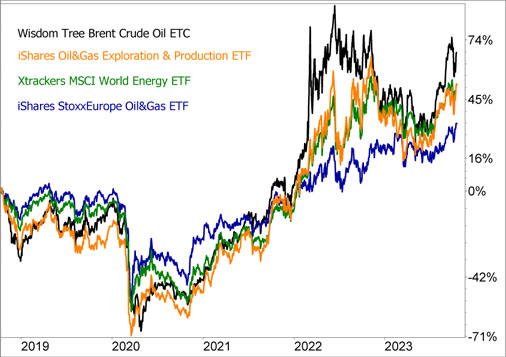

Es ist nicht zu prognostizieren, wie sich dieser Krieg entwickelt. Sollten allerdings "nur" die Ölexporte des Irans negativ betroffen sein, dann würde das den globalen Ölmarkt nicht nachhaltig beeinflussen. Was nicht heißt, dass die zwischenzeitlichen Ausschläge beim Ölpreis durchaus erheblich wären. Für den globalen Ölmarkt spielen aber die allgemeine Entwicklung der Weltkonjunktur und damit die Ölnachfrage sowie das Verhalten der großen Produzenten USA, Saudi-Arabien und Russland eine wichtigere Rolle. So drosseln Saudi-Arabien und weitere OPEC-Staaten derzeit ihre Produktion, um den Markt ins Gleichgewicht zu bringen. Das könnte bei einer Zuspitzung der Lage zurückgenommen werden. OPEC erwartet eine steigende Ölnachfrage Mittelfristig ist die OPEC optimistisch in Bezug auf die Nachfrageentwicklung bei Öl, optimistischer jedenfalls als z.B. die Internationale Energieagentur IEA. Es ist schwer zu sagen, wessen Prognose besser ist, denn auch die Entwicklung der Weltkonjunktur ist derzeit kaum einzuschätzen. Die Investitionen in die Ölförderung gehen allerdings deutlich zurück, glaubt man den Prognosen der Experten. Das absehbare Ende fossiler Brennstoffe verkürzt den Planungshorizont neuer Investitionen, die in diesem Sektor in der Regel für viele Jahre getätigt werden. Zudem haben manche Großbanken wie z.B. HSBC und ING die Finanzierung neuer Projekte im Öl- und Gassektor eingestellt, das bremst die Investitionstätigkeit. Ich halte es daher für wahrscheinlich, dass die Produktion schneller fällt als die Nachfrage („Investment Gap“). Denn die Weltbevölkerung und auch die Weltwirtschaft wachsen in den nächsten Jahren weiter und insbesondere in den Schwellenländern wächst der Bedarf an Öl und Ölprodukten. Das sorgt tendenziell für einen steigenden Ölpreis. Wie von einem steigenden Ölpreis profitieren? Als Privatanleger kannst Du z.B. mit dem WisdomTree Brent Crude Oil ETC (WKN: A1N49M) an der Entwicklung des Ölpreises partizipieren. Wie andere ETCs spiegelt er die Entwicklung des zugrundeliegenden Rohstoffes, in dem Fall des Bloomberg Brent Crude Oil Index wider, wenn auch nicht 1:1. Denn Rohstoff-ETCs investieren in der Regel in Futures, bzw. bilden die Preisentwicklung des jeweiligen Rohstoffs oder Rohstoffkorbs am Futuresmarkt ab. Futures sind sehr liquide, besitzen aber eine begrenzte Laufzeit. Das Problem: Die Preise der Kontrakte mit unterschiedlicher Laufzeit weichen voneinander ab. ETCs, bzw. Anleger überhaupt müssen ihre Investments regelmäßig von einem Kontrakt in den nächsten „rollen“. Das verursacht Kosten und es können „Rollverluste“ entstehen. Gerade für mittel- und langfristige Investments halte ich die Aktien von Ölunternehmen oder auch entsprechende Branchen-ETFs für geeigneter, nicht zuletzt weil die Schwankungen in der Regel geringer sind als beim Ölpreis selbst, wie der 5-Jahres-Vergleich des ETCs mit verschiedenen ETFs auf Ölaktien zeigt:

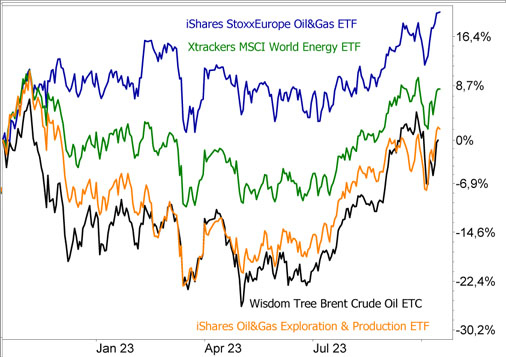

Tatsächlich entwickelte sich aber der Brent Crude Oil ETC auf Sicht der letzten 5 Jahre besser als der den gesamten Ölsektor abbildende Xtrackers MSCI World Energy ETF (WKN: A113FF) und auch als der iShares Oil & Gas Exploration & Production ETF (WKN: A1JKQL). Letzterer fokussiert auf die Aktien von Unternehmen, die weltweit in der Förderung von Öl und Gas tätig sind (und nicht im Vertrieb). Die Kursschwankungen beim iShares Oil & Gas Exploration & Production ETF sind meist stärker als beim Xtrackers MSCI World Energy ETF. Das liegt nicht zuletzt daran, dass der Gewinn von Unternehmen, die in der Produktion von Öl und Gas tätig sind, noch stärker von der Entwicklung der Preise für Öl und Gas abhängig ist als der von Unternehmen, die sich mehr mit dem Vertrieb an die Konsumenten beschäftigen. Solche Vergleiche können aber mit unterschiedlichem Startzeitpunkt unterschiedliche Ergebnisse liefern. Auf lange Sicht ist der iShares Oil & Gas Exploration ETF aber stärker mit der Entwicklung des Ölpreises korreliert und schwankt auch mehr als der World Energy ETF. Europäische Ölaktien mit Nachholbedarf? Unabhängig vom genauen Startpunkt zeigte der iShares STOXX Europe 600 Oil & Gas ETF (WKN: A0H08M) mit den an europäischen Börsen notierten Ölaktien (u.a. Shell, Total, BP etc.) in den letzten 5 Jahren die deutlich schwächere Performance. Das änderte sich aber in den letzten 12 Monaten, der iShares Stoxx Europe Oil & Gas ETF holte auf:

Auf die drei Ölaktien-ETFs bin ich übrigens im Detail im Report vom 9. August näher eingegangen.

Mein Fazit

Eine Eskalation des Krieges im Nahen Osten ist jederzeit möglich, aber ob und wie sich diese direkt auf den Ölmarkt auswirken würde, ist offen. Deswegen auf einen steigenden Ölpreis zu setzen, wäre sehr spekulativ. Langfristig rechne ich aber aus den genannten Gründen mit zunehmender Knappheit am Ölmarkt und mit einem steigenden Ölpreis. Im aktiv geführten „Lars Erichsen“-Depot meines Premium-Anlagemagazins „Rendite-Spezialisten“ setze ich daher bereits seit einigen Monaten auf Aktien aus dem Ölsektor mit dem Potenzial zu einer Outperformance. Wenn Du keine Einzelaktien auswählen möchtest oder kannst, dann sind die ETFs auf den Ölsektor insgesamt eine Alternative.

Mein Podcast-Tipp: Darum habe ich mehr Bitcoin, als Gold! In der heutigen Podcast-Folge möchte ich gerne erläutern, warum ich mit mehr Geld in Bitcoin investiert bin, als in Gold. Und weil die Erklärung so einfach ausfällt, habe ich auch noch die Zeit, einen Blick auf die Notierungen zu werfen...

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (für Android)

→ Hier findest Du meinen Podcast auf Apple (für iOS)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

Herzliche Grüße und bis kommende Woche

Dein

Lars Erichsen

Chefredakteur Rendite-Report

www.rendite-report.de

|