Warum Banken von steigenden Zinsen profitieren!? Liebe Leserin, lieber Leser,

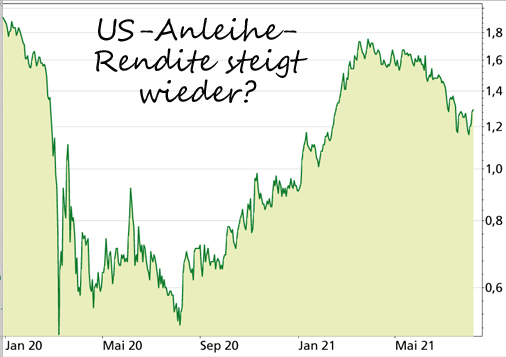

die am letzten Freitag veröffentlichten US-Arbeitsmarktdaten hatten erhebliche Auswirkungen auf die Märkte. Die Renditen für US-Staatsanleihen zogen an und der US-Dollar kam unter Aufwertungsdruck. Beides zusammen sorgte für einen Preisrutsch bei Gold und Silber. Die Aktien-Indizes wie der S&P 500 oder auch der DAX konnten sich auf hohem Niveau behaupten – allerdings waren Banken-Aktien gefragt, doch dazu später mehr.

Zuerst einmal zum US-Arbeitsmarkt: Was machte die Zahlen für Juli so bemerkenswert? Mit einem Plus von 943.000 wurden im Juli in den USA deutlich mehr Stellen geschaffen als erwartet, auch die Stundenlöhne legten stärker zu als gedacht. Die Arbeitslosenquote fiel deutlich von 5,9 auf 5,4 Prozent. Nun ist das mit der Arbeitsmarkt-Statistik in den USA so eine Sache. Die Zahlen für einzelne Monate sollten nicht überinterpretiert werden, denn sie schwanken mitunter kräftig und nicht selten kommt es im Nachhinein zu deutlichen Korrekturen. Entscheidend ist aber: Die Tendenz zeigt nach oben, und zwar deutlicher als man noch vor ein paar Wochen annehmen konnte. Das zeigen auch andere Zahlen, wie das Verhältnis offener Stellen zu Arbeitssuchenden; offenbar haben viele Arbeitgeber Mühe Arbeitsplätze zu besetzen. Erstmals überhaupt wurden mehr als 10 Millionen Stellenangebote (job openings) gemeldet. Noch eine andere Zahl verdeutlicht die Normalisierung am US-Arbeitsmarkt: Im Juni haben 3,9 Millionen Menschen freiwillig ihren Arbeitsplatz gekündigt; das ist deutlich mehr als im Vormonat und auch als in der Zeit vor Corona. Ökonomen sehen diese Zahl als einen Maßstab für das Vertrauen in die Stärke des Arbeitsmarktes. Denn kündigen wird in der Regel nur, wer sich relativ sicher ist einen neuen Arbeitsplatz zu finden. Bereitet die US-Notenbank die Zinswende vor? Warum sind die Arbeitsmarkt-Daten so wichtig für die Märkte? Die US-Notenbanker haben betont, dass sie sich vor allem am Arbeitsmarkt orientieren. Die starken Juli-Zahlen bewegen viele Anleger nun dazu eine frühere Wende in der Geld-Politik einzupreisen. Nicht nur dass die Anleihe-Käufe vermutlich bereits im 4. Quartal reduziert werden, auch eine Zinserhöhung dürfte sich nach vorne verschieben – falls sich der Arbeitsmarkt weiter in diesem Tempo erholt. In den letzten Tagen haben sich mehrere US-Notenbanker entsprechend geäußert. Alles spitzt sich auf die Sitzung der FED am 22. September zu, bei der vermutlich festgelegt wird, wann genau und in welchem Tempo die Anleihe-Käufe reduziert werden. Es sieht derzeit danach aus, als würden im 4. Quartal die Anleihe-Käufe reduziert, der Zeitpunkt der ersten Zinsanhebung ist aber noch offen. Trotzdem werden die Renditen am Anleihe-Markt schon vorher reagieren. In den letzten Tagen hat sich die Rendite 10-jähriger US-Staatsanleihen von ihrem 6-Monats-Tief erholt. Das könnte der Beginn einer Wende nach oben sein:

Eine Änderung der Geld-Politik in den USA, einhergehend mit höheren Renditen am Anleihe-Markt, würde die Rahmenbedingungen an den Märkten verändern. In den letzten Tagen gab es darauf einen Vorgeschmack. Bei einigen Aktien, speziell hoch bewerteten Tech-Aktien, könnte es zu Gewinnmitnahmen kommen.

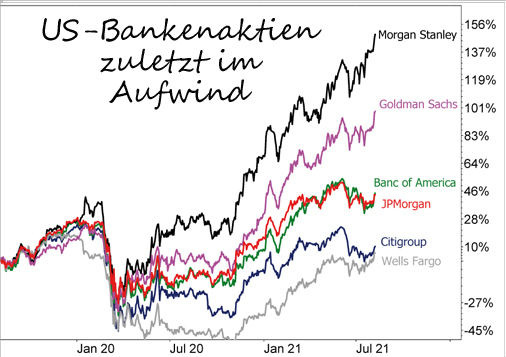

Das gilt vor allem für die Aktien von Unternehmen, die keine Gewinne erzielen und auf Kredite angewiesen sind, denn bei denen machen sich steigende Zinsen negativ bemerkbar. Dafür profitieren aber andere Unternehmen von steigenden Zinsen, vor allem wenn diese mit einer starken Konjunktur einhergehen. Das trifft speziell auf die Banken-Branche zu. Die Banken profitieren von höheren Zinsen Den Banken kommt vor allem eine steilere Zinskurve zugute. Darunter versteht man, dass die Differenz zwischen langfristigen und kurzfristigen Zinsen zunimmt. Ein großer Teil des traditionellen Kreditgeschäfts besteht darin, dass sich die Banken kurzfristig Geld zu niedrigen Zinsen leihen und es zu höheren Zinsen mit langfristigen Laufzeiten an Unternehmen und Haushalte verleihen. Dieses Geschäft wirft umso höhere Renditen ab, je größer die Zinsdifferenz ist. Dazu kommt, dass die Banken auch von einer allgemeinen Konjunkturerholung profitieren, denn dadurch nimmt die Kreditnachfrage zu und die Ausfallrisiken bei Krediten sinken. Die Aktien der US-Banken haben daher positiv auf die starken US-Arbeitsmarktdaten und den Anstieg der Anleihe-Renditen reagiert:

Nach einer starken Erholung von Oktober 2020 bis April 2021 waren die Notierungen vieler Banken-Aktien in eine Seitwärtsphase eingetreten. Der Schub durch höhere Zinsen könnte die Aktien zum Ausbruch nach oben bewegen, besonders wenn mehr Anleger durch Umschichtungen in ihren Portfolios auf einen Anstieg der Zinsen, der sich ja über mehrere Jahre hinziehen könnte, reagieren.

Dabei stehen die Bilanzen der Banken, speziell der US-Großbanken, anders als nach der Finanzkrise 2008/2009 glänzend da. Der Hauptgrund dafür ist: An den Finanz-Märkten gibt es seit dem Kurseinbruch im März 2020 sehr hohe Umsätze. Die Banken profitieren davon mit hohen Handelsgewinnen. Das betrifft natürlich nur die Institute, die auch oder vor allem im Investment-Banking tätig sind. Die Deutsche Bank z.B. konnte im 2. Quartal den höchsten Gewinn seit 2015 vermelden, und das hat sie dem eigentlich geschmähten Investment-Banking zu verdanken. US-Banken teils mit Rekordgewinnen In den USA erzielten die auf das Finanzmarktgeschäft spezialisierten Großbanken Goldman Sachs und Morgan Stanley sogar Rekordgewinne. Institute wie JPMorgan Chase oder Bank of America, die im klassischen Bankgeschäft und im Investment-Banking stark sind, konnten ebenfalls hohe Gewinne ausweisen. Dabei kommt diesen Banken auch ein besseres Umfeld für das Kreditgeschäft zugute. Zudem könnten Rückstellungen zur Risikovorsorge, die auf dem Höhepunkt der Corona-Krise gebildet wurden, aufgelöst werden. Denn die befürchtete Pleitewelle in der Wirtschaft ist ausgeblieben, dank der massiven staatlichen Hilfen. Die US-Banken stehen insgesamt besser da als die europäischen Institute, allerdings können auch diese vom guten Umfeld profitieren. Seit langem ist JPMorgan Chase einer meiner Favoriten im Banken-Sektor. Das seit Jahren von Jamie Dimon geführte Unternehmen ist nicht nur nach der Marktkapitalisierung die größte US-Bank, sondern zählt auch zu den Profitabelsten im Sektor. Wer auf die guten Aussichten der gesamten Branche setzen will, kann auch auf einen ETF zurückgreifen. Es gibt Index-Fonds, wie den iShares S&P 500 Financials Sector (ISIN: IE00B4JNQZ49 | WKN: A142NY), die sich auf den Finanz-Sektor der USA beziehen. Oder solche wie den den Xtrackers MSCI World Financials (ISIN: IE00BM67HL84 | WKN: A113FE), in denen Finanz-Werte aus allen Industrie-Ländern enthalten sind. Auch hier haben die USA aber mit 52% das bei weitem größte Gewicht. Daneben gibt es natürliche auch ETFs, die ausschließlich den europäischen Banken-Sektor adressieren.

Mein Fazit Die Banken profitieren von steigenden Zinsen und einer weiteren Erholung der Konjunktur. Das macht die Aktien auch attraktiv für aktive Anleger, die ihre Portfolios umschichten und an den Trend zu steigenden Zinsen anpassen wollen. Als Privatanleger sollte Dir aber klar sein, dass das eine Spekulation ist. Zum einen kann sich die Wirtschaft auch anders entwickeln. Kommt die Erholung am Arbeitsmarkt ins Stocken, z.B. weil sich neue Corona-Varianten wieder stärker ausbreiten, dann werden die Notenbanken die Zinsen noch länger sehr niedrig halten. Zum anderen würden sich auch die Banken-Aktien einer allgemeinen Korrektur an den Aktien-Märkten, die immer möglich ist, nicht entziehen können. Zudem dürfte es dem Investment-Banking schwer fallen, die Rekordergebnisse des ersten Halbjahres zu wiederholen. Das kann beim einen oder anderen Institut in den nächsten Quartalen auch zu Enttäuschungen führen. Die Aktien der Branche sind ja bereits gut gelaufen, da gibt es auch Rückschlagspotenzial. Langfristig in Banken-Aktien zu investieren, oder diese gar in einem Portfolio überzugewichten, erscheint mir aber riskant. Das Geschäft der klassischen Banken wird nicht zuletzt bedroht durch Fintechs, die besonders die Digitalisierung für ganz neue Lösungen nutzen. Ob die Großbanken in diesem Umfeld langfristig bestehen können, ist offen.

Meine Empfehlung NEU: Folge mir bei Instagram! Möchtest Du ab sofort von mir kurze Einschätzungen zu DAX, Aktien, ETFs

und vielen spannenden und aktuellen Themen rund um Börse & Trading –

direkt live und 100% kostenlos?

►► Dann folge mir ab sofort auf Instagram...

Dort melde ich mich fast täglich live in den „Instagram-Stories“.

Du bekommst hier exklusiven Content, den ich so nicht auf

YouTube oder hier im Report veröffentliche.

Mein Tipp:

Schaue Dir gleich meine aktuelle Story an – ich freue mich auf Dich!

►► Folge mir jetzt auf Instagram (natürlich kostenfrei)

|