3 Argumente warum die Zinsen zu hoch sind und die Konjunktur abwürgen! Liebe Leserin, lieber Leser, die Geldpolitik bleibt neben all den Krisen eines der wichtigsten Themen an den Börsen. Das liegt auch daran, dass in den USA und der Eurozone eine Zinswende bevorsteht. Es wird trefflich darüber spekuliert, wann und wie stark die Notenbanken die Zinsen wieder senken. Das sorgt für Unsicherheit und Volatilität an den Märkten. In dieser Woche werden die Spekulationen neue Nahrung erhalten, denn Mittwoch und Donnerstag finden die letzten Sitzungen der US-Notenbank FED bzw. der Europäischen Zentralbank in diesem Jahr statt. Änderungen des jeweiligen Leitzinses werden zwar nicht erwartet, aber wichtige Fingerzeige für den weiteren geldpolitischen Kurs dürfte es schon geben. In den letzten Wochen haben die Erwartungen an den Märkten zugenommen, dass beide Notenbanken die Zinsen rasch und energisch senken werden. Das zeigen zum einen die Zinsfutures, zum anderen ist das auch der Hintergrund der Rallye an den Aktienmärkten. Niedrigere Zinsen machen Aktien als Anlage attraktiver. Den Verantwortlichen in den Notenbanken könnte diese Erwartungen bereits zu weit gehen, ich rechne daher nicht damit, dass sie in den Sitzungen weiter befeuert werden. FED und EZB werden sich alle Optionen offen halten und sich nicht jetzt schon auf Zinssenkungen festlegen. Das Dilemma der Notenbanker Den Fokus möchte ich diesmal auf die Europäische Zentralbank richten: Die EZB hat den Leitzins in etwas mehr als 12 Monaten von -0,50 Prozent auf 4,00 Prozent angehoben. Eine so starke und schnelle Erhöhung gab es in der Geschichte der EZB noch nie. Dennoch meinen manche Experten, dass der Tritt auf die Bremse zu spät erfolgt ist, die Notenbank sei "behind the curve" gewesen und mit ihren Maßnahmen der Inflation hinterher gehechelt. Das könnte nun wieder passieren, wenn die Zinswende nach unten zu spät erfolgt. Denn die Inflation in der Eurozone hat sich wieder deutlich zurückgebildet, die Rate bei den Konsumentenpreisen ist von über 10 Prozent im Oktober 2022 wieder auf 2,4 Prozent gefallen – das ist nicht mehr weit von der Zielgröße von 2 Prozent entfernt. Allerdings ist das nur die halbe Wahrheit, denn nach wie vor verzerren die volatilen Energie- und Nahrungsmittelpreise die Zahlen. Die aussagekräftigere Kerninflationsrate lag auch im November bei stattlichen 3,6 Prozent.

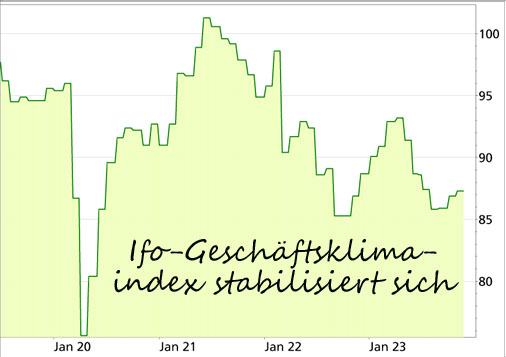

Die immer noch hohe Kerninflationsrate werden die Falken, also die Befürworter einer restriktiven Geldpolitik, als Argument ins Feld führen. Dazu kommt ein robuster Arbeitsmarkt, der die Arbeitnehmer in eine gute Verhandlungsposition bringt und starke Lohnerhöhungen begünstigt. Auch die Fiskalpolitik, sprich die Staatsausgaben, wirkt aktuell expansiv und konterkariert damit in gewisser Weise die Geldpolitik. Die Inflation könne sich daher als hartnäckig erweisen. Doch es gibt auch eine andere Perspektive, die von den Befürwortern rascher Zinssenkungen eingenommen wird: Geldpolitik wirke immer mit einer zeitlichen Verzögerung, und das gelte für die Zinserhöhungen der letzten 12 Monate noch mehr als für frühere Maßnahmen. Denn die Wirtschaft kommt aus einer langen Phase von Niedrigzinsen. In vielen Kreditverträgen, z.B. Unternehmensanleihen oder Hypotheken, sind diese Niedrigzinsen festgeschrieben. Die Erhöhung des Leitzinses habe daher vielfach noch gar nicht auf die Wirtschaft durchgeschlagen. Das ändert sich aber immer mehr. Jeder Kreditvertrag, der neu abgeschlossen oder der verlängert wird, beinhaltet deutlich schlechtere Konditionen für den Kreditnehmer als zuvor. Die Zinslast steigt daher mit Verzögerung und entfaltet ihre bremsende Wirkung auf die Konjunktur erst 2024 wirklich. Und diese Belastung trifft eine ohnehin schon labile Konjunktur. Im 3. Quartal gab es einen leichten Rückgang des BIP in der Eurozone, unter dem Strich kann man für 2023 von einer Stagnation der Wirtschaft sprechen. Das muss nicht so bleiben. Die Nachfrage im Dienstleistungssektor, die nicht zuletzt dank des Nachholbedarfs im Tourismus aktuell eine Stütze der europäischen Konjunktur ist, nimmt an Dynamik ab. Gleichzeitig zeigen sich im Industriesektor allenfalls zarte Anzeichen einer Stabilisierung auf niedrigem Niveau. Die Auftragseingänge in der deutschen Industrie verharren auf dem tiefsten Stand seit 10 Jahren. Die Schwäche der deutschen Wirtschaft spiegelt sich im Rückgang des ifo-Geschäftsklimaindexes seit Mitte 2021 wider. Zuletzt gab es immerhin eine Stabilisierung:

Die Zinssenkungen könnten zu spät kommen Die bremsende Wirkung der restriktiven Geldpolitik könnte die Konjunktur stärker abwürgen als gewünscht, und das in einer Phase, in der der Trend bei den Inflationsraten bereits deutlich nach unten zeigt. Es besteht die Gefahr, dass die EZB abermals zu spät kommt. Dafür gibt es 3 Argumente: 1. Der durchschnittliche in der Wirtschaft gezahlte Zinssatz steigt 2024 deutlich, daran würde selbst eine Leitzinssenkung der EZB erst einmal nichts ändern. 2. Der hohe, aber inzwischen abgebaute Auftragsbestand in der Industrie und der Nachholbedarf im Tourismus lassen die aktuelle Konjunkturlage besser erscheinen als sie in Wahrheit ist. 3. Der Rückenwind der Fiskalpolitik für die Konjunktur nimmt 2024 ab, da immer mehr Regierungen in Europa ihre Ausgaben einschränken. Der Rückgang der Inflationsrate in diesem Jahr wird den Zinserhöhungen der EZB zugeschrieben. Das stimmt nur teilweise, in erster Linie sind dafür Basiseffekte verantwortlich. Mit anderen Worten: Der Schub bei den Energiepreisen aus dem Jahr 2022 ist aus den Inflationszahlen raus. Tatsächlich werden die Zinserhöhungen der EZB für die Wirtschaft erst 2024 so wirklich schmerzhaft spürbar. Die Falken unter den Notenbankern werden sagen, das ist nötig, um auch die Kerninflationsrate zu drücken und eine Festsetzung der Inflationserwartungen in der Wirtschaft zu verhindern. Doch es ist auch möglich, dass die Inflationsrate rascher sinkt als derzeit angenommen und die Konjunktur durch das zu lange Festhalten an einem hohen Zinsniveau abgewürgt wird. Die Argumente dafür habe ich genannt.

Mein Fazit

An den Märkten gehen viele davon aus, dass die EZB bald den Leitzins senkt. Diese Hoffnung könnte übertrieben sein, eine erste Zinssenkung erfolgt eventuell erst im Juni. Und selbst wenn es einen kleinen Zinsschritt nach unten geben sollte: Die Geldpolitik wirkt noch länger restriktiv und bremst damit die Konjunktur. Sollte das immer mehr Anlegern klar werden, dann dürfte die aktuell gute Stimmung an den Börsen wieder drehen. Vielleicht werden die Notenbanksitzungen in dieser Woche den Bullen schon einen Dämpfer versetzen. Einerseits sollte Dich dieses Risiko aber nicht davon abhalten, die Jahresendrallye mit kurzfristigen Long-Positionen zu nutzen. Denn fundamentale Erwägungen treten da oft in den Hintergrund. Andererseits solltest Du Dich aber durch die starke Kursentwicklung der letzten Wochen nicht zu Euphorie hinreißen lassen. Es wird auch wieder Korrekturen geben.

Mein Tipp NEU: Folge mir auf LinkedIn! Mehrmals wöchentlich melde ich mich mit spannenden Themen auf LinkedIn. Mehrere tausend folgen mir bereits – vernetze auch Du Dich mit mir – ich freue mich auf Dich.

►► Hier findest Du mich auf LinkedIn...

Herzliche Grüße und bis kommende Woche

Dein

Lars Erichsen

Chefredakteur Rendite-Report

www.rendite-report.de

|