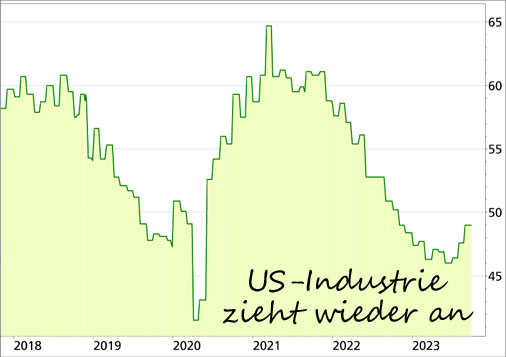

Die US-Verbraucher verlieren mehr und mehr die Kauflust... Liebe Leserin, lieber Leser, selten war es so schwierig, konjunkturelle Entwicklungen vorherzusagen wie in den letzten Jahren. Das liegt an den strukturellen Verwerfungen, die durch die Pandemie und den Ukraine-Krieg entstanden sind. Knappheit bei Rohstoffen, Lieferprobleme etc. wirkten sich vielfach anders als erwartet aus. Dazu kommt der starke Anstieg der Inflation, der das Verhalten von Verbrauchern und Unternehmen stark beeinflusst. Manche Effekte wirken sich länger aus als gedacht, andere kürzer. Und andere erwartete Effekte sind gar nicht eingetreten. So wirkten sich z.B. die stark gestiegenen Zinsen auf den US-Immobilienmarkt bisher weniger als erwartet aus. Das ist auch mit ein Grund dafür, dass sich die US-Wirtschaft bislang so robust zeigt. Vor einem Jahr noch gingen die meisten Experten – Umfragen z.B. von Bloomberg belegen das – von einer Rezession in den USA in den nächsten 12 Monaten aus. Das ist nicht eingetreten. Was nicht ist, kann ja noch werden könnte man als Pessimist einwenden. Wie stark ist die US-Wirtschaft wirklich und wie groß ist die Gefahr, dass die Rezession doch noch kommt? Die US-Konjunktur zeigt sich bisher robust Die Antwort auf diese Fragen ist, wie sollte es auch anders sein, kompliziert. Eines ist aber klar: Aktuell sprechen die Wirtschaftsdaten nicht für eine Rezession, im Gegenteil. Das Bruttoinlandsprodukt ist mit einer Jahresrate von 4,9 Prozent im 3. Quartal so stark gewachsen wie seit 2021 nicht mehr. Auch der Arbeitsmarkt zeigt sich sehr robust. Bemerkenswert war zuletzt insbesondere, dass die Industrie wieder an Schwung gewinnt. Darauf lässt jedenfalls der Einkaufsmanagerindex für das Verarbeitende Gewerbe (ISM-Index) schließen, er ist zuletzt auf den höchsten Stand seit 12 Monaten gestiegen:

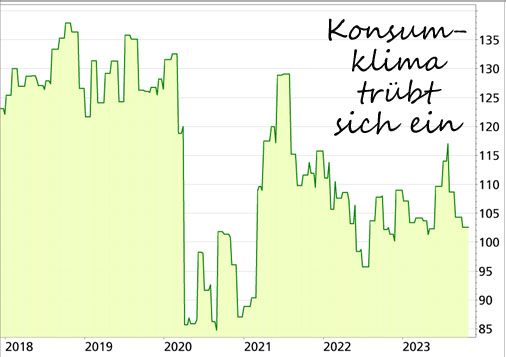

Dennoch liegt der Index immer noch unter der Expansionsgrenze von 50 Punkten und auch deutlich unter dem Durchschnittswert der letzten Jahre. Der Dienstleistungssektor, der sich in den letzten Jahren dynamisch entwickelte, vor allem wegen des Nachholbedarfs nach der Pandemie, scheint dagegen an Schwung zu verlieren. Noch ist die Datenlage aber nicht eindeutig, der Einkaufsmanagerindex für den Dienstleistungssektor liegt jedenfalls noch im expansiven Bereich. Die endgültigen Zahlen für Oktober werden heute und am Freitag veröffentlicht. Es wäre keine Überraschung, wenn der Index für den Dienstleistungssektor den zweiten Monat in Folge sinken sollte, denn dem US-Verbraucher geht offenbar allmählich die Puste aus, bzw. er verliert die Kauflust. das zeigt z.B. der Rückgang beim Index des Konsumentenvertrauens in den letzten 3 Monaten:

Die schlechter werdende Konsumentenstimmung hat mehrere Gründe: Trotz des Rückgangs der Inflationsrate und steigender Löhne ist das reale verfügbare Einkommen seit Juni gefallen. Die Lohnzuwächse fallen nicht mehr so üppig aus wie zuvor, während die Inflationsrate immer noch hoch ist. Die hohen Zinsen werden zunehmend zur Belastung Gleichzeitig müssen die Haushalte und die Unternehmen in den USA die Erkenntnis verdauen, dass die Zinsen länger auf dem aktuell hohen Niveau bleiben dürften. Die US-Notenbank wird bei ihrer Sitzung heute Abend voraussichtlich keine Hoffnung auf baldige Zinssenkungen machen. Nicht nur viele Experten, auch viele Haushalte haben damit gerechnet, dass die Zinsen schneller wieder fallen. Dass das nicht geschieht, schränkt den Spielraum für neuen Konsum deutlich ein, denn viele Haushalte sind stark verschuldet, Verbraucherkredite und Kreditkartenschulden spielen eine große Rolle in den USA. Ein Warnsignal sind z.B. zunehmende Ausfälle bei Krediten zum Autokauf. Die Rate der seit mehr als 60 Tagen überfälligen Autokredite ist im September über 6% gestiegen, das Hoch von 6,1% datiert aus dem Jahr 1994. Das scheint nicht sehr spektakulär und ist sicher nur ein Baustein. Ein anderer ist, dass nach 3-jährigem pandemiebedingtem Aussetzen, ab Oktober wieder Studentenkredite zurückgezahlt werden müssen. Die zunehmende finanzielle Anspannung zeigt sich darin, dass die Kreditkartenschulden in den USA erstmals auf über 1 Bio. US-Dollar gestiegen sind, allein im 3. Quartal kamen 45 Mrd. US-Dollar dazu. Das schmerzt die Haushalte umso mehr, je länger die Zinsen hoch bleiben. Zinsen für bestehende Schulden verringern den Spielraum für neuen Konsum. Inflation und hohe Zinsen dürften die Schulden weiter nach oben treiben. Besonders von den steigenden Zinsen betroffen sind auch die Immobilienbesitzer, die es während der Pandemie versäumt haben ihre Kredite zu niedrigen Zinsen zu verlängern. Immerhin 14 Millionen haben das getan und profitieren jetzt davon. Das erklärt zusammen mit den vielen staatlichen Unterstützungsprogrammen, warum sich der Immobilienmarkt bisher vergleichsweise robust zeigt. Rezession bzw. Konjunktureinbruch mit Verzögerung? Zusammengefasst könnte 2024 das passieren, was viele schon früher erwartet haben: Die US-Verbraucher müssen ihren Konsum deutlich einschränken, denn die hohen Zinsen stellen den kreditgetriebenen Konsum in Frage. Zumal die Ersparnisse, die zum Teil in der Pandemie durch aufgeschobenen Konsum und auch durch staatliche Transferleistungen aufgebaut wurden, weitgehend aufgebraucht sind. Viele nutzten diese Beträge, um die durch die Inflation getriebenen höheren Ausgaben zu kompensieren. Nun könnten sie aber zunehmend zu Einschränkungen gezwungen sein. Das zeigt sich z.B. an der Entwicklung der Sparquote, die 2020 wegen der Pandemie auf ein Rekordhoch von 32% des verfügbaren Einkommens gestiegen ist. Im August 2023 ist sie wieder auf 3,2% gefallen.

Viele Haushalte haben durch die günstige Refinanzierung von Hypothekenkrediten und durch das Aussetzen von Studentenkrediten hunderte Dollar pro Monat gespart. Dieser Extra-Cash ist aber inzwischen ausgegeben, es gibt kaum noch Spielraum. So haben ein Drittel der US-Amerikaner aktuell weniger Geld für Notfälle zur Verfügung als noch zu Jahresbeginn. Das alles ist wichtig, denn der private Konsum ist in den USA in den letzten Quartalen – wie auch früher schon – die wichtigste Stütze der Konjunktur. Sollte diese nachhaltig bröckeln, dann wird sich die Wachstumsdynamik verlangsamen. Zumal derzeit kaum andere Wachstumstreiber in Sicht sind, die einen Konsumrückgang kompensieren könnten. Ein regelrechter Einbruch ist allerdings nicht in Sicht, denn der Arbeitsmarkt ist robust und auch die meisten Konjunkturdaten zeigen sich weiterhin stark. Die Verschuldung ist hoch, aber noch nicht besorgniserregend. Die meisten Prognosen gehen von einem Rückgang des BIP-Wachstums auf etwa +1,5% im Jahr 2024 aus. Doch es gibt Entwicklungen, die zur Vorsicht mahnen: 1. Die in der Pandemie und durch Transferleistungen aufgestauten Ersparnisse sind aufgebraucht. 2. Das Lohnwachstum schwächt sich ab, während sich die Inflation hartnäckig zeigt. 3. Die Zinsen bleiben länger auf hohem Niveau, das schränkt den Spielraum der Haushalte ein. 4. Die Finanzpolitik wird restriktiver, die Regierung nimmt Stützungsmaßnahmen zurück.

Mein Fazit

Es gibt gute Gründe für die Annahme, dass sich das Wachstum der US-Wirtschaft abschwächt. Eine Rezession ist allerdings bisher nicht in Sicht. Die dürfte erst dann drohen, wenn sich die verschiedenen negativen Entwicklungen verstärken und/oder wenn weitere internationale Krisen die Stimmung zusätzlich eintrüben sollten. In einem langfristigen Depot gilt die Maxime: Rezessionen oder drohende Rezessionen ermöglichen günstige Einstiegschancen bei Qualitätsaktien. In einem aktiv gemangten Depot ergeben sich ebenfalls Chancen, denn die Unsicherheit in Bezug auf die wirtschaftliche Entwicklung trägt zu starken Kursbewegungen bei. Zudem gibt es immer auch Branchen, die in Phasen einer Konjunkturabschwächung trotzdem Stärke zeigen. Es gibt also für Anleger keinen Grund den Kopf in den Sand zu stecken, Vorsicht und planmäßiges Vorgehen ist aber noch wichtiger als in früheren Börsenphasen, die durch mehr Stabilität gekennzeichnet waren.

Mein Podcast-Tipp: 50% Wachstum –

Cyber-Security-ETF jetzt kaufen? In den nächsten 3 Jahren soll der Markt für IT-Sicherheit / Cyber-Security um bis zu 50% wachsen – die Rede ist von einem Marktpotential von über 345 Mrd. US-Dollar. Es gibt nun eine ganze Reihe von ETFs und Einzelaktien mit denen man unter gewissen Bedingungen davon profitieren kann – schauen wir also rein...

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (für Android)

→ Hier findest Du meinen Podcast auf Apple (für iOS)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

Herzliche Grüße und bis kommende Woche

Dein

Lars Erichsen

Chefredakteur Rendite-Report

www.rendite-report.de

|