Leidet der DAX unter der Euro-Stärke?

Trader-Sentiment für 34. KW 2017 (21.08. - 25.08.)

Leidet der DAX unter der Euro-Stärke?

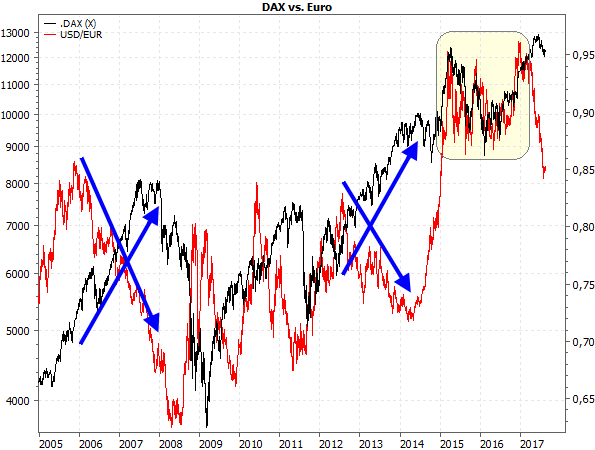

von Torsten EwertSehr verehrte Leserinnen und Leser, langjährige Leser unserer Börsendienste wissen, dass wir immer wieder mal populäre Börsenregeln unter die Lupe nehmen. Häufig stellt sich dann heraus, dass diese „Regeln“ eher Mythen als verlässliche Richtschnur für den Anleger sind. Heute möchte ich einen besonders populären Zusammenhang näher beleuchten: die Abhängigkeit des DAX vom Euro. Eine altbekannte Geschichte Sie kennen die Geschichte längst – sie ist selbst in den Hauptnachrichtensendungen oft zu hören: Wenn der DAX mal einen Ausschlag in die eine oder andere Richtung zeigt und sich gleichzeitig der Euro in die entgegengesetzte Richtung bewegt, dann heißt es sofort, dass der starke/schwache Euro den DAX dämpft/beflügelt. Die „Theorie“ dahinter ist für jeden leicht nachvollziehbar – auch wenn er wenig mit Ökonomie und Börse am Hut hat: Deutschland ist ein Exportland, also sind die deutschen Unternehmen stark vom Export abhängig. Und bei einer schwachen Währung sind die heimischen Produkte auf dem Weltmarkt billiger. Wenn der Euro bei 1,05 US-Dollar steht, heißt das, dass z.B. ein Importeur in den USA 105 Dollar zahlen muss, um ein deutsches Produkt im Wert von 100 Euro zu kaufen. Wenn der Euro jedoch bei 1,20 Dollar steht, muss der Importeur aber 120 Dollar für dasselbe Produkt zahlen. Also ist es doch logisch, dass die deutschen Unternehmen mehr exportieren, wenn der Euro schwach ist. Und folglich steigt dann auch der DAX. Umgekehrt gilt das natürlich genauso: Zeigt der Euro Stärke, dann geht der Export zurück und der DAX bricht ein. Doch es gibt einen Haken an der Sache Diese schöne Erklärung, die so wunderbar verständlich ist, hat nur einen Haken: Die Aussagen suggerieren einen klar erkennbaren Zusammenhang zwischen der DAX-Kursentwicklung und dem Verlauf des Euro. Aber die Charts entlarven sofort, dass auf lange Sicht kein nachhaltiger statistischer Zusammenhang zwischen dem Kursverlauf des DAX und dem EUR/USD-Wechselkurs nachweisbar ist. Dazu der entsprechende Chart:

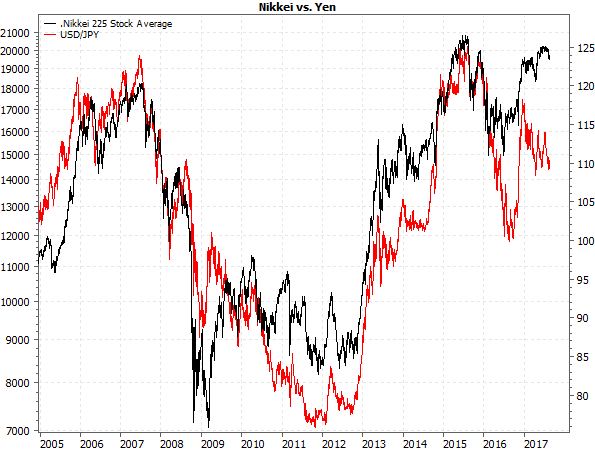

(Quelle: MarketMaker) Hier ist der DAX (schwarz) dem USD/EUR-Wechselkurs (rot) gegenübergestellt, so dass beide Kurven der „Theorie“ gemäß parallel laufen sollten (schwacher Euro = starker Dollar). Aber schon auf den ersten Blick ist zu erkennen, dass dies nicht der Fall ist. Höchstens phasenweise lässt sich dabei ein gewisser Gleichlauf erkennen. Die erste längere Phase, in denen die „Theorie“ scheinbar funktionierte, gab es erst 2015 und 2016 (siehe gelbe Markierung). Aber mindestens genauso auffällig sind die vielen – und zum Teil sehr langen Phasen –, in denen das nicht der Fall war – und die beiden Kurven sogar entgegengesetzt liefen! Hier ragen besonders die Jahre 2006 und 2007 bzw. die Zeit von Mitte 2012 bis Anfang 2014 heraus (siehe blaue gekreuzte Pfeilpaare). Jeweils rund zwei Jahre lang stieg der DAX unbeeindruckt von hohen Euro-Kursen weiter. Selbst der aktuelle Rückgang des DAX, der vielfach gerne mit dem starken Euro begründet wird, sieht im Vergleich zum Rückfall der roten Kurve eher wie eine zufällige Schwankung in die gleiche Richtung aus als eine Folge des Euro-Kursanstiegs. Das Paradebeispiel für eine Wechselkursabhängigkeit Aber wenn es eine Abhängigkeit des DAX-Kurses vom EUR/USD-Wechselkurs geben soll, dann erwarte ich etwas Ähnliches zu sehen wie bei Nikkei und Yen (siehe folgender Chart).

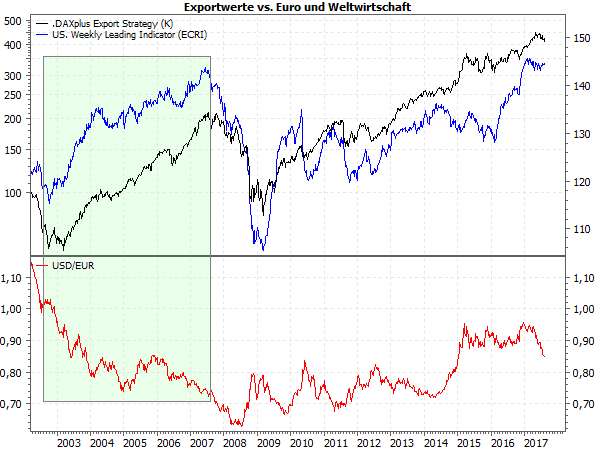

(Quelle: MarketMaker) Hier gibt es keinen Zweifel: Der Nikkei ist das Paradebeispiel eines währungsabhängigen Index und folgt seit 2005 (dem gleichen Zeitraum wie im obigen DAX-USD/EUR-Chart) nahezu sklavisch dem US-Dollar/Yen-Kurs. Allerdings war das vorher auch in Japan nicht der Fall und seit Anfang 2017 laufen die Kurven ebenfalls wieder auseinander. Aber vielleicht ist Japan ja ein Sonderfall, in dem tatsächlich die Exportwerte so stark im Index vertreten sind, dass der Wechselkurs derart unmittelbar durchschlägt? In den nur 30 DAX-Werten sind dagegen eine Reihe von Unternehmen vertreten, deren Auslandsgeschäfte überschaubar sind, z.B. der Konsumgüterhersteller Beiersdorf, die Lufthansa oder die Energieversorger E.On und RWE. Sind Exportunternehmen anfälliger? Erfreulicherweise gibt es aber inzwischen einen DAX-Export-Werte-Index, in dem die Deutsche Börse die zehn exportstärksten deutschen Großunternehmen gebündelt hat (siehe folgender Chart):

(Quelle: MarketMaker, Economic Cycle Research Institute) Auch hier ist der Index (der sogenannte DAXplus Export Strategy) als schwarze Kurve dargestellt und der USD/EUR-Kurs in rot (diesmal im unteren Chartteil). Hier erkennen wir ebenfalls keine Abhängigkeit des Indexverlaufs zum Wechselkurs – im Gegenteil: Während der langen Rally von 2003 bis 2007 fiel der Dollar (siehe rote Kurve unten), der Euro stieg also (in der Spitze 2008 bis auf 1,60 USD) – aber dem Anstieg der Exportwerte (und des DAX insgesamt) tat das keinen Abbruch (siehe grünes Rechteck)! Was wirklich entscheidend ist Den Grund dafür deutet die blaue Kurve an. Sie stellt den Leading Indicator der US-Wirtschaft auf Basis der Berechnungen des ECRI-Instituts dar, also einen Frühindikator wie den bekannten ISM-Index aus den USA (bzw. das ifo-Geschäftsklima oder die ZEW-Konjunkturerwartungen in Deutschland). Die blaue Kurve repräsentiert in dieser Betrachtung das globale Konjunkturklima – schließlich sind die USA nach wie vor die größte Volkswirtschaft der Welt und außerdem der größte Exportmarkt für Deutschland. Die Kursschwankungen des Exportwerte-Index folgen danach eher dem weltweiten Wirtschaftsklima als dem Euro-Kurs. In Zahlen ausgedrückt: Während der 185 Monate des Chartzeitraums korrelierte der Exportwerte-Index mit dem Leading Indicator des ECRI zu gut 53 %, mit dem Euro-Kurs nur zu 17 %. Diese Zahlen lassen doch erheblichen Zweifel an der Theorie aufkommen, dass der Wechselkurs einen so großen Einfluss hat, wie immer behauptet wird. Warum das so ist, wird klar, wenn man sich veranschaulicht, was die Hauptexportprodukte Deutschlands sind: neben Autos sind das vor allem Maschinen und Anlagen. Und wenn Siemens irgendwo in der Welt eine Kraftwerksturbine verkauft, dann sind damit monatelange Vorbereitungs-, Produktions- und Installationszeiten verbunden. Ein solches Projekt wird nicht einfach über den Haufen geworfen, weil der Euro um ein paar Prozent gestiegen ist. Gegen dieses Risiko sichert man sich anderweitig ab. Zwei ganz einfache Gründe Aber es gibt noch zwei viel einfachere Gründe, warum der Wechselkurs so geringe Auswirkungen auf den deutschen Export und damit den DAX hat: Erstens gehen allein knapp 37 % der deutschen Exporte in den Euroraum; Frankreich ist z.B. das zweitgrößte Exportland Deutschlands nach den USA. Für diesen Anteil entfällt das Wechselkursrisiko völlig. Das war ja schließlich einer der Hauptgründe für die Einführung des Euro! Und viele andere europäische (Nicht-Euro-)Länder haben inzwischen ebenfalls den Euro als Handelswährung akzeptiert, ebenso wie andere (kleinere) Handelspartner in der Welt. Das in Euro abgewickelte Exportvolumen dürfte also noch um einiges höher sein. (Einen solchen zusätzlichen „Binnenmarkt“ hat Japan z.B. nicht, was ein Grund für die oben gezeigte extreme Abhängigkeit des Nikkei vom Yen sein dürfte.) Und zweitens werden durch einen starken Euro Importe nach Deutschland günstiger. Das betrifft vor allem Rohstoffe, die immer noch vielfach auf Dollarbasis verrechnet werden. Die Unternehmen haben zwar (theoretisch) ein Export-Preisproblem bei steigendem Euro, das aber durch Kostenvorteile teilweise gemildert wird. Und noch etwas muss man berücksichtigen, wenn man über Exporte spricht. Aufgrund der globalen Verflechtungen werden viele „Exporte“ eigentlich gar nicht mehr exportiert. BMW z.B. hat inzwischen sein weltweit größtes Werk in den USA. Von dort aus wird dann der „Exportmarkt“ USA direkt bedient. Dort stehen also den Umsätzen in US-Dollar auch Kosten (Löhne, Energie, Material) in US-Dollar gegenüber. Damit ist das Wechselkursrisiko auf natürliche Weise ausgeschaltet. Dieses Risiko bleibt natürlich immer Was natürlich in jedem Fall bleibt, ist das Bilanzrisiko: Umsätze in anderen Währungen schlagen bei einem starken Euro nur mit geringeren Euro-Beträgen zu Buche, selbst wenn die verkauften Stückzahlen (z.B. bei Autos) und die Preise gleichgeblieben sind. Aber dieses Bilanzrisiko lässt sich vergleichsweise einfach durch Währungs-Hedging absichern – was aber natürlich in der Praxis (wer kennt die Börse besser als wir!) stets nur teilweise gelingt. Und so konnten Sie auch in den neuesten Quartalsberichten wieder lesen, dass die Unternehmen „währungsbereinigt“ (also auf Basis der Wechselkurse des Vorjahres) ihre Umsätze zwar deutlich erhöhen konnten, aber durch die ungünstige Wechselkursentwicklung davon weniger übrigblieb oder vielleicht sogar doch ein kleines Minus verbucht werden musste. Dennoch: Es gilt die Faustregel, dass die Änderung des EUR/USD-Wechselkurses um 1 % die deutschen Exporte nur um 0,5 % beeinflusst; die Ökonomen der Commerzbank gehen sogar nur von 0,3 % aus. Im Einzelfall kann die Bandbreite jedoch höher sein. So rechnet beispielsweise der Bayer-Konzern mit einem Umsatzrückgang um 0,64 %, wenn der Euro um 1 % aufwertet; der bereinigte operative Gewinn vor Abschreibungen würde danach sogar um knapp 0,8 % zurückgehen. BASF rechnet dagegen nur mit einem Gewinnrückgang von 0,1 % - allerdings wenn der Euro im Laufe des Jahres um einen Cent von dem Niveau abweicht, das vom Konzern erwartet wurde. Auf den DAX-Kurs schlägt sich all dies mit nochmals abgeschwächter Wirkung durch. Deshalb sehen wir im DAX kaum eine Übereinstimmung zur Wechselkursentwicklung des Euro, zumal andere Faktoren eine bedeutendere Rolle spielen. Fazit Dass der Euro-Kurs die deutschen Exporte und damit den DAX beeinflusst, ist sicherlich kein Mythos, denn die Schwankungen des Euro-Kurses gehen an den Unternehmen, speziell einigen Exportunternehmen, natürlich nicht spurlos vorbei. Aber die Auswirkungen sind viel geringer, als gewöhnlich behauptet wird. Das gilt dann natürlich gleichermaßen für die Aktienkurse der Unternehmen bzw. den DAX insgesamt. Viel wichtiger als der Euro-Kurs ist die weltweite Konjunktur – und die brummt derzeit noch. Damit bleibt natürlich nur noch eine Frage offen: Warum lesen Sie dann auch hier in der Börse-Intern mitunter, dass ein Anstieg des Euro den DAX unter Druck gebracht hat? Weil es kurzfristig erstaunlicherweise tatsächlich häufig so ist – trotz der oben genannten Zusammenhänge. Für diese eigentlich unlogische Reaktion sind womöglich aber die weite Verbreitung dieses Mythos und seine mediale Präsenz verantwortlich. Börsen werden schließlich kurzfristig oft mehr vom Glauben der Anleger getrieben als von den wirtschaftlichen Gegebenheiten. Mit besten Grüßen Ihr Torsten Ewert

Trader-Sentiment für 34. KW 2017 (21.08. - 25.08.)

von Sven WeisenhausDer entscheidende Punkt bei der Auswertung der Umfrage vor einer Woche war, dass die Stimmung erneut gedreht hatte, weil die Kursverluste im DAX wieder zu einem überwiegenden Pessimismus führen (52,06 % Bären). Daher schrieben wir, dass man sich aufgrund des Sentiments als Kontraindikator auf eine Gegenbewegung im deutschen Leitindex einstellen sollte. Tatsächlich konnte der DAX in der vergangenen Handelswoche zunächst bis auf 12.301,40 Punkte um 287,34 Zählern bzw. 2,4 % zulegen. Dann verlor er aber in der zweiten Wochenhälfte einen großen Teil der Gewinne (siehe helles Rechteck im folgenden Chart). Übrig blieb letztlich ein Plus von 1,26 % im Vergleich zum Schlusskurs der Vorwoche (blaue Linie).

Genau dieses Kursverhalten entspricht dem Charakter einer Gegenbewegung. Und so wurden die Erwartungen aus der Stimmungsanalyse nun schon zum fünften Mal in Folge zu 100 Prozent erfüllt. Und weil der Kursverlauf nach einer Gegenbewegung aussieht, die zur Wochenmitte hin auslief und dann wieder in eine Abwärtsbewegung überging, verwundert es auch nicht, dass in der aktuellen Umfrage erneut die meisten Anleger von fallenden Kursen ausgehen. Dabei hat das Bärenlager sogar deutlichen Zuwachs erhalten. Nach zuvor 52,06 % sind nun stolze 58,81 % der Anleger pessimistisch.

Über eine derart schlechte Stimmung haben wir zuletzt am 17. April 2017 und damit vor vier Monaten berichtet. Damals gab es nur 40,69 % Bullen (siehe grüner Verlauf im folgenden Chart). Wenig später stieg der DAX (blauer Verlauf) aber steil an.

Aus Sicht des Sentiments als Kontraindikator könnte sich daher die Kurserholung von Freitag in der neuen Handelswoche fortsetzen. Der kurzzeitige Ausbruch des DAX auf unter 12.100 Punkte (siehe dunkles Rechteck im DAX-Chart oben) würde sich dann zunächst als Fehlsignal bzw. finaler Ausverkauf der Korrektur herausstellen.

Ihr

Sven Weisenhaus

- Stockstreet-Team -

www.trader-sentiment.de

|