Omikron – oh, Inflation

Update zur Holiday Shopping Season in den USA

Omikron – oh, Inflation

von Torsten EwertSehr verehrte Leserinnen und Leser, morgen endet nun endgültig unser Super-Sonderangebot zu meiner „Inflationsschutz-Akte 2022“! Es ist also das letzte Mal, dass ich Ihnen dazu raten kann, dieses Angebot anzunehmen! Verpassen Sie diese Chance gerade in den nun kommenden unsicheren Zeiten nicht! Mehr dazu am Ende dieses Beitrags.

Obwohl die Corona-Fallzahlen schon seit geraumer Zeit durch die Decke schießen – vor allem in Europa –, reagierten die Börsen erst darauf, nachdem eine neue, vermeintlich gefährlichere Variante des Corona-Virus entdeckt wurde. Dieser kurzfristige Effekt überlagert das Thema „Inflation“, was sich langfristig als viel größere Belastung erweisen könnte, als ein neuer Corona-Ausbruch. Trotz Anflug von Panik: Die Corona-Reflexe funktionieren noch! Natürlich könnte es sein, dass die Aktienmärkte nun nicht nur in eine größere Korrektur übergehen, sondern sogar in einen längerfristigen Abwärtstrend. Zum Beispiel, weil Corona die Wirtschaft wieder in eine Rezession führt, die länger anhält. Doch deswegen muss sich das Thema Inflation nicht erledigen – Stichwort „Stagflation“. Allerdings halte ich eine hartnäckige Abwärtsbewegung wegen Corona vorerst noch für unwahrscheinlich. Der Grund: Corona ist inzwischen für die Aktienmärkte ein „alter Hut“. Zwar löste die Meldung über die neue Virusvariante B.1.1.529, die inzwischen Omikron getauft wurde, eine leichte Panikreaktion an den Börsen aus, weil sie aufgrund ihrer vielen Mutationen gefährlicher erscheint. Aber inzwischen klingen die Berichte schon wieder moderater. Und die Aktienmärkte haben bereits am Freitag, dem „Paniktag“ gezeigt, dass die erlernten Reflexe noch funktionieren. So gab es zwar insgesamt einen kräftigen Rückschlag, aber dabei waren vor allem die typischen Pandemie-Verlierer betroffen, z.B. aus der Reisebranche. Dagegen legten Unternehmen kräftig zu, die von den Untersuchungen profitieren, die bei der neuen Variante fällig werden, z.B. Laborausrüster. Corona-Routine von Wirtschaft und Börse Und der Impfstoffhersteller BioNTech haussierte am Freitag zwischenzeitlich sogar um mehr als 22 %, als die Nachricht über die Ticker lief, dass das Unternehmen die neue Virusvariante bereits prüfe und zusammen mit dem Partner Pfizer bereitsteht, den Impfstoff innerhalb weniger Wochen anzupassen und neue Chargen auszuliefern. Und auch die Wirtschaft hat längst eine gewisse Routine, um auf einen erneuten Ausbruch angemessen zu reagieren. Daher erscheint es mir wenig wahrscheinlich, dass Corona Wirtschaft und Börse nochmals derart in die Knie zwingt, wie es im vergangenen Jahr geschah. Im Gegenteil: Ich rechne sogar damit, dass die Anleger ihrer Erfahrungen aus 2020 nutzen, um rechtzeitig auf die Pandemiegewinner bzw. die Erholung der Pandemieverlierer zu setzen. Oder haben Sie am Wochenende noch nicht nachgesehen, welche Aktien besonders stark zurückgeworfen wurden, bei denen sich langfristig ein Einstieg lohnt? Überraschende Verlierer. Was ist da im Busch? Was mich dabei etwas überrascht hat: Zu den Verlierern gehörten auch die Bankaktien. Als Gründe dafür nannten die Kommentatoren, dass die Zinsen in der Panikattacke am Freitag wieder deutlich gefallen sind – weil die Anleger in „Sicherheit“, also Anleihen, flüchteten und damit deren Kurse trieben und deren Renditen drückten. Doch so ein vorübergehender Effekt sollte die Bankaktien nicht derart stark belasten. Da muss also noch mehr im Busch sein. Möglich wäre aber, dass die Anleger befürchten, dass die Rückkehr der Pandemie die Zentralbanken davon abbringt, ihre Geldpolitik so zu straffen, wie sie es zuletzt angedeutet bzw. bereits begonnen haben. Denn diese Straffung haben die Anleger zuvor längst eingepreist. So haben im September noch 50 % der Fed-Mitglieder erwartet, dass die Zinsen auch im kommenden Jahr unverändert bleiben werden. Aber erste Fed-Mitglieder fordern schon bis zu zwei Zinserhöhungen für 2022. Und inzwischen preisen auch die Finanzmärkte ein, dass es im Juni 2022 die erste Zinserhöhung gegeben wird. Was die Märkte bisher schon eingepreist haben Das bedeutet aber gleichzeitig, dass die Marktteilnehmer davon ausgehen, dass die Fed demnächst auch das Tempo ihres „Taperings“ erhöhen wird, also ihre Anleihekäufe schneller auslaufen lassen wird. Denn die Fed hatte Anfang November beschlossen, ihre Anleihekäufe (die bislang 120 Mrd. US-Dollar betragen) ab Ende November um monatlich 15 Mrd. US-Dollar zu reduzieren. Bei dieser Rate würden die Anleihekäufe erst im Juni 2022 auslaufen. Gewöhnlich ist es aber so, dass die Fed zwischen dem Ende von Anleihekäufen und einer ersten Zinserhöhung einige Monate vergehen lässt. Wenn also die Börsianer erwarten, dass die Fed im Juni 2022 die Zinsen erstmals erhöht, dann dürften sie auch davon ausgehen, dass sie demnächst ihre Anleihekäufe stärker reduziert. Das könnte z.B. bereits auf der Fed-Sitzung im Dezember beschlossen werden. Zu diesem Termin legt die Fed erneut ihre aktuellsten volkswirtschaftlichen Prognosen vor. Und es könnte sein, dass sie dann ihre erwartete Inflationsrate deutlich anhebt und damit begründet, dass sie ihre Anleihekäufe weiter reduziert. Auch wenn die Zentralbanken zurückrudern – die Inflationsgefahren bleiben Diese Erwartung steigender Zinsen hat die Kurse von Bankaktien zuletzt beflügelt. Aber ein neuer Corona-Ausbruch könnte ein willkommener Anlass für die Zentralbanken sein, wieder zurückzurudern – schließlich braucht „die Wirtschaft“ dann ja wieder Hilfe. Das könnte nicht nur die Kurse von Bankaktien weiter drücken, sondern vor allem die Inflation befeuern. Denn wenn wir eines gelernt haben in der Pandemie, dass durch die unvermeidlichen Gegenmaßnahmen, die sich oft kaum regional, geschweige denn global koordinieren lassen, die Lieferketten aus dem Tritt kommen, was unvermeidliche diverse Engpässe erzeugt, die sich durch die starken und internationalen Anhängigkeiten der Unternehmen nach und nach verstärken (siehe auch Börse-Intern vom 08.11.2020). Engpässe führen aber zu höheren Preisen, also Inflation! Ein neuer Corona-Ausbruch dürfte also die Inflationsgefahren verstärken, nicht abschwächen. Wenn also die Zentralbanken von ihrem Tapering-Pfad abweichen, würden sie also kontraproduktiv handeln. Ein ganz besonderer Indikator schlägt an Für die Staaten, deren Anleihen die großen Zentralbanken immer noch fleißig aufkaufen, wäre das jedoch eine gute Nachricht. Und so könnte ein ganz besonderes Indiz darauf hindeuten, dass es womöglich tatsächlich dazu kommt: der Titelblatt-Indikator. Dieser sendete ausgerechnet in der vergangenen Woche ein Signal, als die Bloomberg Businessweek dem Thema „Inflation“ ihr Titelblatt widmete (siehe rechter Teil der folgenden Abbildung).

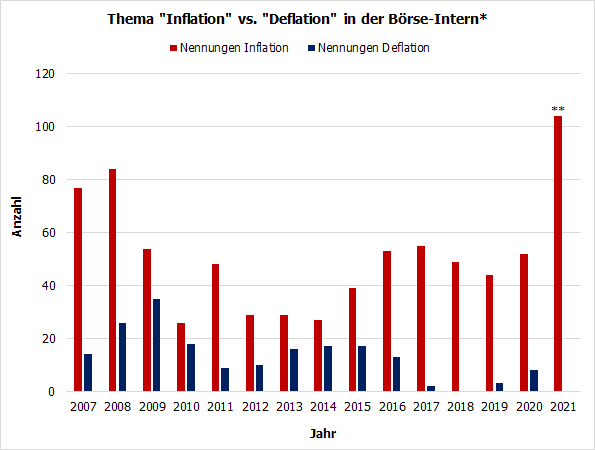

Sie ist zurück, die Inflation, meint Businessweek – jetzt, nachdem die Preise inzwischen mehrfach auf neue Rekordhochs geklettert sind und Sven Weisenhaus die Inflation schon im August 2020 als das große Thema für 2021 ausgerufen hat. Und genau das hat sich inzwischen eindeutig bestätigt! Das richtige Thema, die falsche Schlussfolgerung Und Businessweek hält zwar die Furcht vor der Inflation für real, aber die Inflation selbst nicht unbedingt. Na, wenn sie sich da mal nicht täuschen. Im April 2019 neigte Businessweek noch dazu, die Inflation für tot zu erklären (siehe linker Teil der Abbildung oben) – ein Jahr bevor sie wieder mit Macht zurückkam. Und was hat die Börse-Intern in dieser Zeit zu diesem Thema gesagt? Immerhin haben wir ja den Anspruch, Sie, unsere Leserinnen und Leser, stets möglichst frühzeitig auf die großen Themen einzustimmen. Börse-Intern: Immer einen Schritt voraus Dazu habe ich einmal die Ausgaben der Börse-Intern (bzw. ihres Vorgängers „Steffens Daily“) nach den Schlagworten „Inflation“ und „Deflation“ durchkämmt. Das Ergebnis zeigt die folgende Grafik:

Quelle: eigene Berechnungen; (* bzw. Steffens Daily, nur jeweils eine Zählung pro Ausgabe; ** bis 26.11.2021) Auch bei uns war das Thema „Inflation“ (siehe rote Säulen) 2019 im Vergleich zu den Vorjahren weniger stark vertreten. Aber in der zweiten Jahreshälfte 2019 nahmen wir es häufiger auf, was sich bis heute fortsetzte. Genauso beim Thema „Deflation“ (sieh blaue Säulen): Ab 2008, als alle Welt wegen der Geldschwemme infolge der Finanzkrise Inflation befürchtete, widmeten wir uns verstärkt der gegenteiligen Gefahr – die letztlich auch immer wieder drohte. Wir werden daher das Thema „Inflation“ auch weiterhin behandeln, selbst wenn es demnächst in den Mainstream-Medien wieder von der Corona-Berichterstattung zurückgedrängt werden sollte. Denn es gibt langfristige Treiber unabhängig von den Engpässen durch die Pandemie, welche für einen nachhaltigen Preisaufschub sorgen können. Fazit (und die Konsequenzen einer anhaltenden Inflation) Ich kann diesmal das Fazit knapp halten: Die Pandemie wird verschwinden, die Inflation dürfte bleiben. Das hätte auch erhebliche Konsequenzen für Anleger, schließlich frisst die Inflation nicht nur die Kaufkraft unserer laufenden Einnahmen, sondern auch unseres Vermögens. Das ist besonders für (kommende) Ruheständler ein Problem, die oft von diesem Vermögen leben wollen. Inflation schmälert also ihren Lebensstandard. Was Sie dagegen tun können und was Sie unbedingt vermeiden müssen, ist unter anderem ein Thema in der Dezember-Ausgabe meines Geldanlage-Briefs, die am Freitag dieser Woche erscheinen wird. Und weil wir nun schon in der Vorweihnachtszeit sind und alle sich mit Sonderangeboten überschlagen, habe ich auch noch ein besonderes Schnäppchen für Sie: Sie können meinen Geldanlage-Brief für 3 Monate zu einem Super-Sonderpreis lesen – und bekommen noch meine zur „Inflationsschutz-Akte 2022“ mit dazu. Darin erkläre ich Ihnen auf 71 Seiten alle Aspekte, welche in den kommenden Monaten und Jahren die Inflation beeinflussen. So dass Sie vorbereitet sind, wenn zwar das Thema „Inflation“ aus den Medien, aber nicht aus der Welt verschwindet. Mit besten Grüßen Ihr Torsten Ewert PS: Aber dieses Super-Sonderangebot gilt nur noch bis Ende November, also gerade mal bis morgen. Sputen Sie sich daher und bestellen Sie am besten gleich jetzt! Wie es zur „Inflationsschutz-Akte 2022“ kam und warum sie auch für Sie so wichtig ist, habe ich vor drei Wochen beschrieben. PPS: Sie können aber meine „Inflationsschutz-Akte 2022“ unter dem gleichen Link auch weiterhin solo bestellen. PPPS: Und das sagen meine Leserinnen und Leser zur „Inflationsschutz-Akte 2022“: „Das ist sehr interessant und gut geschrieben. Sehr kompetent! Vielen Dank dafür!“ (S.J.) „Erst war ich erschrocken: 70 Seiten – oh Mann! Ich bin nicht so die Leseratte, vor allem bei spröden Themen. Und Inflation ist zwar auch kein einfaches Thema, aber Sie haben es super aufbereitet! Selbst den theoretischen 2. Teil habe ich in einem Zug „weggeknallt“. Ein echter Pageturner ;-) !“ (B.E.) „Da haben Sie aber ein Ding losgelassen! […] Ich habe das Ganze erst 1x durchgelesen und hatte schon den einen oder anderen Aha-Effekt. Eine interessante und spannende Lektüre; dafür besten Dank!“ (H.P.) „Da haben Sie aber eine tolle Arbeit geleistet! Chapeau!!“ (H.K.) „Dem besten Dank für die ‚Inflationsschutz-Akte schließe ich mich sehr gern an, lieber Herr Ewert." (S.v.H.) „…eine eindrucksvolle Zusammenfassung, die ich in dieser Breite und Tiefe noch nirgendwo gefunden habe … wirklich ein sehr nützliches Dokument – viel besser als die oft sinnlosen ‚Jahresausblicke‘! Ich werde es sicherlich in den nächsten Monaten noch öfter zur Hand nehmen.“ (J.F.) „Besten Dank für Ihre detaillierte und extrem informative Darstellung. Das waren genau die Informationen, die ich mir erhofft hatte. Ich bin wirklich sehr begeistert von der Arbeit, die Sie hier leisten. Daher auf diesem Wege einfach mal: vielen Dank!“ (F.M.) Hier können auch Sie bestellen und sich begeistern lassen!

Update zur Holiday Shopping Season in den USA

von Torsten EwertIn der Vorwoche hatte ich auf mögliche Folgen für die Märkte durch die Einkaufslust bzw. -unlust der US-Bürger während des traditionellen Starts der Holiday Shopping Season am Black-Friday-Wochenende verwiesen. Zufriedenstellende Ergebnisse im stationären Handel Der „Omikron-Abschlag“ vom Freitag hat natürlich die Effekte auf die Kurse überlagert, die durch die Verkaufsresultate ausgelöst werden könnten. Bisher waren zumindest keine entsprechenden (negativen) Kursreaktionen zu beobachten. Und die sollte es auch nicht mehr geben, da die Ergebnisse wohl recht ordentlich ausfallen werden: So stieg der Besucherverkehr in den Läden immerhin um 48 % gegenüber dem Vorjahr, als er aufgrund der Corona-Bedingungen massiv einbrach. Trotz dieses Anstiegs hinkt das Besucheraufkommen dem Vor-Corona-Niveau immer noch um 28 % hinterher, und zwar aus mehreren Gründen. Zum einen meiden wegen Corona immer noch viele Menschen die Einkaufsmeilen und shoppen lieber online, zum anderen haben die Händler ihre Angebote schon früher beworben, um die Leute anzulocken und den üblichen Besucheransturm zu den Stoßzeiten am Black-Friday-Wochenende zu vermeiden. Ordentlicher Zuwachs im Onlinehandel nach starkem Vorjahr Auch im Onlinehandel hält der Trend aus dem Vorjahr zum früheren Shopping an. So werden laut dem Datenanalysespezialisten Adobe die Umsätze vom Black Friday und Cyber Monday zwar „nur“ auf (dem hohen) Vorjahresniveau liegen, aber auch online haben die US-Bürger schon vor der „Black Week“ ordentlich zugeschlagen. Insgesamt erwartet Adobe daher für die gesamte Einkaufssaison einen ordentlichen Umsatzanstieg im Onlinehandel um rund 10 %. Und das, obwohl der Anstieg im Vorjahr aufgrund der Pandemie schon doppelt so groß wie im Durchschnitt der Vorjahre ausfiel. Händler und Börsianer können also mit den Ergebnissen der Holiday Shopping Season in den USA, also mit der Konsumfreude der US-Bürger, vollauf zufrieden sein.

|