Powell gibt Hinweise auf ein diesjähriges Tapering

Powell gibt Hinweise auf ein diesjähriges Tapering

von Sven WeisenhausKurz vor der mit Spannung erwarteten Rede des Fed-Chefs Jerome Powell meldeten sich plötzlich immer mehr Notenbankmitglieder als Befürworter einer schnellen Reduzierung der Anleihekäufe (Tapering) zu Wort. Neben James Bullard von der St. Louis Fed (siehe gestrige Börse-Intern) sprach sich gestern auch noch die Chefin des Notenbankbezirks Kansas City, Esther George, für „eher früher als später“ verringerte Wertpapier-Käufe aus. Denn es gebe die Aussicht auf weiterhin starken Jobaufbau und kräftiges Wirtschaftswachstum, sagte sie dem Sender Fox. Und kurz vor Powells Rede sagte heute auch noch der Chef des Notenbankbezirks Atlanta, Raphael Bostic, gegenüber Reuters, er halte es für „vernünftig“, mit dem Tapering im Oktober zu beginnen. Voraussetzung sei jedoch, dass sich der zuletzt kräftige Stellenaufbau am Arbeitsmarkt fortsetze. US-Arbeitsmarktbericht gewinnt massiv an Bedeutung Damit gewinnt der monatliche US-Arbeitsmarktbericht an Bedeutung, der am Freitag kommender Woche veröffentlicht wird. Experten erwarten für August ein Stellenplus von 763.000. Bostic gab im Reuters-Interview an, dass bereits ein Job-Aufbau von 700.000 eine wichtige Wegmarke bei der Erholung des Arbeitsmarkts bedeuten würde. Denn dann wäre zumindest die Hälfte der in der Corona-Krise verloren gegangenen rund 10 Millionen Arbeitsplätze wieder zurückgewonnen. Auch Powell bereitet die Märkte auf ein diesjähriges Tapering vor Ähnlich äußerte sich dann letztlich auch Jerome Powell. Auch aus seiner Sicht könnte es angemessen sein, noch in diesem Jahr mit dem Tapering zu beginnen. Denn bei der Inflation wurden die „wesentlichen weiteren Fortschritte“ (substantial further progress), welche die Notenbank mantraartig als Bedingung für eine Reduzierung der Anleihekäufe genannt hatte, bereits erreicht. Dies sei auf dem Arbeitsmarkt jedoch noch nicht der Fall, auf dem es aber auch anhaltende Fortschritte gebe, so Powell. Die Delta-Variante stelle hier allerdings kurzfristig noch ein Risiko dar. Dabei betonte der Fed-Chef, dass ein Tapering kein direktes Signal für Zinserhöhungen wäre. Aus meiner Sicht bereitete er damit einerseits die Märkte auf die baldige Reduzierung der Anleihekäufe vor, versuchte aber andererseits mit dem Hinweis auf die Zinsen zugleich zu beruhigen. Und dies schien ihm auch zu gelingen, weil sich die Aktienmärkte heute ein weiteres Mal freundlich gestimmt zeigten und sich trotz der klaren Hinweise auf bald weniger neue Notenbankliquidität nicht aus der Ruhe bringen ließen. In Zusammenarbeit mit den vorherigen „Testballons“ (siehe gestrige Börse-Intern) haben die Währungshüter also in diesen Tagen gute Arbeit geleistet, zumindest im Hinblick auf die Börsen. Gewinnwachstum in China durch hohe Preise belastet Powell gab allerdings zu bedenken, dass ein schlechtes Timing für geldpolitische Änderungen besonders schädlich wäre. Doch inzwischen zeigen immer mehr Daten, dass eine zu hohe Inflation, welche durch die Liquiditätsschwemme der Notenbanken befeuert wird, ebenfalls schlecht für die Wirtschaft sein kann. So belasten in China zum Beispiel teure Rohstoffe und gestörte Lieferketten immer stärker die Gewinne der Industrieunternehmen. Diese legten im Juli zwar um 16,4 % im Vergleich zum Vorjahr zu, wie das Statistikamt in Peking heute mitteilte, allerdings verlangsamte sich das Wachstum damit bereits den vierten Monat in Folge.

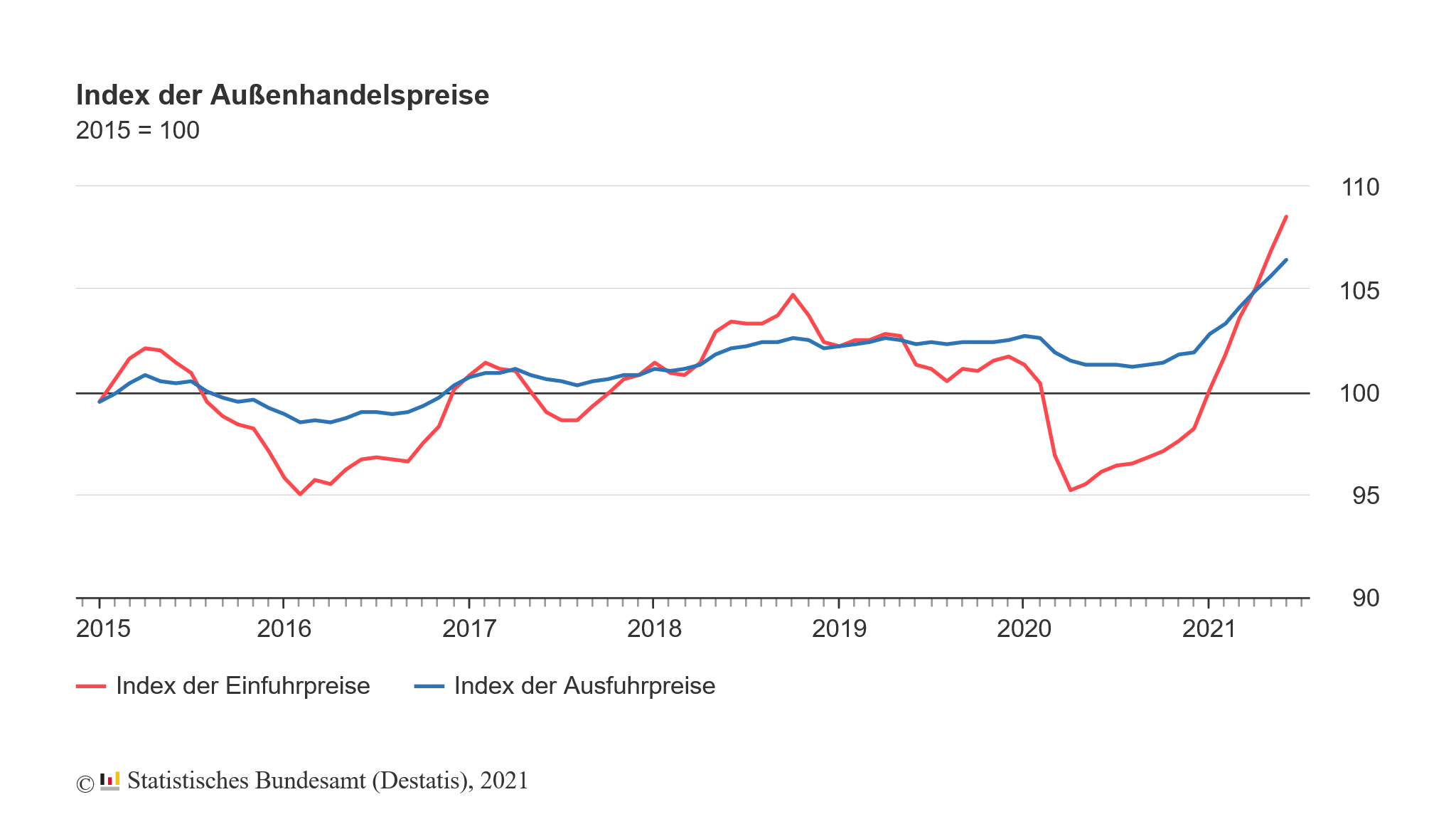

Und das Statistikamt führte die erneute Verlangsamung unter anderem auf die hohen Rohstoffpreise zurück. Umsatzwachstum in Deutschland durch steigende Preise belastet? Unabhängig davon wurde heute vom Statistischen Bundesamt gemeldet, dass der Umsatz der gewerblichen Wirtschaft in Deutschland im Juli nur noch um 0,8 % zum Vormonat wuchs. Im Juni war das Umsatzplus mit 2,3 % noch fast dreimal so stark ausgefallen. Wobei hier der Wert auch noch von zuvor +2,7 % um 0,4 Prozentpunkte nach unten revidiert wurde. „Harte“ Konjunkturdaten bestätigen damit die „weichen“ Stimmungsindikatoren (Einkaufsmanagerdaten, ifo-Geschäftsklimaindex), wonach die Konjunkturerholung in Deutschland an Fahrt verliert. Zugleich meldete das Statistische Bundesamt, dass sich die deutschen Importe im Juli so stark verteuert haben wie seit 40 Jahren nicht mehr. Zum Vormonat sprangen die Einfuhrpreise um 15,0 % in die Höhe, nach schon +12,9 % im Juni und +11,8 % im Mai. Eine höhere Zunahme hatte es zuletzt im September 1981 während der zweiten Ölkrise (+17,4 %) gegeben.

In der Börse-Intern vom 13. August hatte ich bereits berichtet, dass „die Großhandelspreise in Deutschland im Juli um sagenhafte 11,3 % gegenüber dem Vorjahresmonat gestiegen sind“ und es eine höhere Rate „zuletzt im Oktober 1974 im Rahmen der ersten Ölkrise“ (+13,2 %) gegeben hatte (siehe „Inflationsdruck deutlich höher als von den Notenbanken erwartet“). Der Inflationsdruck bleibt also von allen Seiten hoch. Notenbanken stecken im Dilemma Gut möglich daher, dass nicht nur in China, sondern auch hierzulande und natürlich in anderen Ländern, wie den USA, die Unternehmen bald Margen-Probleme bekommen, wenn sie die gestiegenen Preise nicht 1:1 an die Kunden weitergeben können. Auf diese Problematik hatte ich bereits hingewiesen und dazu geschrieben, dass sich dies viele Betriebe nicht leisten können, „weil die Corona-Krise teilweise tiefe Spuren in den Bilanzen hinterlassen hat“ (siehe „Müssen Analysten ihre Gewinnerwartungen nach unten schrauben?“). Insofern ist es eigentlich relativ egal, welchen Weg die Notenbank nun geht. Entweder sie gefährdet den Aufschwung durch steigende Preise, wenn sie weiterhin an ihrer ultra-expansiven Geldpolitik festhält, oder sie riskiert konjunkturschädliche Effekte, wenn sie zu früh den Fuß vom Gaspedal nimmt. Am Ende weiß man sowieso nicht, welcher der bessere oder schlechtere Weg gewesen wäre. Anleger stecken auch die neuen hawkishen Töne weg Für die Börsen sind derartige Probleme aber scheinbar noch weit weg. Und das auch nicht grundlos. Denn noch ist der Konjunkturaufschwung weitestgehend intakt, auch wenn er sich verlangsamt. Und die Notenbankliquidität wird noch einige Monate reichlich sprudeln, auch wenn die Notenbank die Anleihekäufe reduziert. Reduzieren heißt ja schließlich nicht beenden. Und so kletterten die Aktienindizes heute wieder fröhlich gen Norden. Dem Nasdaq 100, der am meisten vom billigen Geld profitiert, gelang dabei sogar schon wieder ein neues Rekordhoch, ebenso dem S&P 500 (siehe folgender Chart), der mit nach oben gezogen wurde.

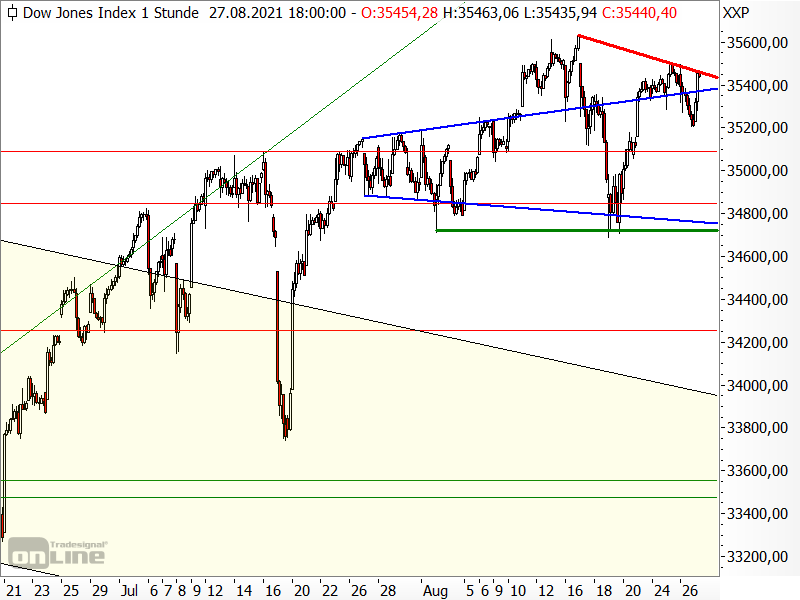

Der Krug geht so lange zum Brunnen, bis er bricht. Sorgen müssen sich die Anleger also beim S&P 500 erst machen, wenn der Aufwärtstrend, der schon so irre lange eingehalten wird, obwohl er recht eng und steil verläuft, nach unten gebrochen wird. Dow Jones und DAX hinken derweil noch immer etwas hinterher. Der Dow Jones wird dabei aktuell von einer kurzfristigen Abwärtstrendlinie gebremst, welche vom Rekordhoch kommt (dick rot im folgenden Chart).

Aber abgesehen von dem tieferen Hoch vom vergangenen Dienstag ist die Aufwärtstendenz auch hier noch klar intakt. Es wird erst kritisch, wenn das Doppeltief im Bereich von ca. 34.720 Punkten unterschritten wird (dicke grüne Linie). Und der DAX kann sich noch nicht so recht von der 15.800er Marke lösen. Er hat es heute nicht einmal, im Gegensatz zum Dow Jones, bis zu seiner kurzfristigen Abwärtstrendlinie geschafft.

Auf der Unterseite hilft aber eine Aufwärtstrendlinie (grün), die zusammen mit der Abwärtstrendlinie ein symmetrisches Dreieck bildet, welches als trendbestätigend gilt und damit im DAX bullish zu werten ist. Die Formation wird aber erst durch einen Ausbruch bestätigt. Und wenn dieser nach unten erfolgt und der DAX in seine ehemalige Seitwärtsrange zurückfällt (gelber Bereich), muss man doch noch von einer saisonalen Schwäche ausgehen.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

www.stockstreet.de

PS: Die heutige Rede von Jerome Powell können Sie übrigens hier nachlesen.

|