Branchen-Rotation am Aktien-Markt! Liebe Leserin, lieber Leser,

in den ersten Handelstagen des Jahres kam an den Börsen eine Branchen-Rotation in Gang, wie man sie in diesem Ausmaß und Tempo länger nicht gesehen hat – und zwar weg von Technologie-Aktien hin zu so genannten Substanz-Werten ("value stocks") und Industrie-Aktien.

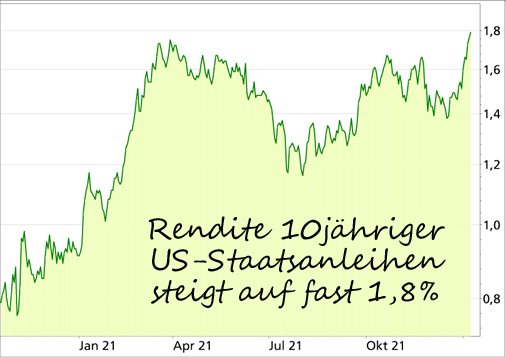

Anlass dafür war das am 5. Januar veröffentlichte Sitzungsprotokoll der US-Notenbank FED, aus dem hervorgeht, dass einige der FED-Mitglieder schon kurz nach der ersten Zinserhöhung auch die Bilanzsumme der Notenbank reduzieren möchten. In anderen Worten: Auslaufende Anleihen würden nicht mehr durch neue Anleihekäufe ersetzt, was die Nachfrage am Anleihemarkt reduzieren würde. Die Folge wären steigende Anleiherenditen. An den Märkten wird diese Entwicklung bereits vorweggenommen, die Rendite 10-jähriger US-Staatsanleihen ist seit dem 20. Dezember um fast 0,4 Prozentpunkte gestiegen. Mit knapp 1,8 Prozent wurde das höchste Niveau seit Januar 2020 erreicht, also vor der Corona-Krise. Der Chart verdeutlicht den steilen Anstieg:

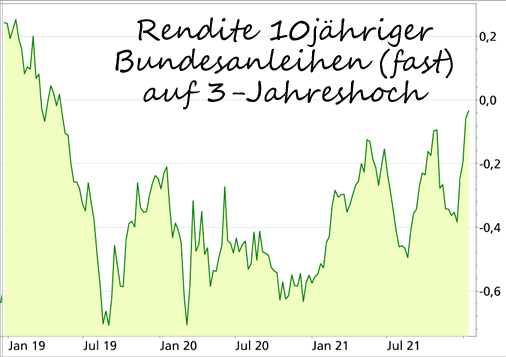

Auch die Renditen am deutschen Renten-Markt haben deutlich angezogen, die Rendite 10-jähriger Bundesanleihen nähert sich erstmals seit 3 Jahren wieder der Marke von 0 Prozent. Das gab es zuletzt im Mai 2019:

Der Arbeits-Markt ist angespannt und die Preise steigen

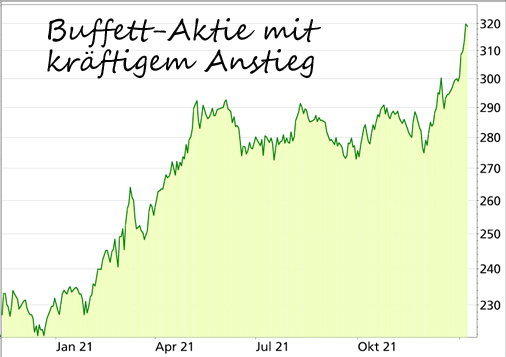

Doch warum der relativ abrupte und von vielen in diesem Tempo nicht erwartete Richtungswechsel der US-Notenbank? Ein wichtiger Grund ist die Entwicklung am Arbeits-Markt: Während der Beschäftigungszuwachs im Dezember enttäuschte, legten die durchschnittlichen Stundenlöhne mit +4,7 Prozent gegenüber dem Vorjahr stärker als erwartet zu. Unter dem Strich wurde das Beschäftigungsniveau von vor Corona bislang nicht wieder erreicht. Trotz einer starken Nachfrage, die sich in steigenden Löhnen und auch in anderen Indikatoren widerspiegelt, bleiben viele US-Amerikaner dem Arbeits-Markt fern, aus verschiedenen Gründen. Der Arbeits-Markt ist daher angespannter, als es die nackten Beschäftigungszahlen nahelegen, das gilt nicht nur für die USA. Die am heutigen Mittwoch anstehenden Inflationsdaten dürften als Bestätigung für den Kurs der US-Notenbank dienen: Im Dezember sind die Konsumenten-Preise in den USA voraussichtlich um 7,1 Prozent gestiegen – damit könnte der Höhepunkt allerdings überschritten sein. Technologie-Aktien werden verkauft – Berkshire Hathaway legt zu Doch zurück zum Aktien-Markt: Höhere Zinsen würden aber besonders die Wachstums-Unternehmen belasten, weil dann auch höhere Finanzierungskosten zu erwarten sind. In den Indizes wird das deutlich: Der deutsche Technologie-Index TECDAX gab seit Jahresbeginn um 8,5 Prozent nach, der DAX dagegen nur um 0,7 Prozent. Damit folgt der deutsche Aktien-Markt der Wall Street, wo der Nasdaq-100 seit Jahresbeginn 4,3 Prozent an Wert verloren hat. Der eher von Aktien aus klassischen Industrie-Branchen dominierte Dow Jones Industrial dagegen nur um 0,7 Prozent – der marktbreite S&P-500 gab um 2,0 Prozent nach. Vor allem hoch bewertete Technologie-Aktien standen auf der Verkaufsliste, gefragt waren auf der anderen Seite Aktien aus zyklischen Branchen wie Automobil und Chemie. Besonders stark legten Banken- und Versicherungs-Werte zu. An der Wall Street betrug der Performance-Unterschied zwischen Technologie- und Banken-Aktien nach Angaben von Reuters in der ersten Januar-Woche 15 Prozent! Von dem gestiegenen Interesse der Anleger an Value-Aktien profitierte in den letzten Tagen und Wochen auch die Aktie von Berkshire Hathaway, der Beteiligungsgesellschaft des Value-Investors Warren Buffett. Die Aktie kletterte auf ein neues Allzeithoch:

Im Portfolio von Berkshire Hathaway dominiert die Apple-Aktie mit einem Anteil von mehr als 40 Prozent. Auf den weiteren Plätzen folgen Bank of America, American Express, Coca-Cola und Kraft Heinz.

Hoffnung auf ein Ende der Pandemie Die Branchen-Rotation ist ein Spiegelbild sich ändernder Einschätzungen zu den fundamentalen Rahmenbedingungen. Die Geld-Politik ist dabei nur die eine Seite der Medaille, die andere ist die Hoffnung auf ein Ende der Pandemie im Laufe des Jahres. Die hoch ansteckende, aber anscheinend weniger gefährliche Omikron-Variante könnte dazu führen, dass Lockdowns unwahrscheinlicher werden. Das würde die Unsicherheit deutlich verringern. Diese an den Börsen offenbar von vielen geteilte Hoffnung erklärt die gestiegene Nachfrage nach Aktien aus zyklischen Branchen, die von einer Erholung oder wenigstens einer Stabilisierung der Weltkonjunktur profitieren würden – z.B. Auto- und Chemie-Werte. Unter den Top 10 im DAX seit Jahresbeginn befinden sich neben der Deutschen Bank alle 5 Auto-Aktien sowie BASF und Covestro. Von einem reibungslosen Funktionieren ist die Weltwirtschaft aber nach wie vor weit entfernt, und so ist hinter die Hoffnung auf einen starken Konjunkturaufschwung ein Fragezeichen zu setzen. Und das liegt nicht zuletzt an China. Die Null-Covid-Strategie Pekings sorgt dafür, dass auch bei kleineren Virusausbrüchen ganze Millionenstädte in den kompletten Lockdown geschickt oder für den Welthandel wichtige Häfen wie zuletzt der von Ningbo teilweise stillgelegt werden. Das bedeutet: Die Lieferengpässe, unter denen auch die deutsche Industrie stark leidet, werden noch lange anhalten. Das bremst das Wachstum und erhöht den Kostendruck für die Unternehmen – und der ist wegen kräftig steigender Löhne ohnehin bereits hoch.

Mein Fazit

Die Branchen-Rotation hatte zuletzt ein hohes Tempo. Da wird es sicher auch wieder zu Gegenbewegungen kommen, zumal sich der Konjunktur-Ausblick auch wieder eintrüben kann – zumindest zeitweise. Darüber hinaus haben viele Aktien von Technologie- und Internet-Unternehmen, gerade wenn sie noch keine Gewinne erzielen, bereits in den letzten Monaten stark korrigiert, teils um 50 Prozent und mehr. Dennoch gehe ich davon aus, dass Substanz-Werte und Industrie-Aktien auch im weiteren Jahresverlauf Technologie-Aktien outperformen werden. Das kann auch bedeuten, dass sie in Korrekturphasen weniger stark fallen. Wer in seinem Aktien-Depot kurz- und mittelfristige Trends nutzen will, kann es entsprechend umbauen und gegebenenfalls den Schwerpunkt verändern. In ein langfristiges Depot gehören unabhängig von kurzfristigen Trends meiner Ansicht nach aber sowohl Substanz-Werte als auch Technologie-Aktien. Bei den „Rendite-Spezialisten“, meinem Premium-Anlagemagazin, beherzige ich diese Zweiteilung: Im langfristigen Zukunfts-Depot setze ich auf aussichtsreiche Substanz-Werte UND Technologie-Aktien. Im mittelfristig ausgerichteten „Lars-Erichsen“-Depot nutze ich dagegen kurz- und mittelfristige Trends.

Mein Podcast-Tipp: Neuer Milliarden-Markt? Es geht in dieser Folge um einen bereits großen Markt, der aus meiner Sicht, noch viel viel größer werden kann. In diesen Markt möchte ich sukzessive investieren. Wir sind hier alle auf dem gleichen Stand d.h. ich habe bisher noch nicht investiert und möchte euch gern auf diese Reise von Anfang an mitnehmen.

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (Smartphone, Tablet etc. mit Android)

→ Hier findest Du meinen Podcast auf Apple (Apple iPhone, iPad bzw. iTunes)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

|