SAP –

Profiteur des Booms bei Cloud-Diensten! Liebe Leserin, Lieber Leser,

so recht erklären kann ich es mir auch nicht, aber die meisten Privatanleger scheinen sich für "Gefallene Engel" zu interessieren. Zu solchen Aktien erreichen mich auch die meisten Fragen. Im Deutschen Aktien Index (DAX) betrifft das z.B. die Deutsche Bank, Daimler, die Lufthansa, Volkswagen und die Commerzbank (inzwischen in den MDAX abgestiegen).

Aktien dagegen, die seit Jahren eine überdurchschnittliche Performance zeigen, werden von vielen offenbar nicht wahrgenommen, jedenfalls nicht ausreichend. Das betrifft z.B. die Sport- und Mode-Aktie adidas, mit einem Plus von 238% die beste DAX-Aktie seit Anfang 2014 (nach dem DAX-Neuling Wirecard). Auch 2019 liegt die Aktie mit +59% an der Spitze. SAP-Aktie unterschätzt? Ähnlich ist es bei SAP: In den letzten 5 Jahren zählte die Aktie mit einem Plus von 97% zu den Top 10 im DAX und auch 2019 ist sie mit +31% unter den Top 5 zu finden.

SAP ist nicht nur der deutsche Vorzeige-Konzern in Bezug auf Unternehmens-Software, es ist auch die wertvollste deutsche Aktiengesellschaft. Mit einer Marktkapitalisierung von 137 Mrd. Euro liegt SAP hier vor dem Industriegas-Konzern Linde auf Platz 1.

SAP ist aber auch eines der wenigen deutschen Unternehmen, die in einem Atemzug mit den großen US-Technologiekonzernen genannt werden. Beim Börsenwert ist man allerdings weit entfernt von der Spitze, die von Microsoft mit einer Marktkapitalisierung von 1.058 Mrd. US-Dollar gebildet wird. Vom Geschäft her ist SAP aber nicht mit Microsoft zu vergleichen, Konkurrenten sind im Bereich der Unternehmenssoftware eher die US-Konzerne Oracle und Salesforce. Allerdings zieht SAP wie Microsoft die stärksten Wachstumsimpulse inzwischen aus dem Cloud-Geschäft, also der Bereitstellung von Rechnerleistungen und dem Vermieten von Software (Abonnements). Das löst das traditionelle Geschäft mit Software-Lizenzen ab. Starkes Wachstum durch die Umstellung auf Cloud-Dienste Die Umstellung auf Cloud-Dienste hat Vorstands-Chef McDermott in den letzten Jahren energisch vorangetrieben – und das zahlt sich zunehmend aus. Im 1. Halbjahr wuchsen die Umsätze in diesem Bereich um 42%, während der Umsatz insgesamt um 13% zulegte. Das ist durchaus beeindruckend. Der US-amerikanische Vorstandsvorsitzende betont das gerne und er liebt vollmundige Ankündigungen. So stellte er z.B. im April eine Kursverdoppelung der SAP-Aktie in Aussicht. Sein Argument: Andere Anbieter von Cloud-Dienstleistungen seien an der Börse höher bewertet. Kursrückgang nach enttäuschenden Quartalszahlen Ich muss zugeben, dieses Trommeln gefällt mir nicht unbedingt. Ich halte es für besser erst zu liefern und sich dann zu feiern. Andernfalls wird bei den Anlegern eine Euphorie geschürt, die dann vielleicht über das Ziel hinausschießt. So geschehen bei der Vorlage der Geschäftszahlen für das 2. Quartal: Der Unternehmensgewinn gab überraschend nach und die Enttäuschung darüber ließ den Aktienkurs, der noch Anfang Juli auf ein neues Allzeithoch gestiegen war, deutlich zurückfallen:

Allerdings könnte der Kursrückgang übertrieben sein, jedenfalls wenn man der Argumentation des Vorstands folgt. So waren die Aufwendungen für Mitarbeiterabfindungen deutlich höher als erwartet – SAP will 4.400 Stellen abbauen und so langfristig Kosten senken.

Dazu kamen außerordentliche Ausgaben im Zuge von Übernahmen, die SAP in den letzten Jahren tätigte, um den Vorstoß ins Cloud-Geschäft voranzutreiben.

Investitionen in die Zukunft Mit anderen Worten: Die höheren Kosten im 1. Halbjahr könnten eine Investition in eine bessere Zukunft sein, eine mit höheren Gewinnen. Dabei dreht sich alles um die Gewinnmarge, also das Verhältnis von Gewinn zu Umsatz. Kann die dauerhaft erhöht werden, dann fließt ein immer größerer Anteil des Umsatzes in die Kassen des Unternehmens und letztlich in die Taschen der Aktionäre. So der Plan. SAP hat als Ziel ausgegeben die Gewinnmarge (operativer Gewinn/Umsatz) in den nächsten 5 Jahren um jeweils einen Prozentpunkt pro Jahr zu steigern. Ist das realistisch? Durchaus. Kommt es auch so? Das bleibt unsicher. Immerhin: SAP konnte in den letzten Jahren den Umsatz stetig steigern, und zwar um etwa 10% pro Jahr, wie die folgende Grafik zeigt:

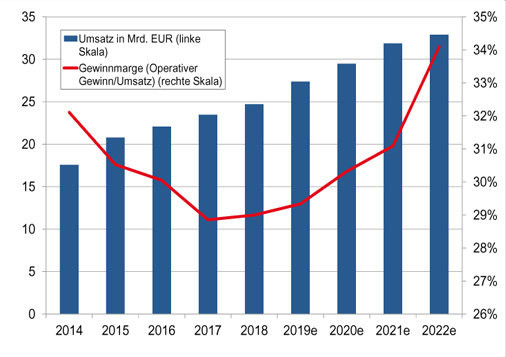

Das ist durchaus beeindruckend. Und es ist auch plausibel, dass die Gewinne in den nächsten Jahren stärker steigen und die Gewinnmarge langfristig zunimmt. Denn zum einen beginnen sich große Übernahmen auszuzahlen, zum anderen sinken die Personalkosten um etwa eine Milliarde Euro pro Jahr.

Die Konkurrenz schläft nicht Dem Cloud-Geschäft wird ein großes Wachstumspotenzial zugebilligt, aber letztlich geht es ja nur um ein verändertes Nutzerverhalten. Unternehmen nutzen zum Speichern ihrer Daten und für ihrer Programme nicht mehr eigene Rechner, sondern kaufen sich Rechnerleistungen und mieten Software, z.B. von Amazon, Microsoft, IBM und eben von SAP. Die Konkurrenz um die beste Unternehmenssoftware und der Kampf um Kunden bleibt aber bestehen. Den muss SAP weiter ausfechten und ob die Deutschen da erfolgreich bleiben, muss sich zeigen. Auch könnten die Gewinnmargen für die gesamte Branche unter Druck kommen. Ob sich daher der starke Anstieg der Gewinnmarge wie in der Grafik prognostiziert bestätigt, ist nicht sicher. SAP-Aktie nicht mehr günstig Entgegen der Einschätzung von SAP-Chef McDermott ist die SAP-Aktie nicht mehr besonders günstig. Zwar ist der US-Konkurrent Salesforce nach Kurs-Gewinn-Verhältnis deutlich höher bewertet, dafür ist die Oracle-Aktie günstiger zu haben. Und auch die Microsoft-Aktie verfügt trotz des starken Kursanstiegs der letzten Jahre über ein niedrigeres KGV als SAP. SAP-Aktie im Vergleich | Unternehmen | ISIN | Umsatz2019e* | KGV2019e | KGV2020e | | SAP | DE0007164600 | 30,69 | 38,4 | 26,4 | | Oracle | US68389X1054 | 40,44 | 18,3 | 16,8 | | Salesforce | US79466L3024 | 16,26 | 184,0 | 122,0 | | Microsoft | US5949181045 | 139,62 | 26,4 | 23,4 | | * in Mrd. US-Dollar |

Mein Fazit

SAP hat anscheinend in den letzten Jahren einiges richtig gemacht. Das könnte sich in Zukunft durch höhere Gewinne auszahlen. Zudem hat eine aktionärsfreundliche Politik Einzug gehalten, die ab Herbst auch Aktienrückkäufe beinhalten könnte. Darauf drängt jedenfalls der neue Aktionär und Hedge-Fonds-Manager Elliott. Doch die Erwartungen sind hoch und das gilt auch für das Risiko von Enttäuschungen. SAP zählt daher aktuell nicht zu meinen langfristigen Aktienfavoriten. Mittelfristige Chancen bietet die Aktie aber durchaus. Zwar kann die aktuelle Korrektur noch anhalten und zu einem Test der Supportzone bei 105/110 Euro führen. Sollte diese halten, dann ergäbe sich hier eine Einstiegschance. Der langfristige Aufwärtstrend verläuft bei gut 90 Euro, spätestens darunter sollten interessierte Anleger eine Stopp-Loss-Marke platzieren.

Video-Tipp Passives Einkommen mit Krypto:

10% Rendite mit diesen Coins!

Schon gewusst? Mit Krypto-Währungen lässt sich auch passives Einkommen generieren. Hier gibt es mehrere Möglichkeiten: Mining, das Verleihen von Coins, Verkauf von Speicher und Rechenleistung gegen Krypto-Währung und das Staking (Einsperren von Coins in der Wallet).

In diesem Video nimmt der Krypto- & Blockchain-Profi Alexander Mittermeier insbesondere das Staking unter die Lupe. Welche Renditen sind möglich?

→ Hier geht’s zum Video...

|