Selbst 15 % Gewinnwachstum sind schon eingepreist

Selbst 15 % Gewinnwachstum sind schon eingepreist

von Sven Weisenhaus FactSet berichtete vorgestern, dass die Unternehmen aus dem S&P 500 für das 2. Quartal 2023 voraussichtlich einen Gewinnrückgang von -7,1 % gegenüber dem Vorjahr hinnehmen müssen. Dies wäre der größte Gewinnrückgang seit dem 2. Quartal 2020 (-31,6 %) und das dritte negative Quartal in Folge. Ich weiß nicht, wie es Ihnen geht, aber ich sehe darin nicht gerade eine gute Basis für die (weiter) steigende Aktienkurse an den US-Märkten. Kommt es am Ende wieder weit besser als erwartet? Da die Gewinnerwartungen im Verlaufe der Berichtssaison allerdings regelmäßig übertroffen werden, könnte der Gewinnrückgang letztlich deutlich kleiner ausfallen. Schließlich übertraf die tatsächliche Gewinnwachstumsrate des S&P 500 die geschätzte am Ende des Quartals in 37 der letzten 40 Quartale. Und dabei lagen die tatsächlichen Gewinne der S&P 500-Unternehmen in den vergangenen 10 Jahren im Durchschnitt um 6,4 % höher als die geschätzten Gewinne. FactSet geht daher davon aus, dass der Gewinnrückgang um 5,3 Prozentpunkte besser ausfallen wird, also letztlich nur -1,7 % beträgt. In den vergangenen 5 Jahren waren die tatsächlichen Ergebnisse im Durchschnitt sogar um 8,4 % höher als die Erwartungen. Und wenn das auch in der aktuellen Berichtssaison der Fall ist, könnte am Ende sogar ein Gewinnwachstum von 0,4 % stehen. Schaut man auf die bislang veröffentlichten Geschäftszahlen, dann sind wir auf dem Weg zu diesem positiven Szenario. Allerdings hat die Berichtssaison gerade erst begonnen. Und daher muss man den weiteren Verlauf abwarten. Ich bin mir allerdings auch nicht ganz sicher, welchen Einfluss die Geschäftszahlen überhaupt auf die Börsenkurse haben werden. Denn der Markt ist stark stimmungsabhängig. Und derzeit stehen die Börsenampeln klar auf steigende Kurse, komme was wolle. Das haben auch jüngst einige Konjunkturdaten gezeigt, die relativ schwach ausgefallen sind, was dem Kursanstieg aber auch keinen Abbruch getan hat. Das gilt ebenso für einige Gewinnwarnungen von Unternehmen, die in der jüngeren Vergangenheit an den Aktienkursen recht spurlos vorübergingen. Im aktuellen Marktumfeld finden Aktien immer wieder recht schnell neue Käufer. Ab dem 4. Quartal 2023 sprudeln die Unternehmensgewinne wieder Das ist auch interessant vor dem Hintergrund, dass die Gewinnerwartungen für die folgenden Quartale erneut reduziert wurden. Refinitiv veröffentlichte am vergangenen Freitag folgende Aufstellung:

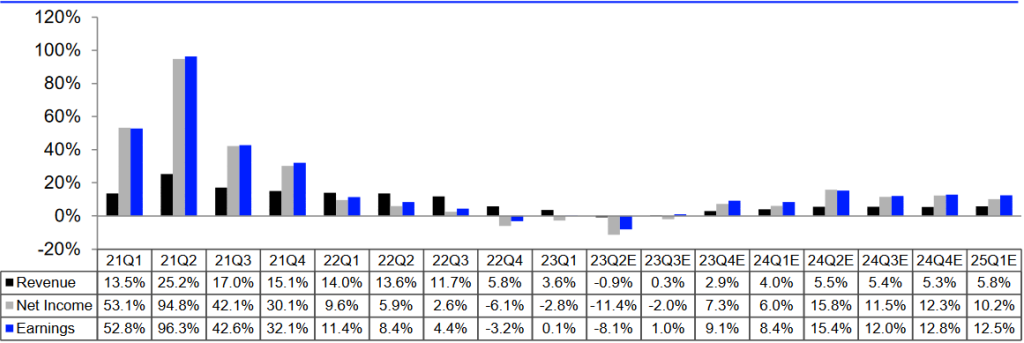

(Quelle: Refinitiv) Am 5. Juli (siehe "Aktienkurse rauf, Umsatz- und Gewinnerwartungen runter") sahen die Daten wie folgt aus (Achtung! Die Tabelle ist um ein Quartal verschoben.)

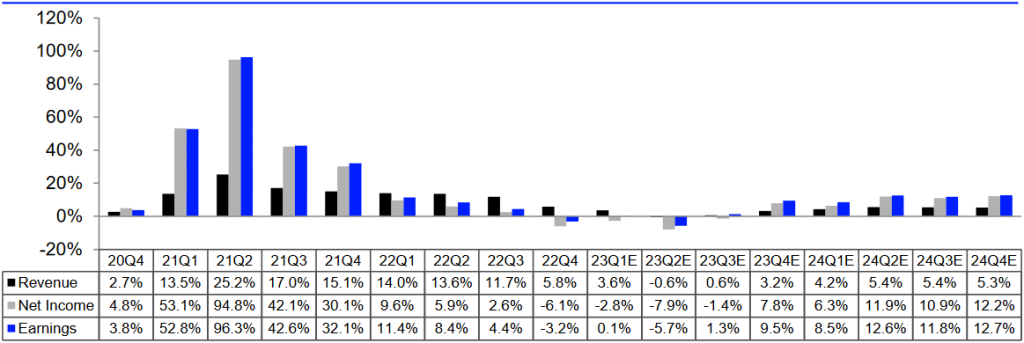

(Quelle: Refinitiv) Es fällt auf, dass die Erwartungen bis einschließlich zum 1. Quartal 2024 reduziert wurden. Die Erwartungen für die folgenden drei Quartale wurden allerdings leicht angehoben. Und insgesamt sind die Wachstumsraten ab dem 4. Quartal 2023 recht ansehnlich. Zu dieser Einschätzung kommt auch die Berenberg Bank mit folgender Grafik:

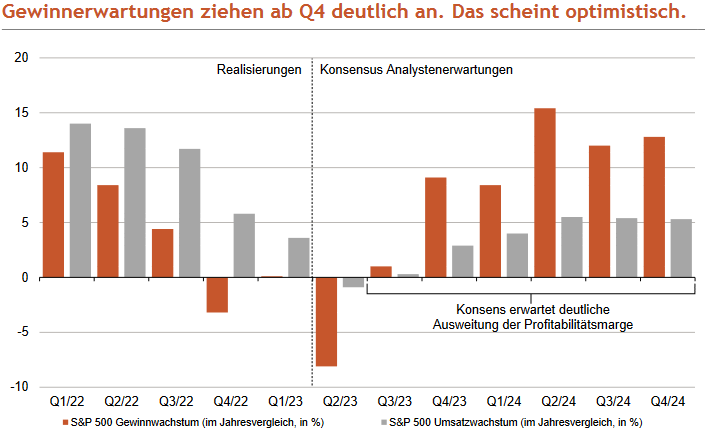

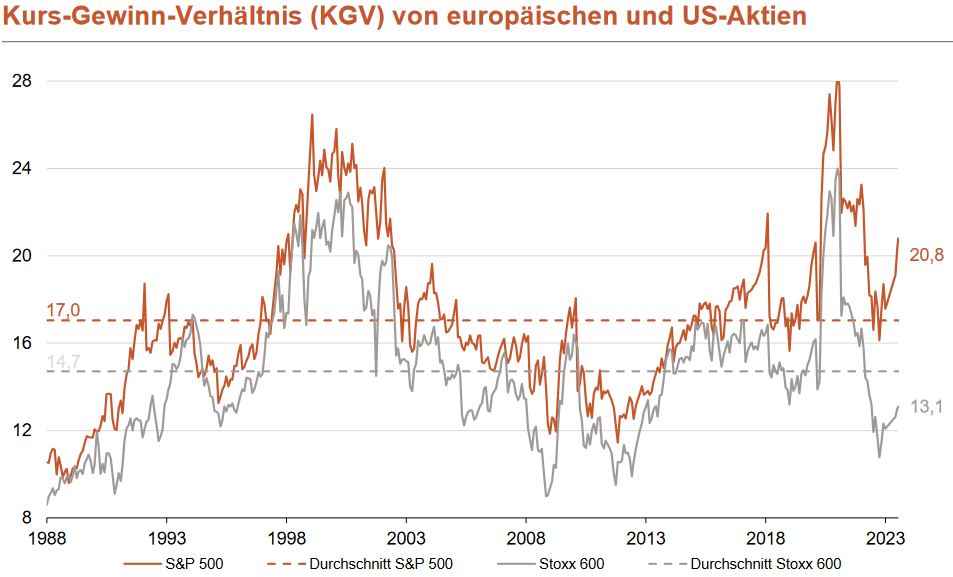

(Quelle: Berenberg Bank) Schauen die Aktienmärkte also durch die aktuelle Gewinnrezession hindurch und blicken sie auf die zukünftig wieder zweistelligen Gewinnwachstumsraten? Anders lassen sich die Kursgewinne an den Aktienmärkten wohl kaum erklären. KGV des S&P 500 wieder bei mehr als 20 Ich begrüße es grundsätzlich, wenn sich die Perspektiven für die Wirtschaft und die Unternehmen aufhellen. Und ich freue mich auch, wenn dadurch Aktienkurse steigen. Ich betrachte es lediglich mit Skepsis, wenn Letzteres zu schnell vonstattengeht und die Kurse zu weit nach oben laufen, die Märkte also übertreiben. Bei den Aktienindizes in den USA ist das eindeutig der Fall. Vor allem, weil der S&P 500 inzwischen wieder mit einem Kurs-Gewinn-Verhältnis (KGV) von 20,8 bewertet ist. Der langfristige Durchschnitt liegt bei 17,0. Der Index liegt also um mehr als 22 % darüber. Damit ist selbst das Gewinnwachstum von 15,4 % des 2. Quartals 2024 (siehe Tabelle oben) schon ausreichend eingepreist.

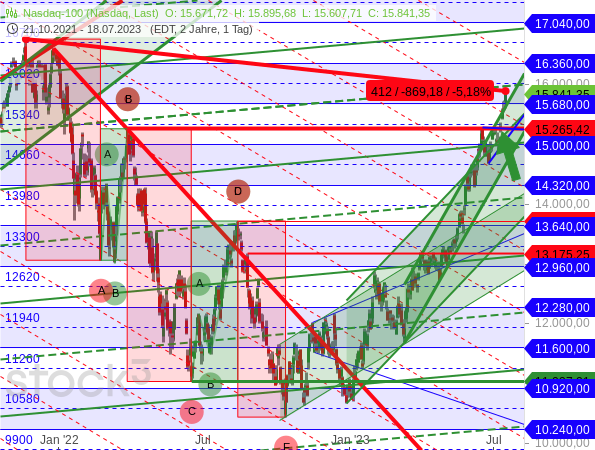

(Quelle: Berenberg Bank) Noch teurer ist der Nasdaq 100 mit einem KGV von sogar 32. Und mit dieser Bewertung hat er inzwischen schon fast wieder das Rekordhoch vom 22.11.2021 bei 16.764,86 Punkten erreicht. Steckt der Nasdaq 100 erneut in einer Blase? Im Börsenbrief „Target-Trend-Spezial“, in dem der Nasdaq 100 regelmäßig charttechnisch analysiert wird, war dazu bereits heute früh folgender Chart zu sehen:  Den Lesern schrieb ich, dass der Nasdaq 100 bei Erreichen des 2021er Rekordhochs in einer Blase steckte, die damals durch die massive Liquidität der Notenbanken angetrieben wurde. Und weiter: „Und jetzt beträgt das Minus von diesem Rekordhoch nur noch 5,18%. Auf dem Weg dorthin hat der Index seit Jahresbeginn um 45 % zugelegt. Wenn das keine erneute Blase ist, was dann?“ Genau genommen könnte man aktuell von einer „begrenzten KI-Blase“ sprechen. Denn sie findet nur bei einigen Big-Techs statt. Durch deren Gewicht wirkt sie aber auf den gesamten Index. Vielleicht sehen wir dadurch auch „nur“ eine massive charttechnische Übertreibung beim Nasdaq 100. Aber das Ergebnis dürfte am Ende das gleiche sein: Eine Gegenbewegung, die ähnlich scharf ausfallen dürfte wie der aktuelle Anstieg. Womöglich kommt es dabei zu einem Doppeltop, wenn die Kurse noch bis zum Rekordhoch steigen. Jedenfalls halte ich die aktuelle Aufwärtsbewegung nach wie vor für nicht nachhaltig. Zumal die US-Notenbank derzeit bemüht ist, die Liquiditätsflut umzukehren und das viele Geld der 2021er Blase aus den Märkten abzuziehen. Im Vergleich zu 2021 fehlt also ein entscheidender Kurstreiber. Und es mangelt aktuell an der Marktbreite des Kursanstiegs. Zudem sind die Kurse viel schneller gestiegen als die Gewinne. Die Fallhöhe bei schlechten Nachrichten ist damit deutlich gestiegen. Gilt das auch für heimische Werte? Auch der europäische Aktienindex STOXX 600 und der deutsche Leitindex DAX sind seit dem Bärenmarkttief sehr schnell sehr weit gelaufen. Sie sind aber dennoch deutlich günstiger bewertet. Gemäß obiger Grafik von Berenberg hat der STOXX 600 ein KGV von 13,1. Der langfristige Durchschnitt liegt bei 14,7. Hier sehe ich also keine fundamentale, sondern lediglich eine charttechnisch überkaufte Marktlage, die aber zum Beispiel im DAX durch die Seitwärtstendenz seit Mitte April im Zeitablauf abgebaut wird.

Ich lasse also nach wie vor die Finger von (teuren und charttechnisch überkauften) US-Aktien und setze lieber selektiv auf günstigere heimische Werte.

Ich wünsche jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

www.stockstreet.de

|