Sind Auto-Aktien schon wieder ein Kauf?

Trader-Sentiment für 38. KW 2017 (18.09. - 21.09.)

Sind Auto-Aktien schon wieder ein Kauf?

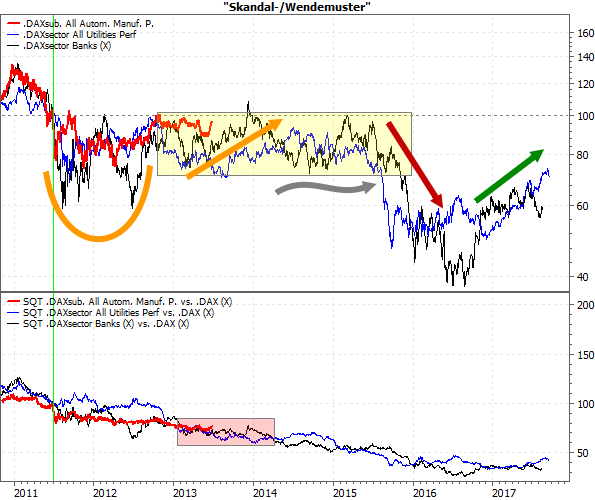

von Torsten EwertSehr verehrte Leserinnen und Leser, durch den Abgasskandal, der vor ziemlich genau zwei Jahren mit den Vorwürfen gegen VW in den USA ins Rollen kam, gerieten Auto-Aktien kräftig unter Druck. Zuletzt liefen aber die Auto-Werte wieder deutlich besser als der DAX. Am Wochenende wurden nun Äußerungen des Chefs des VW- und Audi-Händlerverbands in einem Interview des „Spiegel“ vorab bekannt, in dem dieser schwere Vorwürfe gegen den VW-Konzern erhob. Trotzdem gehört die VW-Aktie heute zu den Top-Performern im DAX. Ist also schon wieder Zeit, die Aktien der Autobauer ins Depot zu legen? Die Antwort gibt ein Branchenvergleich. Worum es im „Dieselstreit“ geht Veranschaulichen wir uns aber zunächst, vor welchem Dilemma wir als Anleger in solchen Situationen stehen: Wir müssten eigentlich hochkomplexe technische, juristische und regulatorische Entscheidungen voraussehen und bewerten. Das ist aber gar nicht möglich. So streiten selbst ausgewiesene Auto-Experten immer noch darüber, welche Veränderungen an den betroffenen Fahrzeugen die Abgasprobleme lösen könnten – und welche Nebenwirkungen (z.B. erhöhter Kraftstoffverbrauch) das hätte. Juristen grübeln unter anderem darüber, ob schon als verboten gilt, was nicht ausdrücklich erlaubt ist und welche Rechte der Kunde aufgrund der „Flottenangaben“ zu Kraftstoffverbrauch und Schadstoffausstoß hat – bezogen auf das konkrete Fahrzeug, das er gekauft hat. Darüber hinaus ist völlig offen, ob die Politik eines Tages eine „Autowende“ verkündet (Verbot von Verbrennungsmotoren ab dem Jahr 20XY) oder vielleicht das „Dieselprivileg“ (geringere Besteuerung von Dieselkraftstoff) abschafft. Von der Beantwortung dieser Fragen hängt für Kunden, Händler und Hersteller viel ab: Eine teure Nachrüstung belastet zunächst die Autobauer finanziell. Eine günstige technische Lösung könnte sich aber als unzureichend herausstellen und die Wiederverkaufswerte der Gebrauchtwagen senken. Bereits jetzt beziffern Händlerverbände die Wertverluste auf bis zu 20 % oder bis zu 3.000 Euro pro Fahrzeug. Das brächte nicht nur die Kunden, Händler und Leasinggesellschaften unter Druck (Stichwort Restwert-Risiko), sondern würde sich natürlich auch auf die Nachfrage nach Neufahrzeugen auswirken. Auch ein radikaler Schwenk zu anderen Antriebsarten – egal ob politisch verordnet oder freiwillig durch die Hersteller vorangetrieben – hätte in absehbarer Zeit Auswirkungen auf die „alten“ Modelle. Das Beharrungsvermögen drückt die Aktienkurse Das Beharrungsvermögen auf dem Status Quo ist daher zunächst von allen Seiten groß. Das ist aber immer so, wenn wir Menschen vor einschneidenden Veränderungen stehen. Und weil das so ist, können wir bei solchen Entwicklungen stets die gleichen Prozesse erleben: öffentliche Aufregungen aufgrund der Aufdeckung eines Skandals, Vertuschungsversuche bzw. „Salami-Taktik“ bei der Offenlegung der Fakten, (aktiver und passiver) Widerstand der Betroffenen gegen die Neuerungen/Änderungen, Abflauen des öffentlichen Interesses und scheinbare „Normalisierung“ in Richtung des alten Status Quo. Häufig kommt es aber dann aufgrund neuer Erkenntnisse zu einem radikalen Umschlagen der öffentlichen (und politischen) Meinung, von der die Betroffenen dann sehr schnell überrollt werden. Das schlägt sich natürlich auch in den Aktienkursen der jeweiligen Unternehmen nieder. Daher bietet sich ein Vergleich mit früheren, ähnlichen Entwicklungen an. Dazu müssen wir gar nicht so weit zurückgehen: Sowohl die Energiewende (bei den Versorgern) als auch die Finanz- und Schuldenkrise (bei den Banken) hinterließ deutliche Spuren in den Charts. Drei Branchen – ein vertrautes Muster Schauen wir uns also die Branchen-Charts von Autos, Versorgern und Banken im Vergleich an:

(Quelle: MarketMaker, eigenen Berechnungen) Bei den Versorgern und der Autobranche lässt sich der Auslöser der „Wende“ sehr genau bestimmen: Nach der Nuklearkatastrophe von Fukushima im März 2011 beschloss der Deutsche Bundestag am 30. Juni 2011 den endgültigen Ausstieg aus der Atomenergie. Der Abgasskandal kam am 18. September 2015 mit einer entsprechenden Veröffentlichung der US-Umweltbehörde ins Rollen. Bei den Banken kam es hingegen während der Euro-Schuldenkrise und aufgrund einer Reihe von Skandalen und Rechtsstreitigkeiten vor allem bei der Deutschen Bank (Libor-Skandal, Nachwehen der US-Hypothekenkrise usw.) zu nachhaltig schlechten Ergebnissen und nachfolgenden Kurseinbrüchen (z.B. ab Anfang August 2011). Typisches Kursverhalten Diese drei Zeitpunkte wurden im Chart auf ein Datum „normiert“, um die Kursverläufe besser vergleichen zu können (siehe senkrechte grüne Linie im Chart). Und man sieht ein sehr typisches Muster, das man als Skandal- oder Wendemuster bezeichnen könnte: Zunächst kommt es zu mindestens zwei deutlichen Einbrüchen (siehe gelber Bogen), dem nach einer kurzen Konsolidierung eine zwischenzeitliche Erholung folgt (gelber Pfeil). Diese führt aber zu keiner nachhaltigen Trendumkehr, sondern endet in einer weiteren, längeren Konsolidierung (grauer Pfeil). Danach ist ein weiterer Abwärtsschub möglich, bevor es zu einem neuen längeren Anstieg kommt (roter und grüner Pfeil). Dieses Kursverhalten passt perfekt zu den oben genannten fundamentalen und psychologischen Abläufen solcher Prozesse. Was wirklich wichtig ist Wichtig sind dabei zwei Punkte: Erstens folgt nach dem Einbruch trotz zwischenzeitlicher Erholung im Allgemeinen nur eine große Seitwärtsbewegung (gelbes Rechteck), bei der die Kurse zweitens nicht nachhaltig über das Ausgangsniveau des Einbruchs (siehe 100er Marke) hinauskommen. Die Autobranche (rote Kurve im Chart) befindet sich derzeit möglicherweise am Beginn einer längeren Erholung in dieser Seitwärtsbewegung – aber deren Kurspotenzial sollte dennoch begrenzt bleiben. Viel wichtiger als dieser direkte Kursvergleich ist jedoch der relative Vergleich mit dem jeweiligen Basisindex – in diesem Fall also dem DAX. Diesen sehen Sie im unteren Chartteil. Dabei habe ich einfach die Kurse der Branchenindizes durch den DAX-Kurs geteilt (und zur besseren Darstellung auf 100 zum Ausgangszeitpunkt normiert). Die resultierenden Kurven steigen, wenn der jeweilige Branchenindex stärker läuft als der DAX und fallen, wenn er schwächer läuft. Ein eindeutiges Ergebnis! Das Ergebnis ist eindeutig: Die Kurven fallen während der gesamten Zeit, das heißt also, dass die Branchenindizes in dieser Zeit schwächer liefen als der DAX. Das hat sich nicht einmal geändert, als es zu der erwähnten längeren Erholung kam. In dieser Zeit liefen die Branchenindizes bestenfalls im Einklang mit dem Markt (die Kurven im unteren Chartteil tendierten also seitwärts; siehe rotes Rechteck). Ein ähnliches Muster ist auch für die Autobranche zu erwarten – zumal der Skandal noch längst nicht ausgestanden ist, sondern noch weitere Kreise ziehen könnte. Wenn Sie also noch oder wieder in Autoaktien investiert sind, sollten Sie besser die aktuelle Erholung nutzen, um eventuelle Verluste zu begrenzen. Ein Trendwendesignal dürfte die momentane Stärke der Branchen nicht sein. Mit besten Grüßen Ihr Torsten Ewert PS: In der Stockstreet Investment Strategie haben wir dennoch einen Autowert im Depot, der zu den besten Performern der Branche in diesem Jahr gehört. Und wir haben unsere Leser rechtzeitig (Anfang Juni 2017) vor dem Platzen der Bitcoin-Blase gewarnt und ihnen gezeigt, warum Bitcoin (und andere Kryptowährungen) bisher nicht als Geldersatz oder Wertanlage taugen. Wenn auch Sie künftig vorher fundierte Informationen zum Börsengeschehen erhalten wollen, dann melden Sie sich jetzt zu einem kostenlosen 30tägigen Probeabo der Stockstreet Investment Strategie an.

Trader-Sentiment für 38. KW 2017 (18.09. - 21.09.)

von Sven WeisenhausDer DAX konnte in der vergangenen Woche (helles Rechteck im folgenden Chart) eine lupenrein bullishe Kursentwicklung auf das Börsenparkett legen. Denn der gesamte Handel fand oberhalb des Kursnvieaus der Vorwoche (dunkles Rechteck) statt. Und dabei kam es jeweils nur zu kleineren Rücksetzern, so dass der DAX stets in Reichweite zum Wochenhoch (12.565,85 Punkte) blieb. Von im Maximum +2,12 % Gewinn blieb beim Schlusskurs von 12.518,81 Punkten noch ein Plus von 1,75 % übrig.

Weil in der Umfrage zuvor 55,36 % der Teilnehmer von fallenden Kursen ausgingen, hat das (bearishe) Sentiment wieder eindeutig als Kontraindikator funktioniert. Sollte dies auch in der neuen Handelswoche so ein, so müssten der DAX weiter zulegen. Denn in der aktuellen Umfrage hat der Anteil der Pessimisten zwar von 55,36 % abgenommen, mit 52,85 % sind die Bären aber weiterhin in der Überzahl.

Kommt es also zu weiter steigenden Kursen, dann hätte die Mehrheit der Anleger erneut falsch gelegen und das Sentiment ein weiteres Mal als Kontraindikator funktioniert.

Ihr

Sven Weisenhaus

- Stockstreet-Team -

www.trader-sentiment.de

|