Der DAXplus Family Index unter der Lupe! Liebe Leserin, Lieber Leser,

Familien-Unternehmen haben einen besseren Ruf als Kapitalgesellschaften. Geschäftsführer, denen das Unternehmen selbst gehört, denken eher langfristig und wollen nicht jeden Cent als kurzfristigen Gewinn herauspressen.

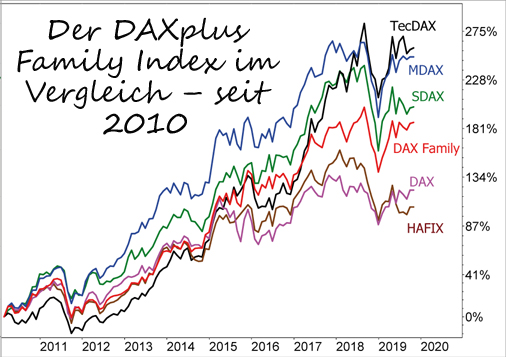

Angestellte Vorstände von Aktiengesellschaften sind dagegen nur eine begrenzte Zeit im Amt und sie wollen in dieser Zeit das Maximale für sich herausholen – nicht immer zum langfristigen Nutzen des Unternehmens. So jedenfalls lautet eine weit verbreitete Annahme. Hohe Bonuszahlungen und die Zahlung von Abfindungen trotz erwiesener Erfolglosigkeit scheinen das ebenso zu bestätigen wie so mancher Skandal in jüngerer Zeit, siehe Autokonzerne. Höhere Rendite mit Aktien von Familien-Unternehmen Aber wenn das so ist, dann müsste es sich doch auch für langfristig orientierte Anleger lohnen, eher in familiengeführte Unternehmen zu investieren? Eine Studie der Technischen Universität (TU) München scheint das zu bestätigen: Demnach haben im Zeitraum von 2009 bis 2018 börsennotierte Familien-Unternehmen doppelt so viele Arbeitsplätze geschaffen wie nicht-familiengeführte Firmen. Auch das Umsatzwachstum und die Eigenkapitalrendite waren höher. Die Familien-Unternehmen haben ihren Aktionären laut Studie in den zehn Jahren zudem eine höhere Rendite beschert (+23,2% p.a. im Vergleich zu +15,2% p.a.). Doch wie lässt sich überhaupt breit gestreut in familiengeführte Unternehmen investieren? Der DAXplus Family Index ist nicht besser Mit dem DAXplus Family der Deutschen Börse und dem Hafix gibt es zwei Indizes, in denen die Aktien familiengeführter Unternehmen enthalten sind. Doch die Kursentwicklung ist ernüchternd: Der DAXplus Family zeigte seit seinem Start 2010 eine schwächere Performance als MDAX, SDAX und TecDAX. Lediglich der DAX wurde outperformt. Der Hafix war sogar schwächer als der DAX:

Woran liegt das, stimmen die Ergebnisse der Studie nicht? Es sind Einschränkungen zu machen: Zum einen sind die im DAXplus Family Index enthaltenen Aktien auch in den anderen Indizes der DAX-Familie, also in DAX, MDAX, SDAX und TecDAX, enthalten. Es handelt sich also nicht wirklich um einen Vergleich mit den Aktien von Nicht-Familien-Unternehmen wie in der Studie.

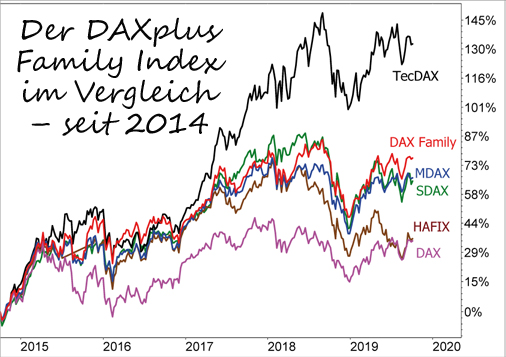

Zum anderen ist es auch eine Frage des betrachteten Zeitraums, ob die Aktien von Familien-Unternehmen im Schnitt besser performen als andere Aktien. So hat der DAXplus Family Index in den letzten fünf Jahren knapp besser performt als MDAX und SDAX – und deutlich besser als der DAX. Den TecDAX konnte er aber bei weitem nicht schlagen:

Es ist auch eine Frage der Definition

Diese zweideutigen Ergebnisse spiegeln durchaus den Stand der Forschung wider. Zwar gibt es weitere Studien, z.B. von der Credit Suisse, die die bessere Performance von Familien-Unternehmen bestätigen. Aber andere Studien kratzen am Mythos: Vor zehn Jahren kam z.B. die TU München selbst in einer Studie zu dem Ergebnis, dass sich über den Zeitraum 1998 bis 2008 keine Outperformance der Aktien von Familien-Unternehmen feststellen ließ. Manche Wissenschaftler haben auch belegt, dass beim Übergang auf die nächste Generation häufig Firmenwerte zerstört werden. Und natürlich ist es auch eine Frage der Definition, wann man von einem Familien-Unternehmen spricht. Für eine Aufnahme in den DAXplus Family Index lauten die Kriterien: Die Gründerfamilie muss 25% Stimmrechtsanteil besitzen ODER es müssen Vertreter im Vorstand oder im Aufsichtsrat sitzen mit einem Stimmrechtsanteil von 5%. Daraus lässt sich nur vage der wirkliche Einfluss der Gründerfamilie ableiten. Und tatsächlich würde wohl kaum jemand DAX-Unternehmen wie SAP, Fresenius, Henkel oder Merck KGaA in einem Familienindex erwarten, sondern eher Unternehmen aus dem Mittelstand. Doch die spielen im DAX Family Index nur eine untergeordnete Rolle. Die 10 Schwergewichte im DAXplus Family Index | | Aktie (weiterer Index) | | | | SAP (DAX) | | | | Symrise (MDAX) | | | | Fresenius (DAX) | | | | Henkel (DAX) | | | | Merck KGaA (DAX) | | | | United Internet (MDAX) | | | | Axel Springer | | | | Carl Zeiss Meditec (MDAX) | | | | Bechtle (MDAX) | | | | Nemetschek (MDAX) | | | | Summe | |

Mein Fazit

Familiengeführte Unternehmen sind vermutlich langfristig wirklich erfolgreicher als andere. Aber viele davon – möglicherweise die erfolgreichsten – sind gar nicht an der Börse notiert. Werden die Aktien einmal an der Börse gehandelt, dann nimmt der Familieneinfluss automatisch ab und vielfach hält kurzfristigeres Denken Einzug. Der DAXplus Family Index bedient daher ein Bedürfnis vieler Anleger, aber ein Investment ist voraussichtlich nicht lohnender als eines in Indizes wie den MDAX oder den SDAX. Letztlich hängt der langfristige Erfolg des Unternehmens von der Qualität des Managements ab, und die kann auch bei geringerem Einfluss der Gründerfamilie gegeben sein. Wenn man die Qualität des Managements beurteilen will, führt daher meiner Ansicht nach kein Weg daran vorbei, vor einem langfristigen Investment jedes Unternehmen einzeln unter die Lupe zu nehmen.

Meine Empfehlung NEU: Folge mir bei Instagram! Möchtest Du ab sofort von mir kurze Einschätzungen zu DAX, Aktien, ETFs

und vielen spannenden und aktuellen Themen rund um Börse & Trading –

direkt live und 100% kostenlos?

►► Dann folge mir ab sofort auf Instagram...

Dort melde ich mich fast täglich live in den „Instagram-Stories“,

die Du dann immer für jeweils 24 Stunden abrufen kannst.

Du bekommst hier exklusiven Content, den ich so nicht auf

YouTube oder hier im Report veröffentliche.

Mein Tipp:

Schaue Dir gleich meine aktuelle Story an – ich freue mich auf Dich!

►► Folge mir jetzt auf Instagram (natürlich kostenfrei)

|