Skepsis der Einkaufsmanager passt zum DAX

Skepsis der Einkaufsmanager passt zum DAX

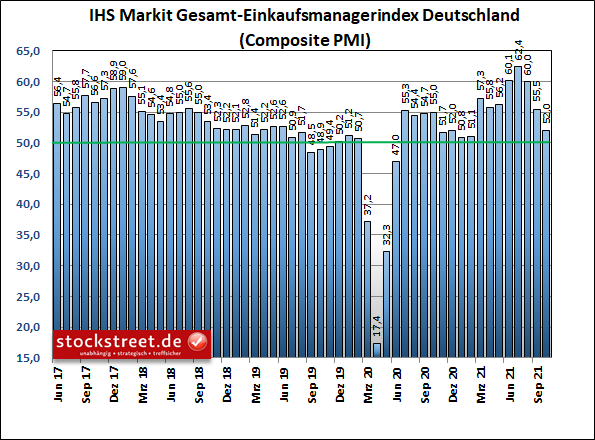

von Sven WeisenhausHeute standen die Barometer für die Stimmung der Einkaufsmanager auf dem Programm. Analysten rechneten für Deutschland mit leichten Rückgängen. Und die Erwartungen wurden erfüllt. Allerdings gab es dabei auch eine Überraschung. Bereitet die Fed die Märkte auf den Liquiditätsentzug vor? Doch bevor ich dazu komme, möchte ich noch kurz auf eine aktuelle Wortmeldung des US-Währungshüters Christopher Waller eingehen. Denn dieser sieht Spielraum für den Abbau der krisenbedingt aufgepumpten Bilanz der Notenbank Federal Reserve (Fed). Es gebe keinen Grund, das mittlerweile auf 8 Billionen Dollar angewachsene Portfolio auf einem so hohen Niveau zu belassen, sagte der Fed-Direktor gestern. Man könne die Bilanz quasi auf natürliche Weise schrumpfen lassen, indem auslaufende Papiere nicht mehr ersetzt würden. Dies sei bei einem Großteil der von der Fed gehaltenen Vermögenswerte in den kommenden Jahren problemlos möglich. Ich möchte nun nicht ausführlich kommentieren, was diese Aussagen konkret bedeuten können. Stattdessen verweise ich dazu auf die Börse-Intern von vorgestern, in der ich bereits geschrieben habe, dass diverse Notenbankbeobachter derzeit davon ausgehen, „dass die Anleihekäufe der Fed bis Juni / Juli 2022 auf null zurückgefahren werden und im direkten Anschluss ein erneuter Liquiditätsentzug beginnt“. Und mit den Worten von Christopher Waller nimmt dieses Szenario und damit auch das langfristige Szenario für den DAX weiter Form an. Nur noch so viel dazu: Womöglich traf Waller diese Aussagen nicht zufällig. Vielleicht war dies wieder ein Testballon der Notenbank, um zu sehen, wie die Märkte darauf reagieren. Und vielleicht bereitet die Fed die Märkte damit nun schon langsam auf den Liquiditätsentzug vor. Schließlich haben die Börsen die Aussagen recht gelassen vernommen. Deutsche Wirtschaft verliert weiter deutlich an Schwung Nun zurück zu den Einkaufsmanagerdaten: Diese passen auch zum aktuellen Verlauf und somit zumindest zum kurzfristigen Szenario des DAX (siehe gestrige Börse-Intern). Denn die deutsche Wirtschaft hat im Oktober weiter an Schwung verloren. Der Einkaufsmanagerindex für die gesamte Privatwirtschaft, also Industrie und Dienstleistung zusammen, fiel um 3,5 Punkte auf 52,0 Zähler, wie IHS Markit heute zu seiner monatlichen Umfrage unter Hunderten Unternehmen mitteilte.

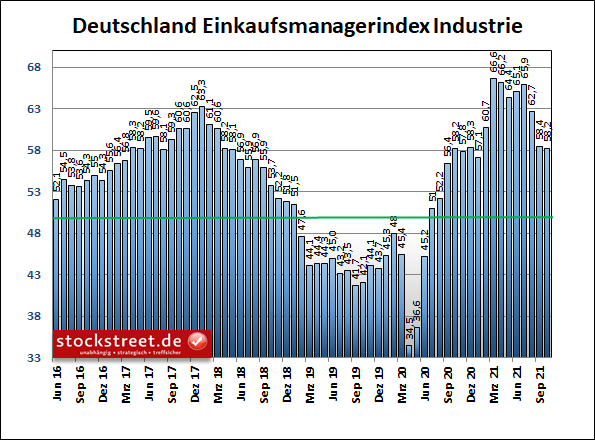

Der Frühindikator landete damit auf einem Acht-Monats-Tief. Allerdings klingt das dramatischer als es ist. Schaut man sich die Historie dieses Stimmungsindikators an, dann ist ein Wert von 52,0 immer noch positiv zu werten. Denn er liegt nach wie vor oberhalb der Schwelle von 50 Punkten, ab der Wachstum signalisiert wird. Das Wachstumstempo hat sich nach den Aufholeffekten der Corona-Krise lediglich normalisiert. Eingangs hatte ich eine Überraschung bei den Einkaufsmanagerdaten angekündigt: Trotz aller Lieferkettenprobleme und der Materialknappheit sank ausgerechnet das Barometer für die Industrie nur leicht auf 58,2 Punkte, von 58,4 Zählern im September, und damit weit weniger stark als von Experten erwartet (56,5). Es verbleibt auf einem sehr hohen Niveau.

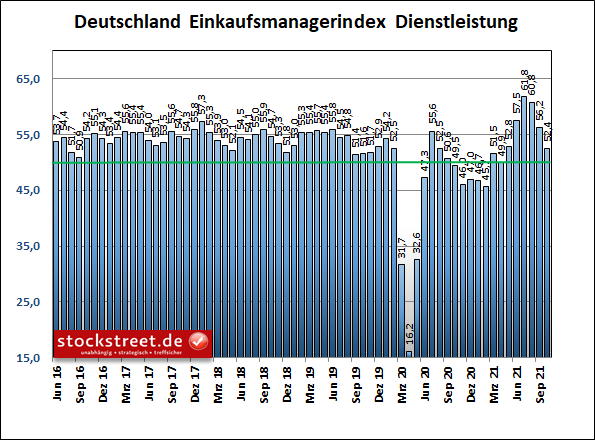

Völlig überraschend scheint das Wachstum der deutschen Industrie insgesamt also durch die aktuelle Gemengelage weit weniger gestört, als man es angesichts der Nachrichtenlage vermuten könnte. Dagegen hat der Dienstleistungsbereich offenbar wesentlich mehr zu kämpfen. Denn das entsprechende Barometer fiel auf nur noch 52,4 Punkte und damit deutlich tiefer als der Industrieindex.

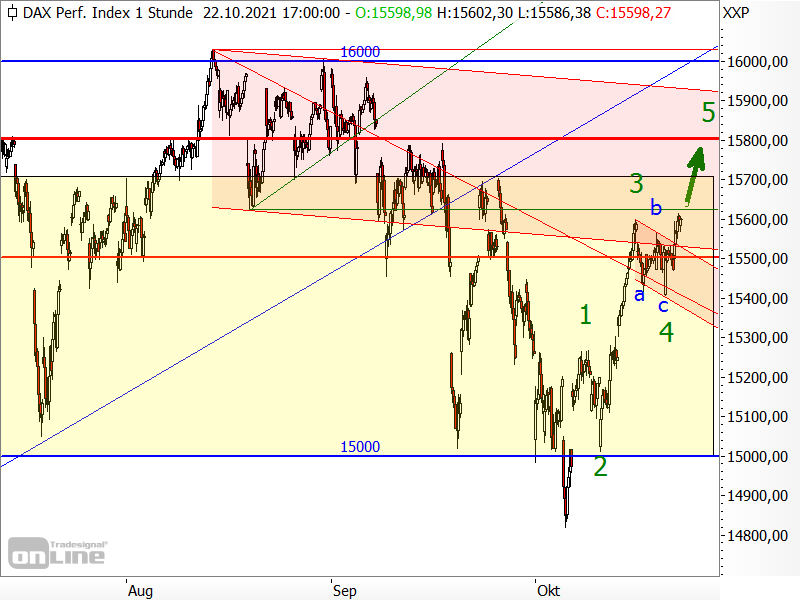

Aber auch hier haben wir es noch mit Wachstum zu tun. Und laut IHS Markit bewerteten die befragten Unternehmen insgesamt den Ausblick wieder etwas optimistischer als zuvor, allerdings mit Einschränkungen. Neue Nahrung für ein Stagflations-Szenario Besorgniserregend ist daher lediglich, dass die Wachstumsverlangsamung mit einer erneuten Beschleunigung des Anstiegs der Einkaufs- und Verkaufspreise daherkommt. Schienen die Preisindizes von IHS Markit im Sommer ihren Höchststand erreicht zu haben, so hat der jüngste Anstieg der Rohstoffpreise dazu beigetragen, dass die Unternehmen ihre Verkaufspreise im Oktober teilweise wieder mit neuen Rekordraten anhoben, wohl um die gestiegenen Kosten zu decken. Dadurch befeuern die aktuellen Einkaufsmanagerdaten die Diskussion um das „böse“ Wort der Stagflation. Entsprechend kommentiert IHS Markit die Daten auch damit, „dass das Wirtschaftswachstum in Deutschland zu Beginn des vierten Quartals 2021 zu stagnieren beginnt“. Daher muss es nicht verwundern, dass sich der DAX trotz seiner jüngsten Kursgewinne noch immer in seiner übergeordneten Seitwärtstendenz befindet (siehe auch gelbes Rechteck im folgenden Chart). Die Einkaufsmanagerdaten passen insofern zum aktuellen Verlauf des DAX, der sein Erholungstempo seit seinem Hoch im Sommer ebenfalls deutlich verlangsamt hat und aktuell quasi nur noch stagniert. DAX setzt kurzfristigen Aufwärtstrend fort Immerhin ist es den Bullen heute gelungen, den Index aus seiner jüngsten Konsolidierung (Flaggenformation) zu treiben und die Kurse dabei auf ein neues Hoch im laufenden Aufwärtstrend zu hieven. Das kurzfristige Elliott-Wellen-Szenario ist damit aufgegangen.

Damit stellt sich nun allerdings die Frage, wie weit die Welle 5 noch trägt (grüner Pfeil). Gestern hatte ich geschrieben, Kurse von 15.700 bis 15.800 Punkte seien im Fall des bullishen Ausbruchs aus der Flagge möglich. Aber will man bei einem Kurspotential von nur 100 oder 200 Punkten bzw. lediglich 0,64 % oder 1,28 % noch long gehen? Schließlich droht aus Sicht der Elliott-Wellen am Ende der Welle 5 wieder ein Rücksetzer in Form einer ABC-Korrektur. Diese würde auch zu dem saisonalen Verlauf passen, über den ich am 15. Oktober geschrieben habe. Demnach könnte es bis Ende Oktober noch einmal zu einer Schwäche an den Aktienmärkten kommen. Aber will man angesichts der neuen Rekordhochs in den US-Indizes und der jüngsten Stärke des DAX aktuell short gehen? Weiteres Vorgehen vom Tradingstil abhängig Wie Sie also mit dem DAX aktuell umgehen, hängt von Ihrem persönlichen Tradingstil ab: - Sehr kurzfristig orientierte Trader könnten versuchen, das Restpotential des DAX, welches durch die aktuell klar bullishen Signale vorliegt, mit kleinen Long-Positionen noch auszunutzen.

- Etwas vorsichtigere Akteure warten vor einem Long-Einstieg vielleicht besser einen Rücksetzer ab, womöglich in Form der anstehenden ABC-Korrektur.

- Langfristige Anleger können in Erwartung einer Jahresendrally, die womöglich bereits gestartet ist, schon jetzt long gehen.

- Allerdings ist dafür auch noch Zeit, wenn ein klarer Ausbruch aus der übergeordneten Seitwärtstendenz erfolgt ist.

Angesichts der unsicheren Lage, in der sich der DAX aufgrund dieser Seitwärtstendenz befindet, macht es für Anleger aus meiner Sicht Sinn, sich aus diesem Index möglichst herauszuhalten, bis übergeordnet klare Signale für ein Ende der monatelangen Seitwärtsbewegung vorliegen. Trader können hingegen versuchen, das Auf und Ab in der Handelsspanne auszunutzen (gelbes Rechzteck im DAX-Chart), also am unteren Bereich long einzusteigen, um am oberen Ende auszusteigen. Insofern wäre es bald wieder Zeit, Gewinne mitzunehmen, wenn der DAX auf 15.700 bis 15.800 Punkte gelangt. Und man könnte einen Stop-Loss an das jüngste Ausbruchsniveau bei ca. 15.500 Punkten platzieren, um Gewinne zu sichern.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

www.stockstreet.de

|