Steht eine Rezession in den USA bevor?

Trader-Sentiment für 49. KW 2017 (04.12. - 08.12.)

Steht eine Rezession in den USA bevor?

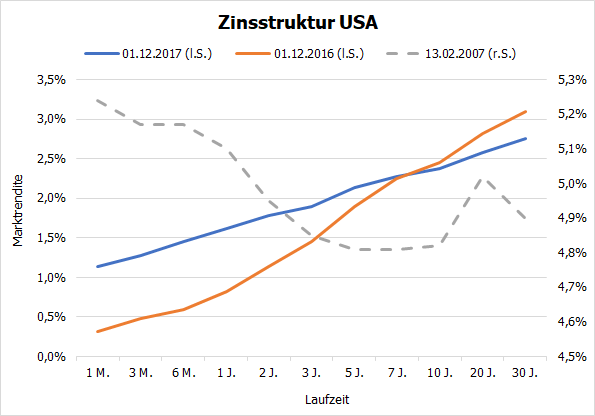

von Torsten EwertSehr verehrte Leserinnen und Leser, in den USA wird seit einigen Wochen eine hitzige Diskussion über die möglichen Auswirkungen einer sich abflachenden Zinsstrukturkurve geführt. Das Abflachen und vor allem die Inversion dieser Kurve waren in den vergangenen Jahrzehnten ein recht zuverlässiger Rezessionsindikator. Damit ist natürlich auch die jüngste negative Entwicklung in den USA ein gefundenes Fressen für die Bären. Zu Recht? Änderungen der Zinsstruktur als Warnsignal Die Zinsstruktur ist das Verhältnis verschiedener Zinssätze zueinander. Üblicherweise werden dafür Zinsen für Staatsanleihen unterschiedlicher Laufzeiten genommen. Trägt man diese in ein Diagramm ein, erhält man die Zinsstrukturkurve. Da sich die Anleihenkurse und damit die Renditen der Anleihen börsentäglich ändern, ist jede Zinsstrukturkurve nur eine Momentaufnahme. Insbesondere die Änderungen der Zinsstruktur werden von Ökonomen und Investoren aufmerksam verfolgt. In der folgenden Abbildung habe ich daher der aktuellen Zinsstrukturkurve für US-Staatsanleihen (blau) diejenige von vor einem Jahr (orange) gegenübergestellt:

(Quelle: US. Department of Treasury) Unten, auf der horizontalen Achse werden nach rechts aufsteigend die üblichen Laufzeiten der Anleihen (in Monaten bzw. Jahren) aufgetragen, auf der vertikalen Achse die dazugehörigen durchschnittlichen Marktrenditen dieser Anleihen. (Links für die blaue und gelbe Kurve, rechts für die grau gestrichelte.) Was normale und inverse Zinsstruktur aussagen Im Normalfall haben länger laufende Anleihen eine höhere Rendite, weil für längere Laufzeiten das Risiko für die Anleger größer wird (z.B. Kapitalverluste durch die Inflation während der Laufzeit). Die Zinsstrukturkurve zeigt dann einen steigenden Verlauf – wie es für beide Kurven im Diagramm der Fall ist. In diesem Sinne ist also auch die aktuelle Zinsstrukturkurve völlig „normal“. Warum also die Aufregung? Im Diagramm ist zu erkennen, dass die aktuelle (blaue) Kurve flacher verläuft als die Kurve vor einem Jahr (orange). Die kurzfristigen Zinsen sind also gestiegen, während die langfristigen sogar leicht gefallen sind. Wenn dieser Prozess weitergeht, dann könnte es zu einer sogenannten inversen Zinsstrukturkurve kommen, also einer Linie, die tendenziell fällt. Geschieht das, bedeutet es nichts anderes, als dass die kurzfristigen Zinsen höher als die langfristigen sind. Das war z.B. Anfang 2007 der Fall – vor der Finanzkrise und dem Crash von 2008 (siehe grau gestrichelte Kurve). Angebot und Nachfrage bei Anleihen bei nahender Rezession Wie kommt es nun zu einer inversen Zinsstruktur? Warum verlangen die Anleger dann offenbar keinen Risikoausgleich mehr für lang laufende Anleihen, sondern akzeptieren niedrigere Renditen, als sie für „Kurzläufer“ erhalten? Die landläufige Erklärung ist, dass die Anleger zu dieser Zeit fallende Zinsen erwarten. Daher sichern sie sich durch verstärkten Kauf von Anleihen mit langer Laufzeit deren noch hohe Renditen. Die dadurch erhöhte Nachfrage nach „Langläufern“ treibt die Preise (= Kurse) für diese Anleihen. Gleichzeitig sinkt die Nachfrage nach „Kurzläufern“, also fallen die Preise (=Kurse). Bei Anleihen stehen aber Kurse und Renditen in umgekehrter Wechselwirkung (steigende Kurse = sinkende Renditen und umgekehrt). Also fallen die langfristigen Zinsen und die kurzfristigen steigen. Wenn dieser Mechanismus stark genug ist und lange genug andauert, dann „kippt“ eben die Zinsstrukturkurve und wird invers. Der letzte Satz ist dabei entscheidend: Damit es zu einer inversen Zinsstrukturkurve kommt, müssen also die Zinssenkungsängste der Anleger hinreichend groß und nachhaltig sein. Das ist aber vor allem im Vorfeld einer nahenden Rezession der Fall, weil die Anleger davon ausgehen, dass die Zentralbank – in den USA also die Fed – die Rezession wie üblich mit Zinssenkungen bekämpft. Sendet die Zinsstruktur tatsächlich jetzt schon ein Warnsignal? Und genau das ist der entscheidende Punkt für die Bären, die aus der aktuellen Abflachung der Zinsstrukturkurve herauslesen, dass die USA auf eine Rezession zusteuern. Anlass dafür ist, dass die Renditedifferenz zwischen 10-jährigen und 2-jährigen US-Staatsanleihen Anfang November sehr dynamisch unter eine wichtige Unterstützung fiel (siehe rote Linie in folgendem Chart).

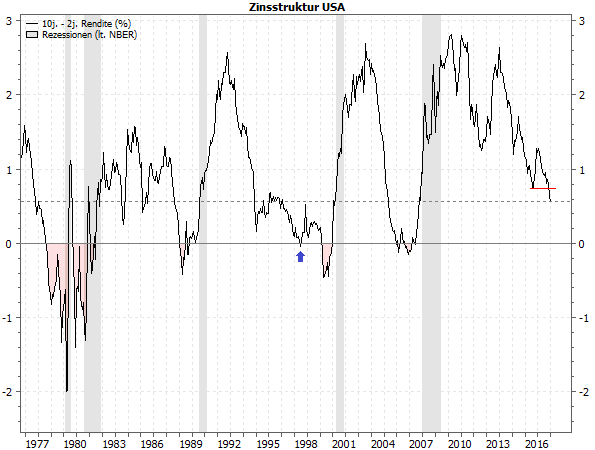

(Quellen: MarketMaker mit Daten von investing.com; eigene Berechnungen) Die Renditedifferenz zwischen 10-jährigen und 2-jährigen Staatsanleihen ist eine oft genutzte Vereinfachung der Zinsstrukturkurve, die sich auch sehr gut im Zeitverlauf darstellen lässt. Dabei zeigt eine fallende Kurve eine flacher werdende Zinsstrukturkurve an und umgekehrt. Wenn die Kurve dann unter die Nulllinie fällt, liegt eine inverse Zinsstruktur vor. Und im Zeitverlauf sieht man allerdings sehr deutlich, dass die Renditedifferenz schon seit 2011 fällt – mit nur mehr oder weniger starken Unterbrechungen. Die bisher letzte Unterbrechung endete im Dezember 2016; seitdem fällt die Kurve faktisch wieder kontinuierlich. Der jüngste Rückgang ist dabei nicht einmal besonders auffällig – wenn man vom Durchbruch der roten Linie absieht. Ein scheinbar idealer Rezessionsindikator Im langfristigen Bild (siehe folgender Chart) zeigt sich tatsächlich, dass allen Rezessionen (grau schattierte Zeiträume) seit Ende der 1970er Jahre eine inverse Zinsstruktur vorausging (siehe rote Füllungen). Es gab nur eine Ausnahme: Im Jahr 1998 wurde die Zinsstruktur zwar kurzzeitig invers (siehe blauer Pfeil), aber die Rezession blieb zunächst aus. Vor der nächsten Rezession von 2001 gab es jedoch nochmals eine klar inverse Zinsstruktur.

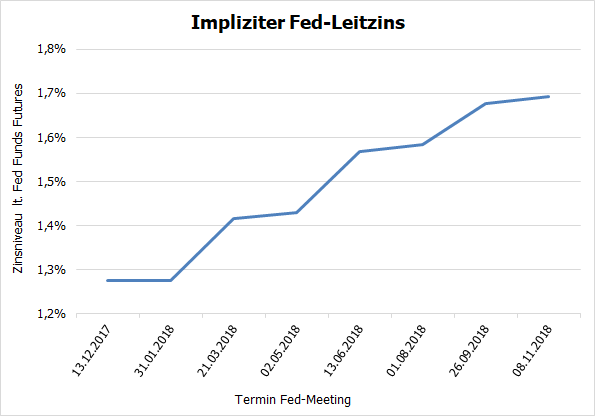

(Quellen: National Bureau of Economic Research, MarketMaker mit Daten von investing.com; eigene Berechnungen) Allerdings zeigt der Chart auch, dass die aktuelle Renditedifferenz (gestrichelte Linie) noch kein alarmierendes Niveau erreicht hat. In diesem Bereich gab es in den vergangenen Jahrzehnten selbst nach dynamischeren Rückfällen als derzeit immer wieder eine Umkehr nach oben – und damit keine Rezession. Das ist im Übrigen auch das, was die Frühindikatoren, wie die Einkaufsmanagerindizes, bislang noch ganz klar signalisieren (siehe z.B. Börse-Intern vom 8.11.2017). Und es gab bisher noch nie eine Rezession in den USA, wenn die Einkaufsmanagerindizes – so wie zurzeit – auf hohem Niveau waren und weiter anstiegen. (Der ISM-Index für das verarbeitende Gewerbe sprang z.B. erst im September auf seinen höchsten Stand seit Juni 2004!) Warum die Zinsstruktur ein schwieriger Rezessionsindikator ist Der Chart zeigt aber darüber hinaus ebenfalls, dass die Zinsstruktur zum Teil bereits extrem früh kippt – lange bevor es tatsächlich zu einer Rezession kommt. Im Durchschnitt der vergangenen Rezessionsperioden (der „Double Dip“ der 1980er Jahre wird als eine Rezession gezählt) wurde die Zinsstruktur knapp 18 Monate vor dem tatsächlichen Beginn der Rezession invers. Vor der Finanzkrise 2007 waren es sogar zwei Jahre! Fürs Timing taugt dieser Indikator also nicht. Können wir also getrost zur Tagesordnung übergehen und die flachere Zinsstruktur ignorieren? Eigentlich schon – denn erst bei anhaltender Abwärtsdynamik der Renditedifferenz und deren Durchbruch durch die Nulllinie wird es kritisch. Trotzdem will ich zum Abschluss auf mögliche Gründe für die jüngste Abflachung der Zinsstrukturkurve eingehen. Zunächst ist festzuhalten, dass die Anleger entgegen der üblichen Interpretation der Zinsstrukturkurve noch keine sinkenden Zinsen erwarten. Das gilt zumindest für die Leitzinsen der Fed. Hier zeigen die Fed Futures, welche die Zinserwartungen der Märkte zu den jeweiligen Fed-Sitzungsterminen wiedergeben, dass die Anleger bis Ende 2018 mit schrittweise weiter steigenden Leitzinsen rechnen (siehe folgende Grafik). Die „Leitzins-Struktur“ ist also weiterhin normal – und nicht invers!

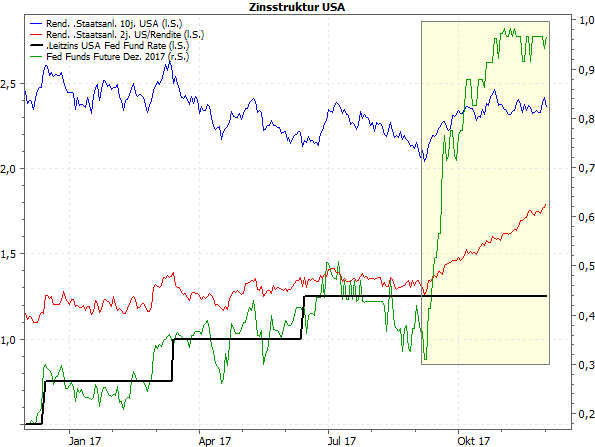

(Quellen: CME Group; eigene Berechnungen) Der entscheidende Sinneswandel der Anleger Allerdings gab es offenbar einen deutlichen Sinneswandel unter den Anlegern, was die Konsequenz der Fed betrifft. Wir erinnern uns: Bei ihren ersten Zinserhöhungen 2016 agierte die Fed eher zögerlich und setzte diese mehrmals mit fast fadenscheinig wirkenden Begründungen sogar aus. Und so gab es noch weit ins laufende Jahr hinein Analysten und Anleger, die nicht so recht an eine Normalisierung der Geldpolitik glaubten. Das änderte sich erst im Sommer dieses Jahres als die Fed deutliche Ansagen hinsichtlich einer Reduzierung ihrer Bilanzsumme machte und auch die Wirtschaftslage mit klar optimistischen Worten beschrieb. Erst dann reagierten auch die Anleger dementsprechend eindeutig (siehe folgender Chart).

(Quellen: MarketMaker mit Daten von investing.com, CME Group; eigene Berechnungen) Noch bis Anfang September lag die Wahrscheinlichkeit für einen weiteren Zinsschritt im Dezember bei unter 50 %, wie die Fed Funds Futures für die Dezember-Sitzung der Fed zeigen (siehe grüne Kurve). Danach (siehe gelbes Rechteck) stieg der Wert dynamisch an – aufgrund der genannten Änderung in der Kommunikation der Fed. Was die aktuelle Zinsstruktur tatsächlich bedeutet Parallel dazu stiegen auch die kurzfristigen Zinsen (rote Kurve) nachhaltig und vor allem kräftig an. Nur diese werden ja durch den Leitzins unmittelbar beeinflusst. Die langfristigen Zinsen (blaue Kurve) reagierten dagegen nur kurzzeitig und blieben danach auf nur leicht erhöhtem Niveau wieder konstant. Denn die langfristigen Zinsen reagieren eher auf nachhaltige Änderungen des Inflationsniveaus und der Inflationserwartungen. Aber aufgrund eines nach wie vor verhaltenen Anstiegs der Löhne und der Rohstoffpreise in den USA besteht vorerst keine Gefahr einer deutlich höheren Inflation. Und so kommen die langfristigen Zinsen vorerst weiterhin nicht so recht vom Fleck. Letztlich ist also das Abflachen der Zinsstrukturkurve nur Ausdruck der Anpassung der Märkte an die Geldpolitik und die wirtschaftlichen Gegebenheiten und keine Rezessionsangst. Es mag noch andere Gründe geben, aber die genannten sind die offensichtlichsten und klar nachvollziehbar. Lassen Sie sich also nicht durch eventuelle Weltuntergangsszenarien verunsichern. Noch ist die Rally intakt, auch wenn schon erste Überhitzungserscheinungen auszumachen sind. Eine Korrektur dürfte diese aber rasch abbauen. Selbst wenn diese weiterhin ausbleibt, kann diese Übertreibung noch lange weitergehen. Und solange sollten Sie Ihre Gewinne weiter laufen lassen. Mit besten Grüßen Ihr Torsten Ewert

Trader-Sentiment für 49. KW 2017 (04.12. - 08.12.)

von Sven WeisenhausVor einer Woche hatten stolze 60,32 % der Voting-Teilnehmer auf den Button für einen steigenden DAX geklickt. Einen derart hohen Optimismus mit mehr als 60 % Bullen hatten wir zuletzt Anfang Juli 2016 gemessen. Und weil das Sentiment ein Kontra-Indikator ist, deutete damit nicht nur das Chartbild des DAX, sondern auch die Stimmung recht eindrucksvoll darauf hin, dass wir lediglich eine Konsolidierung im Abwärtstrend gesehen haben und somit wieder fallende Notierungen folgen. Tatsächlich stellte sich die Seitwärtsbewegung anschließend als Flagge im Abwärtstrend heraus (siehe dunkles Rechteck im folgenden Chart). Schon zu Wochenbeginn zeigte der DAX Schwäche. Er konnte zwar am Mittwoch mit einer Aufwärtslücke einen Sprung in die Gewinnzone machen, doch damit blieb er unter dem Hoch der Vorwoche (helles Rechteck) und die Kurse konnten kaum weiter zulegen, sondern brachen noch am selben Tag wieder ein.

Am Ende kam es mit einem Schlusskurs bei 12.861,49 Punkten zu einem Wochenminus in Höhe von fast 200 Zählern bzw. 1,51 %. Damit hat das Sentiment relativ klar als Kontra-Indikator funktioniert - und das idealtypisch bei einem besonders hohen Ungleichgewicht. Die Verluste im DAX haben auch deutliche Spuren in der Anlegerstimmung hinterlassen. Von den 60,32 % Bullen sind in der aktuellen Umfrage nur noch 48,48 Prozentpunkte übrig geblieben.

Damit sind nun sogar die Bären in der Überzahl. Die Stimmung ist also von klar optimistisch auf leicht pessimistisch gedreht. Und so steht in dieser Woche wohl eine Kurserholung an. Damit könnte sich die Seitwärtsbewegung zwischen rund 12.800 und 13.200 Punkten fortsetzen. Und auch dies würde zum Stimmungsbild passen, weil das Ungleichgewicht zwischen Bullen und Bären aktuell relativ gering ist.

Ihr

Sven Weisenhaus

- Stockstreet-Team

- www.trader-sentiment.de

|

Ein Vierteljahr lang können Sie unsere kostenpflichtigen Börsen-Briefe für den Preis von nur einem Monat beziehen!

Ein Vierteljahr lang können Sie unsere kostenpflichtigen Börsen-Briefe für den Preis von nur einem Monat beziehen!