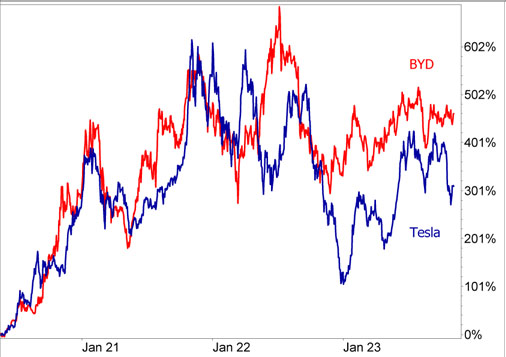

Warum Zukunftsmärkte den Anlegern nicht immer Freude bereiten... Liebe Leserin, lieber Leser, Tesla bleibt ein Dauerbrenner-Thema an den Märkten. Und das liegt nicht nur am umtriebigen und umstrittenen Chef Elon Musk, sondern auch am Zukunftsmarkt Elektromobilität. Doch die Hoffnungen haben in letzter Zeit Kratzer bekommen, vor allem aus Anlegersicht. Denn das höhere Angebot an E-Autos und das zunehmende Preisbewusstsein der Verbraucher sorgen für wachsenden Wettbewerbsdruck. Die Hersteller müssen ihre Preise senken, um keine Marktanteile zu verlieren. An der Kostenschraube kann zwar dank steigender Stückzahlen auch gedreht werden, aber die Preise fallen schneller. Das lässt die Gewinnmargen sinken und stellt die Gewinnprognosen für die nächsten Jahre in Frage. In den Aktienkursen spiegelt sich das wider, denn seit dem starken Kursanstieg im Jahr 2020 gab es bei Tesla und auch beim aufsteigenden chinesischen E-Auto-Star BYD nur eine Seitwärtsbewegung:

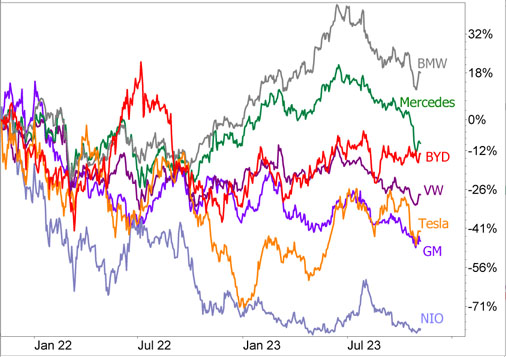

Die Kurse sind 2020 der fundamentalen Entwicklung weit vorausgelaufen, die daraus resultierenden hohen Aktienbewertungen mussten in den letzten Jahren erst abgebaut werden. Noch extremer war die Rallye 2020 z.B. beim E-Autobauer Nio, die Aktie stürzte seitdem stark ab und stand nach einer Zwischenrallye auch zuletzt wieder unter Druck. Die hohen Erwartungen konnten vielfach nicht erfüllt werden, das gilt auch für andere chinesische E-Auto-Hersteller wie Lucid und Rivian. Der Wettbewerbsdruck nimmt zu Den steigenden Wettbewerbsdruck im Markt für E-Autos bekommen derzeit nicht nur Tesla, sondern auch VW und andere Hersteller vor allem in China zu spüren. Besonders BYD läuft ihnen hier im Massenmarkt den Rang ab. Der chinesische Hersteller konnte 2022 seine Absatzzahlen verdreifachen. Nach einer Delle im 1. Quartal 2023 ging es in den letzten beiden Quartalen wieder deutlich nach oben. Im 3. Quartal konnte BYD bei den Verkäufen rein elektrischer Fahrzeuge sogar fast Tesla als weltweite Nr.1 ablösen. Einstige Börsenstars wie Nio, Lucid und Rivian können da bei weitem nicht mithalten, haben sogar teils große Probleme. Aber der Druck auf die Gewinnmargen ist auch in den USA zu spüren, die Hersteller sind zu Preisrabatten gezwungen. Ein Indikator für den zunehmenden Wettbewerb ist der sinkende Durchschnittspreis für E-Autos. Im September kostete ein neues E-Auto im Schnitt 51.000 US-Dollar, das waren nur 3.000 US-Dollar mehr als der Durchschnittspreis für neue Autos insgesamt, der Abstand war noch nie so niedrig. Vor Jahresfrist kosteten E-Autos im Schnitt noch 65.000 US-Dollar. Dieser Preisverfall hat Auswirkungen, die Gewinnmarge bei Tesla lag im 3. Quartal 10 Prozentpunkte niedriger als im Vorjahr. Auch Traditionsmarken wie GM und Ford, die ebenfalls zunehmend auf den E-Automarkt setzen, bekommen das zu spüren und haben ihre Umsatz- und Gewinnprognosen gekürzt. Die Aktien standen zuletzt unter Druck. Schwächt sich die Nachfrage ab? Elon Musk warnt zudem vor einer schwächeren Nachfrage wegen einer Konjunkturabkühlung in den USA. Auch manche Experten befürchten, dass die Schwäche der Weltkonjunktur und die aufgrund von Inflation und hohen Zinsen schwindende Kaufkraft der Haushalte die Nachfrage nach neuen E-Autos dämpfen. In Europa ist das spürbar, in den USA bislang weniger. Hier haben die Preisrabatte der Hersteller den Umsatz angetrieben. In den ersten drei Quartalen dieses Jahres wurden 50 Prozent mehr Batterieautos verkauft, insgesamt beträgt deren Anteil an den Verkäufen von Neuwagen inzwischen 8 Prozent. Doch nochmals zu Tesla: Der Gewinn pro Aktie fällt laut der aktuellen Durchschnittsprognose der Analysten 2023 niedriger aus als 2022 – das aber ein Rekordjahr war. 2024 soll der Gewinn dann wieder etwas höher liegen als 2022. Das Kurs/Gewinn-Verhältnis auf Basis der Gewinnprognose für 2024 beläuft sich auf 56. Das ist nicht so hoch wie in früheren Jahren, aber immer noch ambitioniert. Tesla will dem drohenden Verlust an Marktanteilen und der wachsenden Nachfrage nach günstigeren E-Autos durch ein neues Niedrigpreismodell begegnen. 25.000 Euro bzw. 27.000 US-Dollar soll der neue Tesla kosten. Noch ist ungewiss, ob Tesla damit bei den Kunden Erfolg hat und welche Gewinnmargen da zu erzielen sind. Zwar will Tesla durch neue Produktionsmethoden die Kosten senken, aber meiner Ansicht nach wird es so sein, wie es seit Jahren im Auto-Massenmarkt ist: Es lassen sich nur geringe Gewinnmargen erzielen. Hohe Gewinnmargen gab es dagegen in der Vergangenheit bei den Luxusautos. Der Glanz der Marke soll Verbraucher dazu verleiten, höhere Preise zu bezahlen. Porsche ist dafür ein Paradebeispiel, aber auch BMW und Mercedes hatten damit in den letzten Jahren große Erfolge. Beide Aktien entwickelten sich in den letzten beiden Jahren tatsächlich besser als Tesla oder BYD:

Das muss natürlich nicht so bleiben, Tesla und BYD können in Zukunft wieder eine bessere Performance zeigen als die beiden deutschen Hersteller. Doch das wird davon abhängen, ob sie trotz des wachsenden Wettbewerbsdrucks (weiter) hohe Gewinnmargen erzielen können. Liegt der Fokus zu stark auf dem Gewinn von Marktanteilen, sprich: Geht Umsatz vor Gewinn, dann werden Anleger nicht allzu große Freude haben. BYD ist derzeit deutlich niedriger bewertet als Tesla und auch das Gewinnwachstum soll den Prognosen zufolge in den nächsten Jahren höher ausfallen. Aber BYD verfolgt einen aggressiven Wachstumskurs, der auch mit Risiken verbunden ist. Charlie Munger, der Warren Buffett bei seinem Investment in BYD maßgeblich beraten hat, zeigt sich zwar weiter begeistert von BYD, ist aber auch besorgt wegen der aggressiven Expansionspläne. Berkshire Hathaway hat seine Anteile an BYD seit August 2022 reduziert.

Mein Fazit

Der Automarkt ist ein Massenmarkt, vor allem bei den günstigen Modellen. Der Wettbewerb war hier schon immer groß und die Gewinnmargen niedrig. Das bleibt auch so, wenn es um Elektroautos geht. Marktanteile müssen den etablierten Herstellern abgejagt werden, und die geben sich nicht kampflos geschlagen. BYD ist derzeit der aufsteigende Stern am E-Auto-Himmel, aber der Konzern muss aufpassen, dass die aggressive Expansionsstrategie nicht die Gewinnmarge auffrisst. Aber vielleicht ist die Unternehmensführung auch mehr an Umsatz und Marktanteilen interessiert als daran, den Aktionären kurzfristig Freude zu bereiten. Anleger sollten daraus die Lehre ziehen, sich vom hohen Wachstum in Zukunftsmärkten nicht zu sehr blenden zu lassen. Das Investment in die Aktie eines Unternehmens, das in einem Zukunftsmarkt tätig ist, muss nicht unbedingt stetig steigende Gewinne versprechen. Das zeigt sich derzeit ja auch bei den Aktien aus dem Sektor der Erneuerbaren Energien. Das liegt auch an den Gesetzen der Marktwirtschaft, denn es ist volkswirtschaftlich gesehen gut, dass die Preise z.B. für E-Autos oder für Solarmodule sinken, damit mehr Verbraucher sich diese leisten können. Pioniergewinne sind dagegen auf Dauer nicht gewünscht und ließen sich auch nur mit einer Monopolstellung aufrecht erhalten. Doch Monopolstellungen gibt es bei E-Autos nicht.

Mein Tipp NEU: Folge mir auf LinkedIn! Mehrmals wöchentlich melde ich mich mit spannenden Themen auf LinkedIn. Mehrere tausend folgen mir bereits – vernetze auch Du Dich mit mir – ich freue mich auf Dich.

►► Hier findest Du mich auf LinkedIn...

Herzliche Grüße und bis kommende Woche

Dein

Lars Erichsen

Chefredakteur Rendite-Report

www.rendite-report.de

|