Trump-Rally schon am Ende?

US-Konjunkturdaten

Trump-Rally schon am Ende?

von Sven WeisenhausDie Aussagen der gestrigen Marktanalyse waren sehr allgemein und beispielhaft gehalten. Daher schauen wir uns nun die einzelnen Märkte konkret an, um dann jeweils klare Handlungsmöglichkeiten aufzuzeigen. DAX steckt nach wie vor in der Seitwärtsrange Was die von uns beobachteten Aktienmärkte angeht, so scheint ihnen nach den jüngsten Kursanstiegen bereits wieder die Luft auszugehen. Der DAX erreichte zwar das obere Ende seiner Seitwärtsrange (gelbes Rechteck im Chart), doch der Ausbruch blieb ihm verwehrt.

Stattdessen drehten die Kurse noch vor der Mittellinie bei 10.815 Punkten wieder ab (roter Bogen) und gingen in eine Seitwärtskonsolidierung über. Noch kann es sich dabei nur um eine kleine Pause nach dem rasanten Kursanstieg handeln, nach der die Bullen zum endgültigen Ausbruch aus der seit einem Vierteljahr laufenden Seitwärtsbewegung ansetzen. Auch der Verfallstag kann kurzfristig für diese Konsolidierung verantwortlich sein (siehe die Analyse vom Montag). Doch man sollte sehr genau hinsehen, wie sich die Kurse kurzfristig verhalten und in welche Richtung sie dann aus der aktuellen Pause (roter Bogen im Chart) ausbrechen. Nehmen die Kurse wieder Fahrt auf und laufen sie über die Mittellinie bei 10.815 Punkten, dann wechselt die Börsenampel auf Grün. Allerdings nur, wenn es dabei zu einer soliden Impulsbewegung kommt. Denn nur mit ausreichender Dynamik sind die Chancen hoch, dass nicht wieder nur ein Fehlsignal übrig bleibt. Rutschen die Notierungen im DAX aber wieder unter die dicke schwarze Aufwärtslinie, muss man wohl davon ausgehen, dass sich die Seitwärtsbewegung noch eine Weile fortsetzt. Und wenn die Kurse sogar (weit) nach unten aus der Seitwärtsrange herausfallen, wäre sogar ein neuer Abwärtstrend denkbar. Doch wahrscheinlich wird die eigentliche Richtung erst nach dem Verfallstag am kommenden Freitag festgelegt. US-Indizes senden höchst unterschiedliche Signale Deutlich bullisher sieht das Chartbild weiterhin in den US-Indizes Dow Jones und S&P 500 aus. Am vergangenen Freitag konnten sie hier an dieser Stelle lesen, dass sich dort die Anzeichen für eine Jahresendrallye verdichtet haben. Denn nach einer ersten negativen Reaktion auf die US-Wahl hatte sich ein neuer Trend in die Gegenrichtung entwickelt. Seitdem halten sich die beiden Indizes auf den erreichten Niveaus. Während der Dow Jones dabei auf einem neuen Allzeithoch steht, konnte der S&P 500 seine beiden August-Hochs allerdings noch nicht überwinden und hinkt damit hinterher.

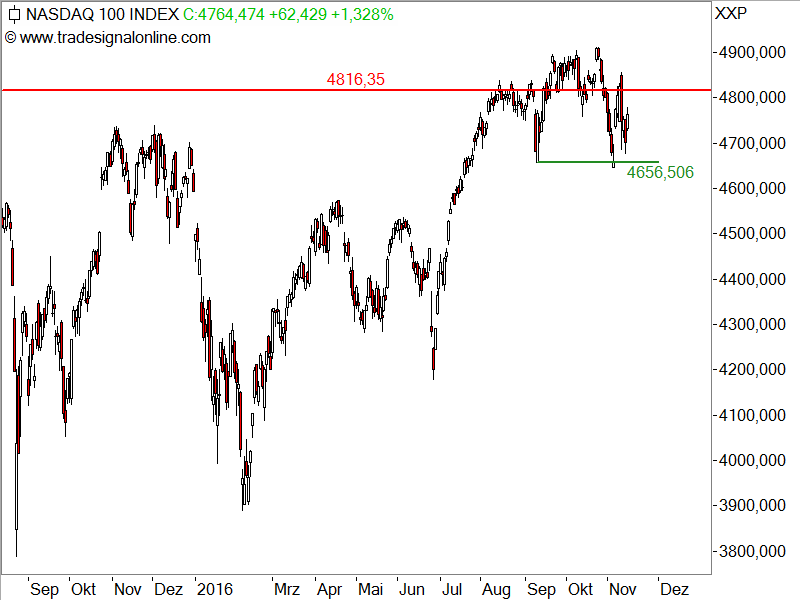

Noch schwächer entwickelt sich derweil der NASDAQ100. Von einer dynamischen Aufwärtsbewegung ist bei den US-Technologietiteln nichts zu sehen.

Und damit sind die Signale in den US-Indizes höchst unterschiedlich. Offenbar hat es hier eine Sektorrotation von Technologieaktien hin zu Banken und Blue-Chips hin gegeben. Das hat sicherlich auch mit verschiedenen Wahlversprechen Trumps zu tun, spricht aber auch nicht gerade für eine neue Risikofreude unter den Aktienanlegern. Genau deshalb habe ich gestern darauf hingewiesen, dass sich die Nachhaltigkeit der jüngsten Aufwärtsbewegungen erst noch beweisen muss. Dies wäre insbesondere dann der Fall, wenn die aktuellen Konsolidierungen nach oben aufgelöst werden und dies möglichst schwungvoll sowie in Begleitung der US-Technologiewerte erfolgt. Vorsichtig sollte man dagegen werden, wenn der NASDAQ100 unter seine bisherigen Tiefs der seit August laufenden Seitwärtskonsolidierung (grüne Linie im NASDAQ100-Chart) und der S&P 500 in seine ehemalige Seitwärtsrange (hellblauer Bereich im S&P 500-Chart oben) zurückfallen.

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus

www.stockstreet.de

US-Konjunkturdaten

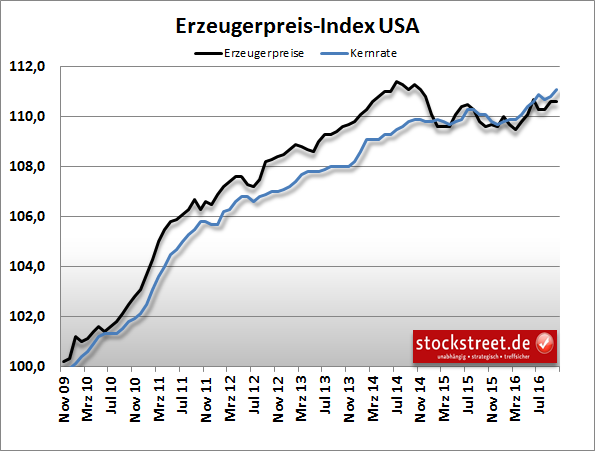

von Sven WeisenhausIm Vergleich zum Vorjahresmonat stiegen die Erzeugerpreise um 0,8 Prozent. Volkswirte hatten einen deutlich höheren Zuwachs um 1,2 Prozent erwartet. Gegenüber dem Vormonat blieb das Preisniveau unverändert. Analysten hatt en mit einem Anstieg von 0,3 Prozent gerechnet. Der Kernindex, ohne die volatilen Komponenten Nahrung und Energie, stieg zum Vorjahresmonat um 1,2 Prozent. Erwartet wurde ein Anstieg um 1,5 Prozent. Zum Vormonat wurde sogar ein Rückgang von 0,2 Prozent gemeldet, hier war ein Anstieg von 0,2 Prozent erwartet worden.

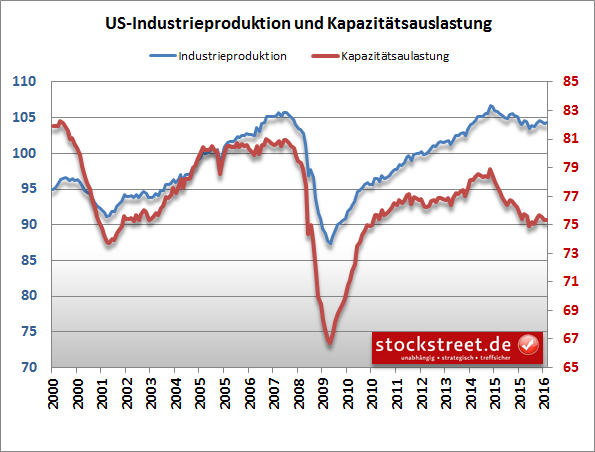

Die Industrieproduktion stagnierte im Oktober zum Vormonat. Analysten hatten dagegen einen Anstieg um 0,2 Prozent erwartet. Aber auch im September gab es, statt dem zuvor gemeldeten Anstieg um 0,1 Prozent einen Rückgang um 0,2 Prozent.

Auslöser sind schlechte Entwicklungen bei den Versorgern, das verarbeitende Gewerbe konnte seine Produktion hingegen um 0,2 Prozent ausweiten. Die Kapazitätsauslastung fiel im Oktober im Vergleich zum Vormonat um 0,1 Prozentpunkte auf 75,3 Prozent. Volkswirte hatten dagegen mit einem Anstieg auf 75,5 Prozent gerechnet.

|