Warum Börsen-Hypes gefährlich

sind und wie Du sie erkennst!? Liebe Leserin, Lieber Leser,

zuerst möchte ich mich heute ganz herzlich bei Dir für das sehr positive Feedback auf mein neues YouTube-Video „Warum 2021 die große Trendwende kommen wird!“ bedanken.

Dort nehme ich die deutsche Politik unter die Lupe und erkläre, warum unsere Systeme in der Zukunft nicht mehr funktionieren und warum wir jetzt aktiv werden müssen! Teile das Video gerne auch mit Deinen Freunden & Bekannten – auch hierfür herzlichen Dank!

Doch jetzt zum heutigen Thema: Batterien, vor allem wiederaufladbare Akkus, sind seit Jahren ein starker Wachstumsmarkt. Das hat wenig mit der viel diskutierten Elektromobilität zu tun, sondern mehr mit der Umstellung fast aller elektronischen Geräte des täglichen Bedarfs auf kabellosen Betrieb. Das fängt an bei Elektro-Werkzeugen und Rasenmähern und hört bei Staubsaugern längst noch nicht auf. Zudem werden die Ansprüche an die Akkus immer höher, so dass besonders der Markt für sehr leistungsfähige Batterien stark wächst. Der deutsche Batterie-Hersteller Varta mischt dabei vorne mit.

Die Aktie feierte erst im Januar 2017 mit 24,25 Euro ihr Kursdebüt und legte anschließend eine atemberaubende Rallye hin. In der Spitze wurde im Dezember 2019 ein Hoch von 128 Euro erreicht:

| Kennzahlenn: Varta | | WKN / ISIN: | A0TGJ5 / DE000A0TGJ55 | | Marktkapitalisierung: | 3,032 Mrd. EUR | | KGV2020e / KGV2021e: | 31,6 / 23,8 | | Dividendenrendite 2019e: | 0,5% |

Mit einem Kursplus von 388% zählte Varta 2019 zu den erfolgreichsten deutschen Aktien. 2020 scheint die Erfolgsgeschichte aber ein jähes Ende zu finden, mit einem Minus von 37% ist Varta im noch jungen Jahr die schwächste Aktie im MDAX. Das wirft zwei Fragen auf: 1. Wie konnte das passieren? 2. Ist das symptomatisch für Börsen-Hypes?

Varta ist stark bei Akkus für Premium-Headsets Zuerst einmal zu Varta: Die Marke kennst Du wahrscheinlich von den gleichnamigen Batterien für verschiedenste elektronische Geräte. Das Konsumentengeschäft (Varta Consumer) mit den „Household Batteries“ gehört allerdings erst seit dem 2. Januar 2020 wieder zum Konzern. Schon zuvor hatte Varta sich zu einem der führenden Anbieter von Batterien für Hörgeräte und Premium Headsets entwickelt. Das ist einer der besonders stark wachsenden Märkte, von denen ich eingangs gesprochen habe. Die Anbieter von Headsets konkurrieren darum, immer leistungsfähigere Akkus anzubieten. Besonders der Markt für Premium Headsets wächst jährlich um rund 30%. Da in diesem Segment auch künftig starkes Wachstum erwartet wird, hat Varta eine massive Kapazitätserweiterung am Standort Deutschland in die Wege geleitet. Das Unternehmen in der wichtigen Lithium-Ionen-Technologie weltweit technologisch mit führend. Doch die Marktposition scheint gefährdet. Die Wettbewerbsvorteile schwinden So sollen Großkunden auch bei Lieferanten in China vorstellig geworden sein, weil es Befürchtungen gab, dass Varta die Nachfrage nicht bedienen könnte. Die dadurch möglichen Marktanteilsverluste haben in den letzten Wochen auch zu skeptischen Analystenbewertungen geführt, darunter von der Commerzbank und Warburg Research. Außerdem gibt es Berichte über mögliche Patentverstöße chinesischer Wettbewerber. Varta besitzt relevante Schutzrechte in Europa, in den USA, in China und in Japan. Dennoch wurden Batterien chinesischer Wettbewerber gefunden, die nach Ansicht von Varta gegen Patente verstoßen.

Gegen diese Verstöße geht Varta zwar rechtlich vor, allerdings ist es kein Geheimnis, dass die Mühlen der Justiz langsam mahlen und es manchmal schwierig ist, berechtigte Ansprüche durchzusetzen.

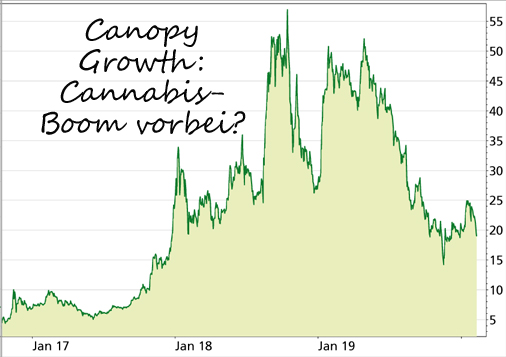

Ist Varta auf diesem Niveau kaufenswert? Das ist schwer zu beantworten. Sicherlich wird das Unternehmen weiterhin von seiner guten Position in einem stark wachsenden Markt profitieren können. Die aktuellen Prognosen gehen davon aus, dass der Umsatz von 343 Mio. Euro Im Jahr 2019 auf 951 Mio. Euro 2021 steigt. Die entscheidende Frage aus Anlegersicht ist aber, ob die Gewinnentwicklung damit Schritt halten kann. Und daran gibt es wegen des zunehmenden Wettbewerbs und auch aufgrund der durch die Expansion überproportional steigenden Kosten begründete Zweifel. Aktuell wird die Aktie mit einem Kurs-Gewinn-Verhältnis von 31,6 auf Basis des für 2020 erwarteten Gewinns bewertet. Das erscheint angesichts des großen Wachstumspotenzials nicht zu hoch. Allerdings gilt das nur, wenn die Gewinnmarge nicht deutlich stärker fällt als derzeit erwartet. Varta als Blaupause für einen Börsen-Hype? Varta ist durchaus ein gutes Beispiel für eine Übertreibung am Aktienmarkt, wie wir sie häufig erleben. Geraten bestimmte Themen in den Fokus einer breiten Öffentlichkeit, wie in diesem Fall die Batterie-Technologie, dann werden die Chancen gerne überschätzt und die Risiken unterschätzt. Beispiele dafür gibt es viele. In den letzten Jahren erlebten z.B. die Cannabis-Aktien ein extremes Auf und Ab. Die mit der teilweisen Legalisierung von Cannabis in einigen Ländern verbundenen Hoffnungen auf ein starkes Marktwachstum haben sich bislang nicht bestätigt. Der Chart der Aktie von Canopy Growth zeigt den extremen Kursanstieg im Jahr 2018 und den Absturz im Jahr 2019:

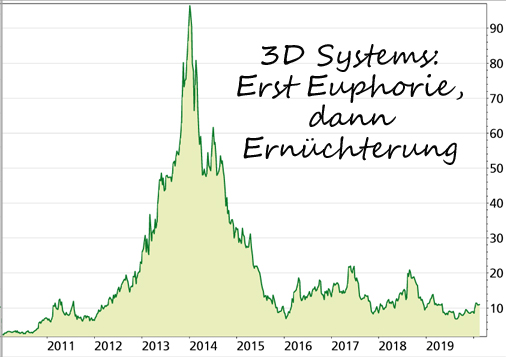

Ein weiteres Beispiel: Kaum noch jemand spricht derzeit vom 3D Druck, dabei war das vor fünf Jahren eines der Mega-Themen. Die Technologie ist zwar weiterhin spannend, aber die Hoffnungen auf hohe Gewinne für die jeweiligen Unternehmen haben sich bislang nicht erfüllt.

Das zeigt sich geradezu dramatisch am Kurs der Aktie von 3D Systems, die 2012 und 2013 regelrecht explodiert und dann 2014 und 2015 wieder abstürzte:

Übrigens: Wenn ihr euch mehr für die Aktie interessiert, so kann ich euch folgendes Video von Patrik Leuchte ans Herz legen: "3D-Druck ist tot? Diese Aktie hat Mega-Potenzial!". Patrik ist ein sehr guter technischer Analyst und nimmt in diesem Video 3D Systems charttechnisch unter die Lupe.

Natürlich sind aber jeder Boom und jede Aktie anders. 3D Systems und Canopy Growth z.B. haben in den letzten fünf Jahren Verluste geschrieben. Varta dagegen arbeitet sehrt profitabel. Allen drei Aktien ist aber gemeinsam, dass die Chancen von den Anlegern über- und die Probleme unterschätzt wurden.

Mein Fazit Vorsicht vor Mode-Themen! Das möchte ich euch heute gerne mitgeben. Steigt eine Aktie über längere Zeit, dann sind bald nur noch positive Kommentare zu lesen. Das ist oftmals ein Warnsignal, genauso übrigens wie extrem hohe Aktienbewertungen, die von den Fans der Aktie mit Verweis auf die goldene Zukunft weggewischt werden. Zumindest für einen langfristig orientierten Anleger, der nicht an kurzfristigen Kursrallyes partizipieren möchte, führt kein Weg an einer nüchternen, langwierigen Analyse der Zahlen vorbei. Dabei ist es meiner Ansicht nach eine gute Übung, den "Advocatus Diaboli" zu spielen und sich zu überlegen, was gegen ein Investment in die jeweilige Aktie spricht. Die Varta-Aktie scheint auf dem aktuellen Kursniveau nicht mehr übertrieben hoch bewertet. Allerdings ist die Unsicherheit in Bezug auf die Gewinnentwicklung gestiegen.

Ein Einstieg bei Varta ist aus meiner Sicht daher trotz der guten Marktposition sehr spekulativ, denn die Unsicherheit dürfte in den nächsten Monaten für starkes Auf und Ab im Aktienkurs sorgen. Kurzfristig erscheint die Unterstützung bei 73 Euro wichtig: Ein Fall unter diese Marke dürfte einen weiteren Rückgang zur Folge haben.

Mein Podcast-Tipp: Was spricht gegen Gold? Wir blicken heute nicht auf die Vorzüge von Gold, sondern gehen auf die Frage ein, was eigentlich gegen den Kauf von Gold spricht. Ein umsichtiger Investor, schaut sich nicht nur die glänzende Seite der Münze an sondern fragt sich auch, wo die Probleme liegen, was im schlimmsten Fall passieren kann und worauf man zumindest mal einen Blick werfen sollte.

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (Smartphone, Tablet etc. mit Android)

→ Hier findest Du meinen Podcast auf Apple (Apple iPhone, iPad bzw. iTunes)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

|