Viele Lebensversicherungen werden an Dritte verkauft – Was können Sie tun? Liebe Leser,

wie Sie vielleicht bereits wissen, bin ich gegenüber Lebensversicherungen sehr skeptisch eingestellt. Und das obwohl Kapitallebensversicherungen insbesondere in Deutschland ein überaus beliebtes Vorsorgeprodukt sind.

Jedenfalls war das in der Vergangenheit so. Ich spreche dabei nicht von der Lebensversicherung, mit der nahe Angehörige im Todesfall abgesichert werden sollen, sondern von der kapitalbildenden Lebensversicherung.

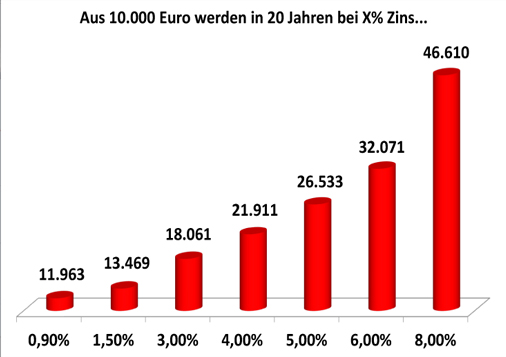

Zu hohe Kosten und zu geringe Rendite Doch es handelt sich dabei um keine gute Möglichkeit der Altersvorsorge, denn wegen der hohen Verwaltungs- und Vertriebskosten der Versicherungen ist die Rendite deutlich niedriger als bei anderen Formen der Geldanlage wie z.B. dem Aktiensparen oder dem Sparen in ETFs. Zudem steht die Sicherheit, sprich der Kapitalerhalt so sehr im Vordergrund, dass die Rendite inzwischen fast völlig auf der Strecke bleibt. Und wie wollen Sie Kapital aufbauen ohne Rendite? Die Grafik zum so genannten Zinseszinseffekt zeigt, was schon ein Prozentpunkt mehr oder weniger Rendite auf lange Sicht ausmacht:

Beim aktuellen Garantiezins für Lebensversicherungen von 0,90% wächst Ihr Kapital in 20 Jahren gerade einmal auf knapp 12.000 Euro. Schon bei 4% Rendite sind es fast 22.000 Euro und bei der langjährigen durchschnittlichen Rendite am Aktienmarkt von 8% werden aus 10.000 Euro in 20 Jahren stattliche 46.600 Euro.

Lebensversicherungen: Mehr Verträge als Einwohner

Die Risikoabsicherung spielt bei dieser Art der Versicherung eine untergeordnete Rolle, dagegen steht das Sparen im Vordergrund. Weil es eine garantierte Verzinsung gibt, sind – oder besser waren – kapitalbildende Lebensversicherungen in Deutschland sogar so beliebt, dass es inzwischen mehr Verträge als Einwohner gibt. Manche unserer Mitbürger haben also zwei oder drei Verträge gleichzeitig laufen. Der Garantiezins soll vor Pleiten schützen Absurd? Nicht unbedingt. Die Kapitallebensversicherung war viele Jahre auch deswegen sehr attraktiv, weil der Garantiezins vergleichsweise hoch war. Im Gesetzestext heißt der Garantiezins übrigens Höchstrechnungszinssatz, da er die Obergrenze dessen darstellt, was Versicherungen als Zinssatz garantieren dürfen.

Das soll verhindern, dass Versicherungen zu viel versprechen und dann pleitegehen, wenn sie die vertraglichen Garantien nicht einhalten können. Sicherheit ist aus Sicht des Gesetzgebers hier oberstes Gebot!

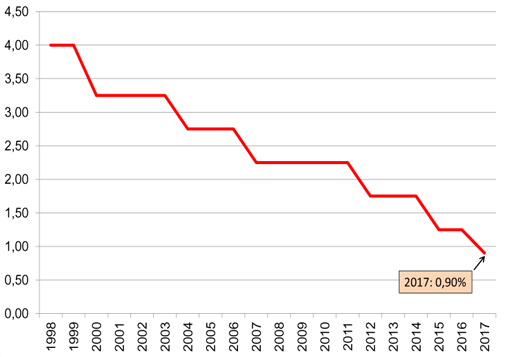

Der Blick auf die Entwicklung des Garantiezinses zeigt, wie schnell der Wert für Neuverträge in den vergangenen Jahren gesunken ist:

1999 lag der Garantiezins noch bei 4,0%! Schon 2007 gab es kaum noch die Hälfte. Inzwischen erhalten Sie gerade einmal noch eine garantierte Rendite von 0,90%.

Die niedrigen Zinsen machen Lebensversicherungen sinnlos

Damit wird aber auch schon das ganze Problem sichtbar: Das Produkt wird für Kunden aber auch für die Anbieter immer unattraktiver. Schuld daran sind die nach der Finanzkrise stark gesunkenen Zinsen. Auch die Versicherungen müssen auf dem Kapitalmarkt Erträge erwirtschaften und das fällt ihnen umso schwerer, je niedriger die Zinsen und z.B. die Anleiherenditen sind. Vor allem neue Verträge ergeben daher so gut wie keinen Sinn mehr. Das sehe nicht nur ich so, sondern viele andere Experten, z.B. auch die des Bunds der Versicherten – dessen Analysen übrigens meiner Ansicht nach eine gute und wirklich unabhängige Informationsquelle für jeden Versicherungsnehmer darstellen. Über 10 Millionen Verträge werden von den Versicherungen verkauft Anders sieht es bei Altverträgen aus. Diese werfen oft noch drei bis fünf Prozent Rendite ab. Da es den Versicherungen kaum noch möglich ist, diese Renditen zu erwirtschaften, geschweige denn einen Überschuss, loten viele Versicherer inzwischen Möglichkeiten zur Trennung von diesem Geschäft aus. Mit Axa, Ergo und Generali haben kürzlich drei große Versicherer angekündigt, die Lebensversicherungen loszuschlagen. Laut dem Bund der Versicherten sind über zehn Millionen Verträge betroffen. Als Kunde können Sie den Verkauf Ihrer Police nicht verhindern. Und die Versicherten müssen darauf vertrauen, dass der Käufer die garantierten Leistungen erfüllen kann. Die Bafin passt auf, dass alles mit rechten Dingen zugeht Aus diesem Grund muss das Deckungskapital dem Käufer ebenfalls überstellt werden, darüber wacht die Aufsichtsbehörde Bafin. Anders jedoch sieht es bei der Überschussbeteiligung aus.

Warum soll ein US-Investor oder ein deutscher Abwickler Überschussbeteiligungen ausschütten? Diese Investoren betreiben kein Neugeschäft und haben daher kein Interesse an der Kundenbindung. Sie verdienen Geld, weil sie die Altverträge effizienter und kostengünstiger verwalten als die Versicherungskonzerne.

Was können Sie als Kunde tun? Für die betroffenen Kunden ist dies ein klarer Nachteil, gegen den sie sich jedoch kaum wehren können. Für einen Kunden gibt es nur drei Möglichkeiten... 1. ... den Vertrag einfach weiterlaufen lassen. 2. ... den Vertrag kündigen oder 3. ... den Vertrag beitragsfrei weiterlaufen lassen. Einen pauschalen Rat, was jetzt am besten zu tun ist, kann ich leider nicht geben, denn ohne individuelle Versicherungsprüfung ist ein Urteil nicht möglich. Wenn Sie betroffen sind, können Sie beim Bund der Versicherten Ihre Police mit einem kostenlosen Versicherungsrechner (hier klicken) durchchecken lassen. Mein Fazit: Lebensversicherungen werden immer unattraktiver, von Neuverträgen rate ich dringend ab. Inzwischen droht auch Besitzern von Altverträgen Ungemach, weil sich immer mehr Versicherungsgesellschaften vom Lebensversicherungsgeschäft trennen und sich so ihrer Verantwortung entziehen. Als betroffener Kunde können Sie nur sehr wenig tun. Eine Kündigung oder Beitragsfreistellung sollten Sie trotzdem erst nach eingehender Prüfung aussprechen, besonders wenn neben der Altersvorsorge die Risikoabsicherung bei der Police eine Rolle spielt. Und noch etwas: Ob Sie große Lust verspüren, überhaupt noch Produkte von Versicherungen, die solches Geschäftsgebaren an den Tag legen, zu kaufen, müssen Sie selbst entscheiden. |