Wann es zu größeren Marktreaktionen auf die Fed-Politik kommen könnte

Wann es zu größeren Marktreaktionen auf die Fed-Politik kommen könnte

von Sven WeisenhausHinweis: Aufgrund eines technischen Problems erhalten Sie die gestrige Ausgabe erst heute. Wir bitten um Entschuldigung. Die Ergebnisse der US-Notenbanksitzung zur US-Geldpolitik entsprechen unseren Erwartungen: Die Fed wird also ab Oktober ihre Bilanz reduzieren. Die Zinsen bleiben dafür zunächst unverändert. Gleichzeitig wurde aber signalisiert, dass die Fed weiterhin noch eine Leitzinsanhebung in diesem Jahr vornehmen will, wahrscheinlich im Dezember. Hier waren einige Marktteilnehmer im Vorfeld skeptisch geworden und so rutschte nach dem Bekanntgeben des Sitzungsergebnisses auch der Euro kurz unter die 1,19er Marke. Für 2018 geht die Fed von drei weiteren Zinsanhebungen aus. Unter dem Strich also nichts wirklich Neues und so reagierte der Markt insgesamt auch nur moderat. Die großen langfristig ausgerichteten institutionellen Anleger fällen im Zusammenhang mit US-Notenbanksitzungen meist zudem keine überhasteten Entscheidungen. Selbst bei Überraschungen konnte man in der Vergangenheit häufiger erkennen, dass sie gerne erst am folgenden Tag reagierten. Wenn jedoch nicht Unerwartetes geschieht, ändern sie ihre Strategie nur langsam. Und genau dazu gibt ihnen die Fed auch die Gelegenheit. Wann beginnen kritische Umschichtungen? Die interessante Frage in diesem Zusammenhang lautet: Ab welchem Zinssatz werden Anleger beginnen, Gelder aus dem Aktienmarkt abzuziehen, um sie in die Rentenmärkte umzuschichten? Denn wenn diese Abflüsse schließlich die Zuflüsse übertreffen, werden logischerweise die Kurse der Indizes fallen. Neben dem Zinsniveau gibt es zwei weitere Punkte zu beachten: - Wie stark sind die Aktienmärkte bereits gestiegen, beziehungsweise wie überbewertet ist der Aktienmarkt?

- Wie hoch ist die Inflation?

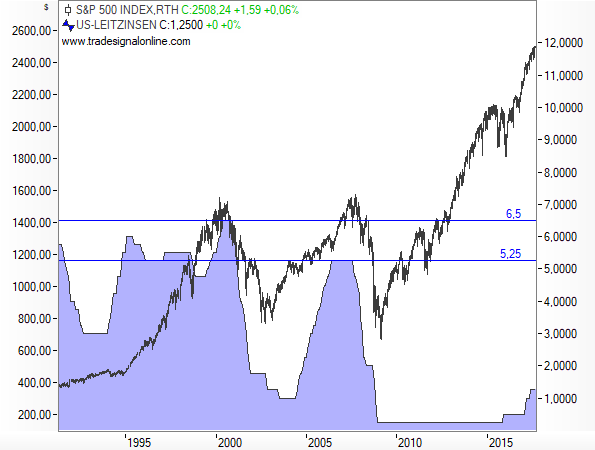

Je überbewerteter die Aktienmärkte sind, desto höher ist die Bereitschaft insbesondere institutioneller Anleger ihr Kapital aus den Aktien in andere Anlageklassen umzuschichten. In die Rentenmärkte werden sie (ohne externe Einflüsse) allerdings nur dann umschichten, wenn die Zinssatz deutlich über der Inflation liegt, der Realzins also positiv ist und damit die Investition eine ausreichende Rendite abwirft. S&P500 versus US-Leitzins In der Vergangenheit kann man beim Vergleich zwischen S&P500 und Leitzinsentwicklung erkennen, dass es tatsächlich „kritische“ Zinsniveaus gibt (siehe folgender Chart).

So begann im Jahr 2000 bei einem Indexstand des S&P500 von ca. 1500 Punkte und einem Zinssatz von 6,5 Prozent die Flucht der Anleger aus dem Aktienmarkt. Das erscheint relativ spät, denn die Leitzinsen lagen schon seit Ende 1994 bei mehr als 5 Prozent. Aber das war damals normal und so war in der Rally von 1995 bis 2000 also der Aktienmarkt in der Bewertung interessanter als der Anleihemarkt – trotz der höheren Zinsen. Das änderte sich erst in der Phase der Übertreibung um das Jahr 2000 und bei einem Zinsniveau von 6,5 Prozent. Von 2004 bis 2007/08 sahen wir eine ähnliche Entwicklung. Trotz steigender Zinsen steigt auch der Aktienmarkt weiter. Doch auch damals führte ein Zins über 5 Prozent dazu, dass die Rally allmählich auslief (außen vorgelassen sind bei dieser Betrachtung natürlich alle externen Ereignisse). Schlussfolgerungen Daraus ergibt sich zunächst die Schlussfolgerung, dass eine Rally durchaus auch einige Zinserhöhungen verkraften kann. Nur wenn der Aktienmarkt stark überbewertet erscheint und der Realzins gleichzeitig relativ viel attraktiver wird, werden die Abflüsse beginnen. Nach der starken Rally der US-Indizes könnte dieser Prozess in der aktuellen Situation etwas früher als 2007 starten. Je nach Inflation könnten solche Umschichtung schätzungsweise bei Leitzinsen um die 3 bis 4 Prozent beginnen. Aber bis dahin ist ja noch etwas Zeit. Und so reagierte der DAX auch heute zunächst einmal positiv. Wenn die US-Indizes diese Tendenz heute im weiteren Verlauf fortsetzen, steht erst einmal weiter steigenden Kursen nichts im Wege. Wenn nicht, gelten die genannten Kursniveaus. Viele Grüße Ihr Sven Weisenhaus www.stockstreet.de

|