Setzt sich die Abwertung des Dollars fort? Liebe Leserin, Lieber Leser,

die Notenbanken haben im Frühjahr rasch und überraschend energisch auf die Corona-Krise reagiert. Weltweit wurden die Zinsen gesenkt oder es wurde auf anderem Weg die Liquidität in den Märkten erhöht, hauptsächlich über den Kauf von Anleihen. Für Anleger bedeutet das: Festgeld, Tagesgeld und auch andere festverzinsliche Anlagen wie Anleihen werden auch über die nächsten Jahre keine Renditen abwerfen.

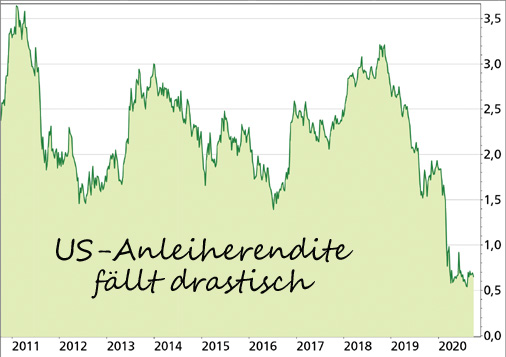

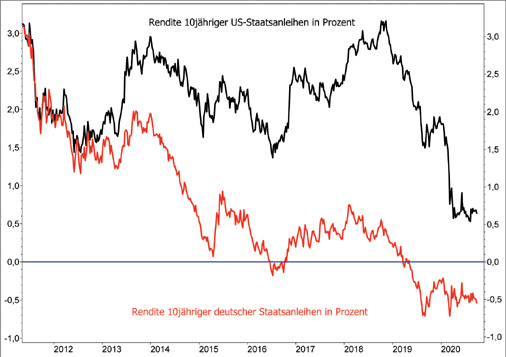

Die Niedrigzinsen sind für Dich sicher nichts Neues, für manchen Anleger in den USA aber schon. Denn während die EZB – und übrigens auch andere Notenbanken wie die Bank of Japan oder die Schweizerische Nationalbank – bereits seit Jahren negative Einlagezinsen von den Geschäftsbanken verlangen, hatte die US-Notenbank FED noch Spielraum für Zinssenkungen. Der Grund: Von 2015 bis 2019 hatte sie den Leitzins von 0,00% auf 2,50% angehoben. Schon 2019 gab es eine Reduzierung, aber im März wurde der Leitzins dann drastisch wieder auf 0,00% gesenkt. Renditen von US-Anleihen auf Allzeittief US-Anleger bekommen das besonders am Anleihe-Markt zu spüren, denn hier sind die Renditen deutlich gefallen. Haben 10-jährige US-Staatsanleihen (T-Bonds) Ende 2018 noch mehr als 3 Prozent abgeworfen, sind es seit der Corona-Krise nur noch 0,65%. So niedrig waren die Anleihe-Renditen in den USA noch nie.

Trotzdem ist das noch luxuriös im Vergleich zu deutschen Staatsanleihen (Bunds). Hier sind die Renditen negativ und liegen bei etwa -0,5%. US-Anleihen sind damit immer noch attraktiver als deutsche Staatsanleihen, allerdings ist die Zinsdifferenz deutlich gesunken und beträgt aktuell etwa 1,3 Prozentpunkte, Ende 2018 lag sie noch bei etwa 2,8 Prozentpunkten.

Die Zinsdifferenz aber ist nicht zuletzt mitentscheidend dafür, wie sich die Wechselkurse entwickeln. Kurz gesagt: Das Kapital fließt dahin, wo es höhere Zinsen gibt. Natürlich gibt es noch andere Einflüsse auf den Wechselkurs, wie das Wirtschaftswachstum, Inflationserwartungen oder politische Entwicklungen, aber die Zinsdifferenz gibt häufig die Richtung vor.

Der Dollar hat gegenüber dem Euro abgewertet

Die relativ große Zinsdifferenz zwischen US-Staatsanleihen und deutschen Staatsanleihen in den Jahren 2018 und 2019 hat sicher dazu beigetragen, dass der Dollar in diesem Zeitraum gegenüber dem Euro aufgewertet hat. Die drastische Abnahme der Zinsdifferenz, bzw. der Rückgang der Renditen für US-Staatsanleihen seit der Corona-Krise setzte dagegen den Dollar nicht nur gegenüber dem Euro unter Druck. EUR/USD ist auf den höchsten Stand seit April 2018 gestiegen. Diese Entwicklung könnte sich natürlich rasch wieder umkehren, wenn die Anleihe-Renditen in den USA wieder zulegen sollten, z.B. wenn die Konjunktur anzieht, die Inflation steigt und die US-Notenbank den Leitzins deswegen wieder anhebt. Es war in den vergangenen Jahrzehnten meist so, dass sich die US-Wirtschaft schneller von Rückschlägen erholt hat als Europas Ökonomien.

Das könnte auch diesmal so sein – und dann würde auch der Dollar davon profitieren. Was aber diesmal anders ist: Die US-Notenbanker wollen darauf nicht mit Zinserhöhungen reagieren, jedenfalls nicht so schnell. Denn die Fed hat einen bedeutenden Strategiewechsel vollzogen.

Kurz zusammengefasst: Hat die US-Notenbank in der Vergangenheit die geldpolitischen Zügel wieder angezogen, sobald das Inflationsziel von 2,0 Prozent erreicht war und am Arbeitsmarkt auch Vollbeschäftigung herrschte, soll in Zukunft ein zeitweiliges Überschießen der Inflationsrate über 2,0 Prozent erlaubt sein, falls es zuvor ein Unterschießen gab – quasi als Ausgleich. Der Leitzins bleibt folglich länger bei 0 Prozent als mit der früher verfolgten Strategie. Vor 2022 wird es wohl keine Zinserhöhung geben. Die neue Strategie der US-Notenbank schwächt den Dollar Die US-Notenbank will erklärtermaßen mit der neuen Strategie nicht nur Vollbeschäftigung erreichen, sondern auch einen überproportionalen Anstieg niedriger Einkommen. Zu signifikanten Lohnsteigerungen kommt es aber erst, wenn über längere Zeit Vollbeschäftigung herrscht und Arbeitskräfte knapp werden. Damit verfolgt die FED jetzt auch ein sozialpolitisches Ziel. Für noch interessanter halte ich aber die internationalen Auswirkungen der Politik: Der Dollar kam in den letzten Monaten bereits unter Abwertungsdruck – und wenn die FED die neue Strategie glaubhaft verfolgt, kann sich dieser fortsetzen. An der glaubwürdigen Umsetzung allerdings hapert es noch, es gibt hier etwas widersprüchliche Signale. So oder so. Mit der neuen Strategie setzt die FED die anderen großen Notenbanken, allen voran die EZB und die Bank of Japan, unter Zugzwang. In den letzten Jahren verfolgten diese eine expansivere Geldpolitik als die FED und unterstützten dadurch auch über eine Abwertung von Euro und Yen ihre Wirtschaft. Jetzt aber verfügen EZB und Bank of Japan nicht mehr über die Mittel, um nachzuziehen. Der Einlagezins ist in beiden Währungsräumen wie gesagt bereits negativ. Zudem wächst in beiden Regionen, auch in Kreisen der Notenbank, der Widerstand gegen eine noch expansivere Geldpolitik. Unter dem Strich sorgt die neue Strategie der FED mittel- und langfristig für Abwertungsdruck auf den Dollar, sprich für Aufwärtsdruck bei EUR/USD. Dazu müssen aber noch einige andere Bedingungen erfüllt sein, z.B. dass sich die wirtschaftliche Erholung in der Eurozone fortsetzt.

Mein Fazit Sicherlich habe ich nicht alle Faktoren analysiert, die in den nächsten Monaten auf den Wechselkurs EUR/USD wirken könnten. Die Zinsdifferenz ist ja nur ein Faktor, die Entwicklung der Pandemie, der Brexit oder die US-Wahlen sind weitere. Das kann für kräftige Schwankungen am Währungsmarkt sorgen. Mittel- und langfristig schwächt die US-Notenbank aber mit ihrer neuen Strategie den Dollar. Was heißt das für Anleger? Wer kurzfristig agieren möchte, könnte auf einen Kursanstieg von EUR/USD oder auf einen Rückgang von USD/JPY setzen. Doch das ist sehr spekulativ, Entscheidungen sollten hier in erster Linie auf Basis der Charttechnik getroffen werden. Für langfristig orientierte Aktien-Anleger spielt die Wechselkursentwicklung meiner Ansicht nach jedoch keine allzu große Rolle. Entscheidend für langfristige Investments in Aktien sind die Geschäftsaussichten des jeweiligen Unternehmens. Grundsätzlich ist es aber gut, zur Diversifikation in Aktien aus verschiedenen Währungsräumen investiert zu sein. Allerdings ist eine mögliche Abwertung des Dollars zumindest ein weiteres Argument, das aktuell gegen eine Übergewichtung von Investments am US-Aktienmarkt spricht. Denn im Vergleich zu europäischen und asiatischen Aktien sind US-Aktien im Durchschnitt relativ hoch bewertet.

Meine Empfehlung NEU: Folge mir bei Instagram! Möchtest Du ab sofort von mir kurze Einschätzungen zu DAX, Aktien, ETFs

und vielen spannenden und aktuellen Themen rund um Börse & Trading –

direkt live und 100% kostenlos?

►► Dann folge mir ab sofort auf Instagram...

Dort melde ich mich fast täglich live in den „Instagram-Stories“,

die Du dann immer für jeweils 24 Stunden abrufen kannst.

Du bekommst hier exklusiven Content, den ich so nicht auf

YouTube oder hier im Report veröffentliche.

Mein Tipp:

Schaue Dir gleich meine aktuelle Story an – ich freue mich auf Dich!

►► Folge mir jetzt auf Instagram (natürlich kostenfrei)

|