| Liebe Leserin, lieber Leser, die nächsten 18-24 Monate werden außergewöhnlich! Alle Infos hier...

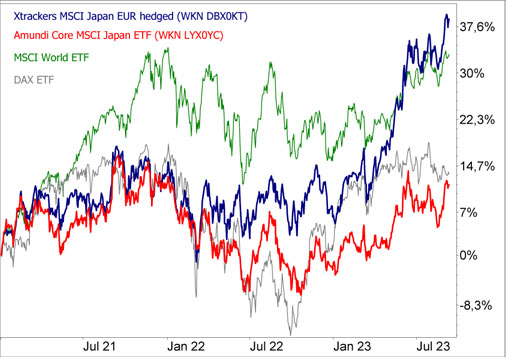

Warum die Entwicklung des Yens so wichtig ist... Japan hat sich von der Pandemie langsamer erholt als andere Länder. Das Bruttoinlandsprodukt ist im Jahr 2020 um 4,3 Prozent eingebrochen, und damit in etwa so stark wie der Durchschnitt der Industrieländer (-4,2%). Im Jahr 2021 und 2022 hat sich die Wirtschaft mit +2,1 Prozent und +1,1 Prozent aber deutlich langsamer erholt als der Durchschnitt. Das hat sich allerdings in den letzten Monaten geändert: Im 2. Quartal 2023 legte das Bruttoinlandsprodukt auf eine Jahresrate hochgerechnet (annualisiert) um 4,8 Prozent zu, das ist so stark wie seit langem nicht. An der Nachhaltigkeit dieser Entwicklung bestehen aber große Zweifel, viel spricht für eine wieder nachlassende Konjunkturdynamik. Zum einen kann sich Japan der schwächeren Weltkonjunktur nicht entziehen. Nicht nur wachsen die USA und Europa langsamer, auch Chinas Wirtschaft kommt nicht in die Gänge. Und die Region Ostasien spielt für Japans Wirtschaft eine große Rolle. Das wird die Exportwirtschaft belasten, die unterstützt von einem schwachen Yen den Hauptbeitrag zum zuletzt starken Wachstum lieferte. Der IWF prognostiziert daher nach +1,4 Prozent in diesem Jahr für 2024 nur noch ein Wachstum von 1,0 Prozent. Das ist deutlich weniger als der Durchschnitt der Industrieländer von 1,4 Prozent (USA: +1,0%; Eurozone: +1,5%). Viele Zahlen aus der Wirtschaft bestätigen diese Prognose: Die Investitionsbereitschaft der Unternehmen hat zuletzt wieder abgenommen und die Konsumenten leiden zunehmend unter dem Realeinkommensverlust. Weiterhin expansive Geldpolitik Zeitweise sah es anders aus, aber mittlerweile rechnet kaum noch jemand damit, dass die Regierung in Tokio das Ende der Deflation ausruft. Diese hat Japan letztlich seit Jahrzehnten im Griff und die expansivste Geldpolitik aller Industrieländer zur Folge. Die Inflationsrate von aktuell 3,3 Prozent ist in den Augen der Bank of Japan offenbar nicht nachhaltig, wenig deutet daher auf eine Kehrtwende in der Geldpolitik hin. Immerhin hat die Bank of Japan aber im Rahmen der Feinsteuerung die direkten Eingriffe in den Anleihemarkt etwas abgemildert. Das Festhalten an der extrem lockeren Geldpolitik und den Niedrigzinsen hat den Yen in den letzten Monaten weiter unter Abwertungsdruck gesetzt. Vor allem weil in den USA und auch in der Eurozone die Zinsen gleichzeitig kräftig gestiegen sind. Inzwischen ist der Yen allerdings in den Augen vieler Devisenexperten fundamental unterbewertet. Ob sich das ändert und der Yen wieder aufwertet, hängt jedoch weniger von der Bank of Japan ab als von der Zinspolitik in den USA und der Eurozone. Mehren sich hier die Anzeichen für ein Ende der Zinserhöhungen oder deuten sich gar wieder erste Zinssenkungen an, dann würde das dem Yen deutlich Auftrieb geben. In Japan investieren? Für ausländische Anleger würde eine Aufwertung des Yen das Investieren in Japan noch attraktiver machen. Bereits in den letzten Jahren rückte das Land stärker in den Fokus der Anleger. Und das lag nicht zuletzt an Warren Buffett. Im Frühjahr 2023 machte die Meldung die Runde, Warren Buffett suche mit seinem Fonds Berkshire Hathaway in Japan nach weiteren Einkaufsgelegenheiten. Schon im Sommer 2020 sorgte es für ein großes Medienecho, als Buffett mit Verweis auf die günstigen Bewertungen bei mehreren japanischen Handelshäusern eingestiegen ist. Doch es geht nicht nur um die Bewertungen: Japans Unternehmen überzeugen trotz aller Strukturprobleme in der Regel mit kerngesunden Bilanzen und einem niedrigen Schuldenstand. Zudem gab es in den letzten Jahren einige Erfolge auch in Bezug auf Reformen am Aktienmarkt und im Unternehmensrecht. So ist der Einfluss der Aktionäre gestiegen und es wird zunehmend Druck auf die Vorstände ausgeübt. Auch durch diesen Druck haben sich die Gewinnmargen japanischer Unternehmen nach Ansicht von Experten in den letzten Jahren verbessert und die Dividenden sind gestiegen. Die Aktienrückkäufe liegen ebenfalls auf langjährigen Höchstständen. All das trägt dazu bei, das Vertrauen der Anleger zu stärken und Investments in japanische Aktien attraktiver zu machen. Abwertung des Yens drückt auf die Performance Dennoch erwies sich ein allgemeines Investment am japanischen Aktienmarkt auch in den letzten Jahren als wenig lukrativ, jedenfalls wenn man sein Depot in Euro oder in US-Dollar führt. So steht ein ETF auf den MSCI Japan Index wie der von Amundi (WKN: LYX0YC) in der Grafik heute etwa 10 Prozent höher als Anfang 2021, ein DAX-ETF hat leicht besser abgeschnitten.

Ein ETF auf den MSCI World hat in diesem Zeitraum sogar um etwa 32 Prozent zugelegt. Outperformance sieht anders aus. Alle drei ETFs in der Grafik sind übrigens thesaurierend, d.h. in der Kursentwicklung und damit auch im Chart sind die Dividenden mit enthalten.

Die enttäuschende Entwicklung der Japan-ETFs hat mit der Abwertung des Yens in den letzten Jahren zu tun. Denn diese verringert bei der Umrechnung in Euro die Performance. Ein währungsgesicherter ETF auf den MSCI Japan wie der von Xtrackers (WKN: DBX0KT) konnte dagegen mit dem MSCI World ETF unter dem Strich nicht nur mithalten, sondern hat diesen in den letzten Monaten sogar überholt (+37% seit Anfang 2021). Bei solchen „EUR hedged“ ETFs wird der Einfluss von Wechselkursschwankungen auf die Kursentwicklung eliminiert. Doch der Yen könnte in Zukunft wieder mehr Stärke zeigen. Vor allem wenn der Zinserhöhungszyklus in den USA und der Eurozone endet und die Zinsdifferenz zum US-Dollar und zum Euro nicht weiter zunimmt. In Japan wird es zwar sobald keine deutliche Erhöhung des Leitzinses geben, aber die Bank of Japan wird die langsame Abkehr von der direkten Kontrolle der Anleiherenditen fortsetzen. Das wird den Yen zumindest stützen. Während es also in den letzten Jahren die richtige Strategie gewesen wäre, bei Japan-ETFs auf die währungsgesicherte Variante zu setzen, ziehe ich das für die kommenden Jahre in Zweifel.

Mein Fazit

Sollte die Bank of Japan restriktiver werden, dann würde das dem Yen Auftrieb geben. Gleiches gilt, wenn die US-Notenbank und die EZB ihren Zinserhöhungszyklus beenden. Ich erwarte mittelfristig einen stärkeren Yen. Japanische Aktien würden durch eine Aufwertung des Yens für Ausländer attraktiver. Belastend für die japanische Wirtschaft und den Yen wirken sich aber steigende Rohstoffpreise aus, denn Japan ist hier auf Importe angewiesen. Die Bäume wachsen also nicht in den Himmel, Japan wird nicht zu einem Wachstumswunder. Für Anleger werden sich dennoch interessante Gelegenheiten ergeben, denn der lange im Schatten stehende japanische Aktienmarkt ist attraktiver geworden. Ich persönlich ziehe aber bei kurz- und mittelfristigen Aktionen immer auch die Charttechnik zurate. Und die spricht aktuell gegen einen Einstieg. Sollte sich das wieder ändern, werde ich im „Lars-Erichsen“-Depot meines Premium-Anlagemagazins „Rendite-Spezialisten“ aktiv.

Mein Tipp NEU: Folge mir auf LinkedIn! Mehrmals wöchentlich melde ich mich mit spannenden Themen auf LinkedIn. Mehrere tausend folgen mir bereits – vernetze auch Du Dich mit mir – ich freue mich auf Dich.

►► Hier findest Du mich auf LinkedIn...

Herzliche Grüße und bis kommende Woche

Dein

Lars Erichsen

Chefredakteur Rendite-Report

www.rendite-report.de

|