Warum jetzt Optimismus statt Trübsinn angebracht ist

Warum jetzt Optimismus statt Trübsinn angebracht ist

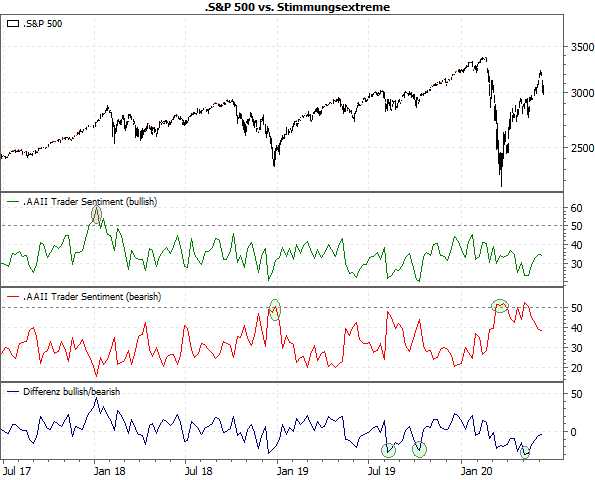

von Torsten EwertSehr verehrte Leserinnen und Leser, auch in der Verfallstagswoche setzten der DAX und die meisten anderen großen Indizes ihre jüngste Konsolidierung seit dem Anstieg Anfang des Monats fort. In dieser Woche ist wegen der Feiertage bzw. verkürzten Börsentage in den USA am Donnerstag und Freitag (Thanksgiving, Black Friday) ebenfalls kaum Bewegung zu erwarten. Zumal die Investoren sicherlich zunächst abwarten wollen, wie der Start der traditionellen Weihnachts-Shoppingsaison unter Pandemiebedingungen verläuft. Die Jahresendrally lässt damit wohl weiter auf sich warten. Aber jüngste Stimmungswerte unter den Privatanlegern deuten darauf hin, dass die nächsten Monate durchaus positiv für die Aktienmärkte werden könnten – und das trotz der dadurch drohenden erneuten Übertreibung aus fundamentaler Sicht (siehe Börse-Intern vom 19.11.2020). Die Stimmungslage hat sich komplett gedreht! Vor zwei Monaten hatte ich Sie an dieser Stelle auf ein äußerst ungewöhnliches Sentimentphänomen bei den Privatanlegern in den USA hingewiesen – eine mehr als 30-wöchige Stimmungsbaisse (siehe Börse-Intern vom 21.09.2020), bei der die Stimmungswerte aus der Umfrage der American Association of Individual Investors (AAII) kontinuierlich unter der Nullmarke lagen, also mehr Anleger bearish als bullish waren. Letztlich hielt diese Stimmungsbaisse sogar ganze 34 Wochen an und endete erst Mitte Oktober. Damit wurde die bisherige längste negative Stimmungsphase von 22 Wochen Dauer um satte 12 Wochen bzw. fast 3 Monate übertroffen! Genau vier Wochen später, also Mitte November, gab es dann gleich das nächste Stimmungsextrem, diesmal allerdings ein bullishes: Mehr als 55 % der Anleger äußerten eine positive Markteinschätzung auf Sicht der kommenden 6 Monate! Nur knapp 25 % waren weiterhin negativ gestimmt und weniger als 20 % waren unentschieden über die weiteren Aussichten der Aktienmärkte. Ein dreifach bemerkenswertes Ereignis Das war in mehrfacher Hinsicht ein sehr bemerkenswertes Ergebnis, auf das ich die Leser meines Geldanlage-Briefs in der vorletzten Wochenausgabe auch sogleich hinwies: Erstens ist die hohe Zahl bullisher Anleger für sich genommen bereits ein sehr außergewöhnliches Zeichen. Dazu gleich mehr. Zweitens war die Zahl der Bären der geringste Wert nicht nur seit Beginn der Stimmungsbaisse, sondern auch seit Anfang 2020, als die US-Indizes noch neue Höchststände markierten und eine Pandemie unvorstellbar war. Und drittens ist die geringe Zahl von neutral abstimmenden Anlegern ein sehr vielversprechendes Zeichen. Warum letzteres so wichtig ist, erkennen wir, wenn wir uns die übliche Stimmungslage des durchschnittlichen privaten Anlegers vor Augen führen: Er betreibt die Geldanlage zwar interessiert, aber nur nebenbei. Entsprechend gering taucht er in viele Details ein – egal ob Charttechnik oder Fundamentalanalyse. Häufig liest er zwar viel über die Börse, z.B. im Internet oder in einschlägigen Finanzzeitschriften. Aber es fällt ihm schwer, diese Vielzahl von Informationen einzuordnen – zumal sie oft auch widersprüchlich sind. Und bei der Unmenge von konkreten Anlagetipps, die dabei auf ihn einprasseln, fühlt er sich schnell überfordert. Es wird immer sehr viele unentschlossene Anleger geben Die Folge: Viele Anleger sind ständig verunsichert und haben keine klare Meinung zum Markt. Traditionell ist daher bei allen Umfragen die Gruppe der unentschlossenen Anleger die im Durchschnitt zweitgrößte (nach den Bullen) – zumindest wenn in solchen Umfragen eine neutrale Meinung zulässig ist. Die Größe dieser neutralen Gruppe bleibt zudem konstanter als die der Bullen oder Bären: Sie schwankt von allen drei Gruppen am wenigsten. Durchschnittlich stimmen etwas mehr als 30 % aller Befragten „neutral“ ab, und statistisch sinkt dieser Wert nur selten unter 23 %. Der Wert von Mitte November, der bei 19,3 % lag, ist also sehr selten. Seit Beginn der Erhebung durch die AAII Ende Juli 1987 gab es statistisch nur in weniger als 7,7 % der Fälle gleich niedrige oder niedrigere Werte. Dieser Wert von vor zwei Wochen ist zudem der niedrigste seit Mitte März dieses Jahres – als angesichts des laufenden Crashs die Mehrzahl der Anleger ins Bärenlager wechselte! Damit geschah jüngst genau das Gegenteil: Der Großteil der Anleger wechselte ins Bullenlager, und zwar nicht nur die unentschlossenen Anleger, sondern auch viele Bären. Das war der Grund für den Stimmungsumschwung Der Grund für diesen starken Stimmungsschwung ist natürlich schnell ausgemacht: Es war die Erfolgsmeldung von Biontech über die hohe Wirksamkeit und baldige Verfügbarkeit eines Anti-Coronaimpfstoffs, die in jener Woche veröffentlicht wurde. Kein Wunder also, dass es dabei auch den größten Zuwachs an Bullen seit Überwindung der Finanzkrise gab. Allerdings ist der konkrete Grund für diesen Stimmungsumschwung belanglos. Wichtig ist, dass es überhaupt dazu kam. Und solche plötzlichen Stimmungsänderungen werden in der Regel ohnehin durch externe Nachrichten bzw. Ereignisse ausgelöst. (Das sind dann die seltenen Zeitpunkte, in denen doch Nachrichten Kurse machen.) Womit wir bei der Frage wären, die einigen von Ihnen ohnehin auf der Zunge liegt? Sind hohe einseitige Stimmungswerte denn nicht negativ? Das ist doch zumindest die klassische Interpretation in der Sentimentanalyse – hohe bullishe oder bearishe Werte sind Kontraindikationen für die Aktienmärkte. Warum Stimmungsextreme nicht immer Kontraindikatoren sind Aber das gilt nicht immer. Auch hierzu sollten wir uns wieder veranschaulichen, wie es zu solch einseitigen Stimmungswerten kommt: Gewöhnlich ist das der Fall, wenn es eine längere oder stärkere Phase mit steigenden oder fallenden Kursen gab. Das typische Beispiel ist eine lange Hausse, an deren Ende ausnahmslos alle Anleger bullish werden – selbst diejenigen, die noch vor nicht allzu langer Zeit genau vor dieser Übertreibung gewarnt haben. Das Gegenbeispiel ist ein Crash, an dessen Tiefpunkt nahezu alle Anleger bearish werden. Dazu die folgenden Beispiele der jüngeren Vergangenheit:

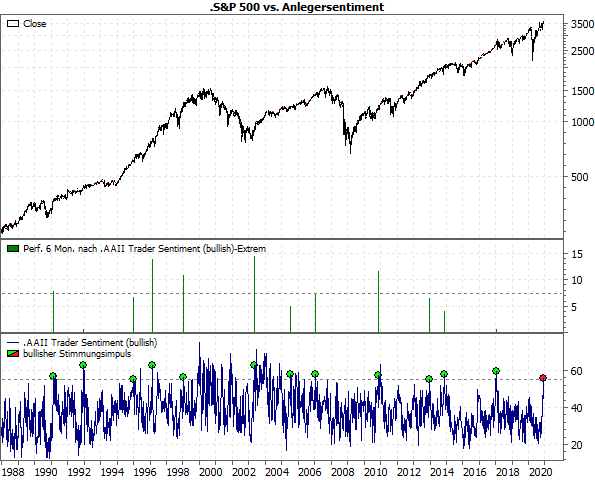

(Quellen: MarketMaker, AAII) Im Januar 2018 stiegen Kurse und (bullishe) Stimmung (siehe grüne Kurve) steil an – nachdem es zuvor schon eine längere, mehrmonatige Rally ohne größere Kursrücksetzer gab. Das war natürlich ein Warnsignal. Und tatsächlich kam es danach auch zu einem kräftigen Einbruch. Ende 2018 und im Corona-Crash dieses Jahres stiegen dagegen die bearishen Stimmungswerte in den Extrembereich (siehe rote Kurve). Zuvor kam es zu drastischen bzw. anhaltenden Kursverlusten, die dieses negative Stimmungsbild erklärten. Auch in diesen Fällen erfüllte das Sentiment seine Funktion als Kontraindikator. Mitunter deuten auch die Differenzen der bullishen und bearishen Stimmungswerte Umkehrpunkte an. Das war z.B. im Sommer und Herbst 2019 zwei Mal der Fall (siehe blaue Kurve). Damals konnten sich viele Anleger nicht vorstellen, dass nach dem Einbruch von 2018 die Kurse einfach weitersteigen können. Doch genau das taten sie – entlang der berühmten Mauer der Angst und Zweifel… Was bei einem Stimmungsimpuls anders ist Die aktuelle Stimmungslage unterscheidet sich jedoch von diesen Fällen, in denen sich die bullishe bzw. bearishe Stimmungslage mit den Kursen aufschaukeln kann. Zwar liegt aktuell auch eine lange Phase steigender Kurs hinter uns, aber die Stimmung folgte dem Kursanstieg nicht. Im Gegenteil: Wie erwähnt und vor zwei Monaten ausführlich besprochen, liegen etliche Monate mit extrem negativer Stimmung hinter uns. Die bullishe Stimmung trat plötzlich auf, impulsiv. Sie wurde durch ein externes Ereignis ausgelöst. Ein solcher plötzlicher und drastischer Umschwung der Anlegerstimmung wird in der Stimmungsanalyse der Behavioral Finance als Stimmungsimpuls bezeichnet. Er kann positiv (bullish) oder negativ (bearish) sein, aber anders als die normalen Stimmungsextreme, die sich allmählich gemeinsam mit der Kursbewegung bilden, ist er prozyklisch – nicht antizyklisch! – zu werten. Ein bullisher Stimmungsimpuls wie vor zwei Wochen ist also ein potenziell positives Signal für die Aktienmärkte! Mit Blick auf das Ereignis, das ihn auslöste, ist das auch sofort verständlich: Die Hoffnung auf einen Impfstoff und damit ein Ende der Pandemie ist nun konkret, nicht mehr nur theoretisch. Und damit hellen sich auch die Konjunkturaussichten und die Wachstumsperspektiven der Unternehmen auf – was letztlich ein höheres Kurspotenzial für Aktien verspricht. Die Historie zeigt: Positive Stimmungsextreme sind bullish! Aus verschiedenen Gründen ist es schwierig bis unmöglich, ähnliche bullishe Stimmungsimpulse in der Vergangenheit zu finden. Daher habe ich mich auf vergleichbare Stimmungsextreme konzentriert, um herauszufinden, wie sich die Aktienmärkte danach entwickelt haben. Dazu der folgende Chart, in dem ich die entsprechenden Zeitpunkte im unteren Chartteil mit grünen Punkten markiert habe:

(Quellen: MarketMaker, AAII, eigene Berechnungen) Diese Zeitpunkte habe ich dadurch bestimmt, dass – wie aktuell – ein bullisher Stimmungswert von mehr als 55 Punkten erreicht wurde. Allerdings muss der letzte Stimmungswert über diesem Schwellwert mindestens 6 Monate zurückliegen. Dadurch werden zumindest länger anhaltende bullishe Stimmungsphasen herausgefiltert, wie es sie vor allem Anfang der 2000er Jahre häufiger gab. Auf diese Weise fand ich 12 ähnliche Zeitpunkte (grüne Punkte; der aktuelle Stimmungsimpuls ist rot markiert). Für diese habe ich dann geprüft, wie die Kursentwicklung des S&P 500 in den folgenden 6 Monaten nach Auftreten dieses Stimmungsimpulses war. Ein Lichtblick in der trüben Vorweihnachtszeit Das Ergebnis sehen Sie im mittleren Chartteil: Die „Nadeln“ geben den Kursgewinn des S&P 500 in diesem halben Jahr an. Dabei kam es in keinem der Fälle zu Kursverlusten, nur zweimal blieben die Zuwächse minimal. Im Mittel (Median) stiegen nach einem solchen Impuls die Kurse um rund 7 % innerhalb der nächsten 6 Monate; der durchschnittliche Gewinn liegt sogar noch ein wenig darüber (7,4 %). Auch wenn die Kurse nun tatsächlich in eine Seitwärtsbewegung übergehen sollten, gibt also durchaus Grund für Optimismus – und für den nötigen Mut, aussichtsreiche Werte zu niedrigen Kursen wieder aufzusammeln (wenn die Kurse innerhalb dieser Seitwärtsbewegung demnächst wieder fallen). Mit dieser Perspektive erscheint die bevorstehende, Lockdown-geprägte Vorweihnachtszeit doch nicht mehr ganz so trübsinnig, finde ich… Mit besten Grüßen Ihr Torsten Ewert

|