Was das Sams die Börsianer lehren kann

Kurze Nachlese zum großen März-Verfallstag im DAX

Was das Sams die Börsianer lehren kann

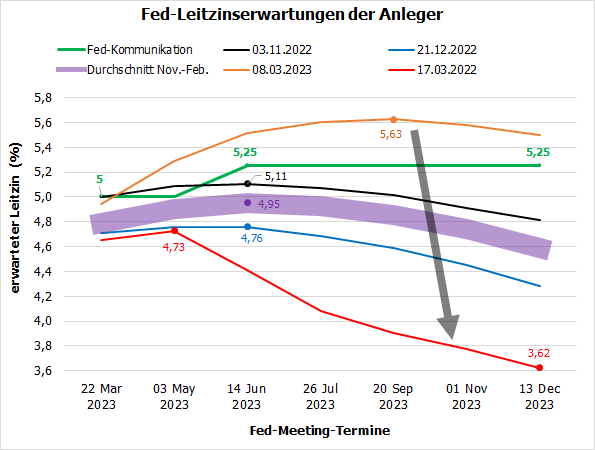

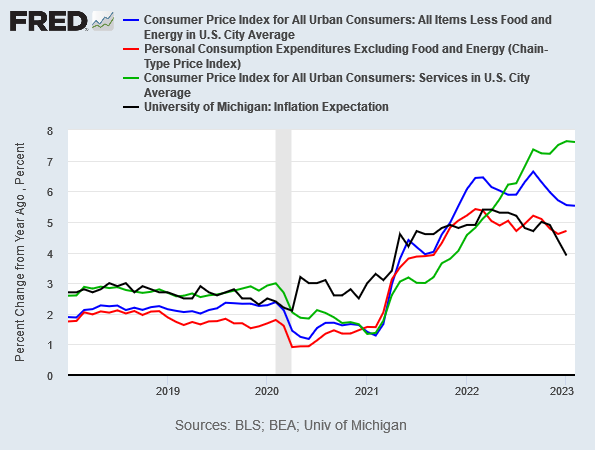

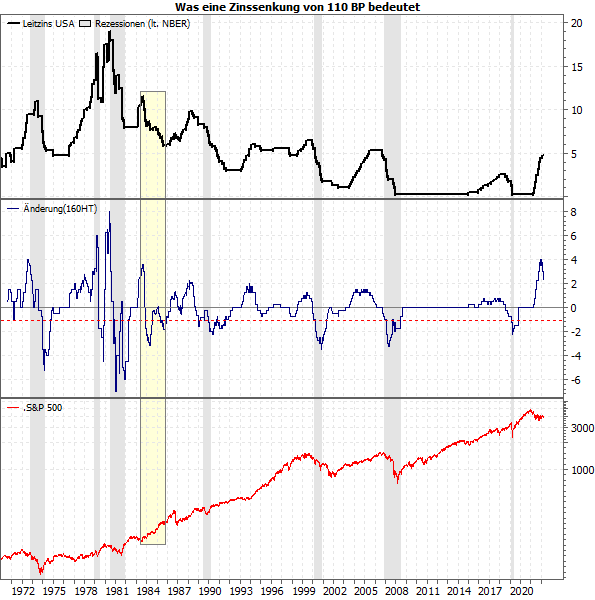

von Torsten Ewert Sehr verehrte Leserinnen und Leser, das beherrschende Thema ist weiterhin die Bankenkrise. Sie wurde durch die Schweizer Credit Suisse beschleunigt, die in der Vorwoche offenbar größere Probleme bekam. Wochenend-Hauruck-Aktion zu Rettung der Credit Suisse Am Wochenende wurde sie in einer Hauruck-Aktion von der Konkurrentin UBS übernommen. Dabei sind die Hintergründe wenig transparent. Schließlich sind die Probleme der Credite Suisse hausgemacht und haben zunächst nichts mit den Liquiditätsengpässen der US-Banken zu tun. Allerdings zogen wohl auch Kunden der Credit Suisse in größerem Umfang Geld ab, was die Bank offenbar mit einer Kapitalerhöhung auffangen wollte. Diese wollte jedoch eine Großaktionärin nicht mittragen, weshalb die Schweizer Zentralbank mit einem Hilfskredit einsprang. Die dadurch offensichtlich gewordenen Liquiditätsprobleme der Credit Suisse dürften zu weiteren Mittelabflüssen geführt haben. Da die Credit Suisse als „systemrelevant“ gilt, hätte ein Zusammenbruch weitere Banken in Mitleidenschaft ziehen können. Dies dürfte der Grund für die hektische Übernahme gewesen sein. Ob die gefundene Lösung ausreichend ist, bleibt abzuwarten. Die Garantien der Schweizer Regierung in Höhe von 9 Mrd. CHF sind wohl eher symbolisch und angesichts der Bilanzsumme der Credit Suisse von 531 Mrd. CHF kaum ausreichend. Immerhin hat die Schweizer Zentralbank eine weitere Liquiditätshilfe von 100 Mrd. CHF bereitgestellt. DAX: Hält diese wichtige Unterstützung? Die übers Wochenende eilig zusammengezimmerte Übernahme der Credit Suisse sollte die Börsen beruhigen. Das scheint nach einer ersten Verunsicherung auch gelungen zu sein. Der DAX ist zwar heute zunächst deutlich unter 14.700 Punkte, eine wichtige Unterstützung, gefallen.  Er deutet aber eine möglich kurzfristige Umkehr an, nachdem die US-Futures im nächtlichen Handel ihre Tiefs der Vorwoche verteidigten und sich in der Folge wieder erholten. Die Aufwärtstendenz (gestrichelte Linien) bleibt damit ungefährdet. Damit wahrt der DAX die Chance, die Ausweitung der Korrektur zu verhindern. Jetzt hängt (wieder) alles an der Fed Wie es mit den Finanzmärkten weitergeht, wird jedoch von der Fed abhängen, deren Entscheidungsgremium ab morgen zu seiner turnusmäßigen Tagung zusammenkommt. Bis Anfang März interessierte die Anleger dabei „nur“, wie es mit den Zinsen weitergeht. Inzwischen erwarten die Märkte von der Fed Aufklärung zur Bankenkrise. Mehr Aufmerksamkeit als die Zinsentscheidung selbst wird daher einmal mehr die anschließende Pressekonferenz von Fed-Chef Powell erhalten. Die Fed-Sitzung dürfte vor allem für einen Index besondere Bedeutung haben: den Nasdaq 100. Denn während aufgrund der Bankenkrise alle anderen Indizes mehr oder weniger stark verloren haben – der österreichische ATX z.B. satte 11,9 % seit dem 6. März – hat der Nasdaq 100 in diesem Zeitraum sogar 1,8 % zugelegt. Und auch der TecDAX zeigt sich mit einem Mini-Minus von 1,6 % sehr robust. Das erscheint erstaunlich, denn Tech-Aktien gelten weiterhin als überbewertet. Zudem ziehen sich inzwischen auch die Investoren zurück, wodurch die Mittelzuflüsse an Tech-Unternehmen austrocknen. Das war schließlich auch der Grund für den Zusammenbruch von SVB und Co. in den USA! Warum sollten dann Tech-Aktien an der Börse so plötzlich eine Wiederauferstehung feiern? Warum der Nasdaq 100 trotz Krise zulegte Den Grund dafür zeigt die folgende Grafik:  Quellen: CME Fed Watch Tool, eigene Berechnungen Die Leitzinserwartungen der Anleger sind infolge der Bankenkrise massiv eingebrochen (rote Kurve). Erst unmittelbar vor Beginn der Krise preisten die Anleger ein (gelbe Kurve), was die Fed seit Monaten andeutet (grüne Kurve). Zuvor blieben die Erwartungen zum Teil deutlich darunter. Damit hat sich die Lage für den Nasdaq 100 bzw. die Tech-Werte insgesamt um 180 Grad gedreht: Zuvor litten diese Aktien unter steigenden Leitzinsen (bzw. Leitzinserwartungen), weil deren Gewinne (die weit in der Zukunft liegen) bei höheren Zinsen heute weniger wert sind, wodurch die Bewertungen sinken – und damit auch die Kurse. Nun sind die Zinserwartungen wieder deutlich zurückgegangen, so dass Bewertungen und Kurse wieder steigen. Zwei Probleme und ein Dilemma der Fed Es gibt nur zwei Probleme: Erstens ist noch nicht ausgemacht, dass die Fed die Zinsen bald wieder senken wird. Und selbst wenn, bleibt offen, ob sie die Zinsen so deutlich senken wird, wie die Märkte derzeit erwarten. Und zweitens wage ich mir nicht vorzustellen, was mit den Aktienmärkten geschieht, wenn sie es doch tut. Die Fed steckt schließlich in einem Dilemma: Sie muss weiterhin die Inflation bekämpfen, die trotz der jüngsten Rückgänge hoch bleibt oder sogar wieder/weiter wächst. Das gilt insbesondere für die Kernraten und den Servicesektor (siehe blaue, rote und grüne Kurven im folgenden Chart).  Auch die Inflationserwartungen der Konsumenten (schwarze Kurve) liegen trotz eines leichten Rückgangs immer noch im Bereich von 4 %. Der nächste Spagat der Fed Die Fed hat daher bei der Rettung der SVB und der anderen Banken einen weiteren Spagat versucht: Sie beließ die Zinsen auf ihrem bisherigen Niveau, stellte aber (wieder) Liquidität in Form von geänderten Ankaufbedingungen für Wertpapiere (die sie nun zum Nenn- bzw. Buchwert statt wie bisher zum Marktwert ankauft) zur Verfügung. Vorstellbar ist, dass sie diese Liquiditätszufuhr weiter ausbaut, z.B. indem sie ihre Bilanzreduktion verringert, aussetzt oder beendet. Womöglich würde sie ihre regelmäßigen Wertpapierkäufe wieder aufnehmen, also zum Quantitative Easing zurückkehren. Das sie jedoch die Zinsen senkt, erscheint derzeit unwahrscheinlich. Allenfalls eine Zinspause ist vorstellbar – eventuell auch auf einem niedrigeren Niveau als bisher geplant. Doch dann wäre der jüngste Anstieg des Nasdaq 100 verfrüht – und könnte schon bald wieder in sich zusammenfallen. Zinssenkungen, in dem Umfang, den die Börsianer derzeit einpreisen, sind dagegen eher unwahrscheinlich. Wenn es dazu kommt, dann nur, weil die Krise doch größer ist, als sich bisher erkennen lässt – oder weil sie durch Fälle wie Credit Suisse eskaliert. Was passiert, wenn die Fed wirklich drastisch die Zinsen senkt Wenn es zu Letzterem kommt, dann sieht es für die Aktienmärkte trotzdem düster aus. Das gilt auch für den Nasdaq 100 bzw. die Tech-Werte. Die Anleger haben derzeit einen Rückgang der Leitzinsen in den USA von einem bevorstehenden Hoch Anfang Mai bei 4,73 % auf 3,62 % Mitte Dezember eingepreist. Das wäre eine Reduktion um 1,1 Prozentpunkte bzw. 110 Basispunkte innerhalb von rund 160 Arbeits- bzw. Handelstagen. Ein solch drastischer Rückgang in so kurzer Zeit war in der Vergangenheit stets mit einer Rezession verbunden. Beziehungsweise umgekehrt: Ein Konjunktureinbruch veranlasste die Fed dazu, die Zinsen zu senken. Das ging stets mit kräftigen Verlusten an den Aktienmärkten einher (siehe folgender Chart).  Quellen: MarketMaker mit Daten von VWD, eigene Berechnungen Die einzige Ausnahme: Mitte der 1980er Jahre verlief ein kräftiger und längerer Zinssenkungszyklus glimplich (gelbes Rechteck). Dass es damals zu keiner Rezession kam, könnte allerdings dem beginnenden Tech-Boom zu verdanken sein, der weitere 15 Jahre anhielt. Vorsicht mit dem, was man sich wünscht Von solchen positiven Bedingungen sind wir derzeit weit entfernt. Im Gegenteil: Wenn die Fed tatsächlich die Zinsen in diesem Umfang senkt, dürfte die Bankenkrise eskaliert sein. Und dann helfen den Aktien der Tech-Unternehmen auch die niedrigen Zinsen nicht mehr. In diesem Fall dürften die Kurse an der Nasdaq ebenfalls wieder fallen. Auch an der Börse gilt also die Lektion des Sams: Man sollte vorsichtig sein mit dem, was man sich wünscht…. Mit besten Grüßen Ihr Torsten Ewert

Kurze Nachlese zum großen März-Verfallstag im DAX

von Torsten Ewert Es hatte sich schon in der Vorwoche abgezeichnet: Die Bankenkrise, die sich inzwischen auch auf Europa ausdehnte, brachte die Kurse ins Rutschen und ließ mein ursprüngliches (bearishes) Alternativszenario wahr werden. Der DAX wurde am Freitag zum Verfallstermin bei 14.967,24 Punkten und damit klar unter der wichtigen 15.000 Punkte-Marke abgerechnet. Damit schaffte es der DAX sogar in den Bereich des optimalen Abrechnungskurses aus Sicht der Stillhalter, der bei 14.800 Punkten lag. Die Call-Stillhalter kamen also mit einem blauen Auge davon, während etliche Put-Stillhalter in letzter Minute noch zur Kasse gebeten wurden. Die hohe Volatilität macht das Trading natürlich schwer. Nur wer bei den ersten Anzeichen konsequent auf „Krise“ und deren Eskalation gesetzt hat, konnte von diesem abrupten Wechsel der Szenarien profitieren.

|